Você também pode gostar

- Impuesto Sobre La RentaDocumento27 páginasImpuesto Sobre La RentaLuz RamosAinda não há avaliações

- Capítulo 2-Derecho Tributario UMNGDocumento19 páginasCapítulo 2-Derecho Tributario UMNGWILMER ACOSTA VELAAinda não há avaliações

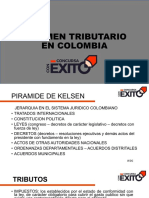

- Concursa-Con-Exito-Dian-Sistema-Tributario-En-ColombiaDocumento56 páginasConcursa-Con-Exito-Dian-Sistema-Tributario-En-Colombiar7Ainda não há avaliações

- Impuesto A La Renta - OriginalDocumento145 páginasImpuesto A La Renta - OriginalTANIAAinda não há avaliações

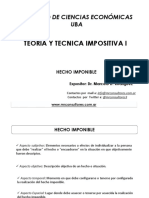

- 02 - Hecho Imponible - GananciasDocumento75 páginas02 - Hecho Imponible - GananciasRosana PazAinda não há avaliações

- 01 - Hecho Imponible (Luego de La Ley 27430) PDFDocumento74 páginas01 - Hecho Imponible (Luego de La Ley 27430) PDFRosana PazAinda não há avaliações

- Islr Ii DiplomadoDocumento23 páginasIslr Ii Diplomadoandersson_ricoAinda não há avaliações

- Presentacion IslrDocumento94 páginasPresentacion IslrYusbelis Navarro100% (1)

- Renta Persona Natural 2020Documento68 páginasRenta Persona Natural 2020seguridad villaAinda não há avaliações

- Sistema Tributario en ColombiaDocumento12 páginasSistema Tributario en ColombiaKaren Milena Rodriguez DiazAinda não há avaliações

- Derecho Tributario Unidad IiiDocumento38 páginasDerecho Tributario Unidad IiiNestor DanielAinda não há avaliações

- Isr Personas Morales I - Final A Octubre 2021Documento52 páginasIsr Personas Morales I - Final A Octubre 2021Teresa Torres HernandezAinda não há avaliações

- FucsiaDocumento3 páginasFucsiaLiz CarvajalAinda não há avaliações

- Resumen Ley Imp A Las Ganancias Clase 1Documento5 páginasResumen Ley Imp A Las Ganancias Clase 1Anto AguirreAinda não há avaliações

- Ig - Fuente 4.01 Ámbito Espacial. Criterios de La Fuente y de La Residencia o DomicilioDocumento18 páginasIg - Fuente 4.01 Ámbito Espacial. Criterios de La Fuente y de La Residencia o DomicilioDavid FachinAinda não há avaliações

- Impuesto Sobre La Renta Personas NaturalesDocumento7 páginasImpuesto Sobre La Renta Personas NaturalesREGINO65Ainda não há avaliações

- Guia 7 GabyDocumento27 páginasGuia 7 GabyGABRIELA NEVADOAinda não há avaliações

- Presentacion RentaDocumento86 páginasPresentacion RentarafaAinda não há avaliações

- Cuestionario ImpuestosDocumento14 páginasCuestionario ImpuestosNanis León100% (1)

- Apuntes - FUENTE EXTRANJERADocumento14 páginasApuntes - FUENTE EXTRANJERABruno DIFABIOAinda não há avaliações

- Constancia de Situación FiscalDocumento3 páginasConstancia de Situación FiscalCyberland RevoAinda não há avaliações

- Taller RENTADocumento19 páginasTaller RENTASilvia Barrera100% (2)

- Nacionalidad y Residencia-1Documento39 páginasNacionalidad y Residencia-1ENID MARGARET OVALLE SALAZARAinda não há avaliações

- Renta EmpresarialDocumento42 páginasRenta EmpresarialMaría Teresa ReyesAinda não há avaliações

- Presentacion Renta - Pers NaturalDocumento124 páginasPresentacion Renta - Pers NaturalMaria Nataly Gracias MolinaAinda não há avaliações

- Exposicion Procedimiento TributarioDocumento3 páginasExposicion Procedimiento TributarioMARIA JOSE GONZALEZ PACIFICOAinda não há avaliações

- Semana 5Documento21 páginasSemana 5ANONIMO2020Ainda não há avaliações

- ValidoDocumento9 páginasValidodianaocasAinda não há avaliações

- Orientacion TributariaDocumento21 páginasOrientacion Tributariaramon lujanAinda não há avaliações

- Diapositivas de La Clase de IVADocumento17 páginasDiapositivas de La Clase de IVALeidy Johana Posada CallejasAinda não há avaliações

- TRIBUTARIA LL - ACTIVIDAD 4Documento4 páginasTRIBUTARIA LL - ACTIVIDAD 4liliana sernaAinda não há avaliações

- Impuestos FederalesDocumento11 páginasImpuestos FederalesAlberto CastroAinda não há avaliações

- Actividad 4 Taller Unidad 2Documento5 páginasActividad 4 Taller Unidad 2felipe sotoAinda não há avaliações

- Impuesto A La Renta de Los No Domiciliados TerminadoDocumento21 páginasImpuesto A La Renta de Los No Domiciliados TerminadoPamela Lizeth LF100% (1)

- Impuesto de Las Personas NaturalesDocumento11 páginasImpuesto de Las Personas NaturalesRafael BecerraAinda não há avaliações

- Criterios Vinculacion IrDocumento46 páginasCriterios Vinculacion IrCarlos jesus HuarcayaAinda não há avaliações

- Decreto Supremo N.° 179-2004-EfDocumento20 páginasDecreto Supremo N.° 179-2004-Efatleticoliderandino_100% (1)

- No Domiciliados Tributario PDFDocumento61 páginasNo Domiciliados Tributario PDFJherson Tunque RaymundoAinda não há avaliações

- Actividad 4 - Impuesto de Renta y ComplementariosDocumento4 páginasActividad 4 - Impuesto de Renta y ComplementariosFlor Hasbleydy Diaz RodriguezAinda não há avaliações

- Derecho TributarioDocumento2 páginasDerecho TributarioJefferson FernándezAinda não há avaliações

- Preguntas Estatuto Tributario Artículo 1 Al Artiículo 10Documento2 páginasPreguntas Estatuto Tributario Artículo 1 Al Artiículo 10daniel.jpa.123Ainda não há avaliações

- Renta Persona Natural 2021 Trib 1 y 2Documento68 páginasRenta Persona Natural 2021 Trib 1 y 2esteban arrietaAinda não há avaliações

- Presentación deIGP 2Documento37 páginasPresentación deIGP 2Linda Martinez de CaprilesAinda não há avaliações

- Clase 6 30-08-2022Documento2 páginasClase 6 30-08-2022edwin mauricio poveda povedaAinda não há avaliações

- Informe Analítico Sobre El Impuesto de Renta de Las Personas Naturales y JurídicasDocumento3 páginasInforme Analítico Sobre El Impuesto de Renta de Las Personas Naturales y JurídicasDeibys ValenciaAinda não há avaliações

- Impuesto Sobre La RentaDocumento12 páginasImpuesto Sobre La RentaManuel GómezAinda não há avaliações

- Presentación PN 2023 Leonardo VaronDocumento179 páginasPresentación PN 2023 Leonardo VaronivanjiyeAinda não há avaliações

- Base. Jurisdiccnacional Del IrDocumento23 páginasBase. Jurisdiccnacional Del IrmelissaAinda não há avaliações

- Unidad IDocumento33 páginasUnidad IEsteban Sosa PedrazaAinda não há avaliações

- Dispocisiones Generles de Las Personas FisicasDocumento57 páginasDispocisiones Generles de Las Personas FisicasDiana Leticia EspericuetaAinda não há avaliações

- Para HoyDocumento14 páginasPara HoyGuapurris GustavinAinda não há avaliações

- Impuesto de Renta y Complementarios S8Documento29 páginasImpuesto de Renta y Complementarios S8Dylei GalindoAinda não há avaliações

- Clasificación de Las Personas NaturalesDocumento3 páginasClasificación de Las Personas Naturalesadriana villegas díazAinda não há avaliações

- Principales Tipos de Imposición A La Renta LIRDocumento12 páginasPrincipales Tipos de Imposición A La Renta LIRmaribelAinda não há avaliações

- 10 Parcial Impuestos IIDocumento24 páginas10 Parcial Impuestos IIDIEGOAinda não há avaliações

- Impuesto A La Renta - Personas Naturales - 2Documento31 páginasImpuesto A La Renta - Personas Naturales - 2Diana AyalaAinda não há avaliações

- Charla de La SunatDocumento44 páginasCharla de La SunatMarisa RamírezAinda não há avaliações

- Charla de La SunatDocumento44 páginasCharla de La SunatMarisa RamírezAinda não há avaliações

- Sociedad conyugal y divorcio: Tratamiento jurídico fiscalNo EverandSociedad conyugal y divorcio: Tratamiento jurídico fiscalAinda não há avaliações

- Celudas Entregable 2 - PFDocumento27 páginasCeludas Entregable 2 - PFaraceli padillaAinda não há avaliações

- CONCILIACION BancariaDocumento4 páginasCONCILIACION BancariaAlejandra CastañoAinda não há avaliações

- 01 FL01 00177512Documento1 página01 FL01 00177512Elisa MarcaAinda não há avaliações

- Picking & Packing Alistar Producto Hecho Entregado No Pago Disponible Cancelado en Espera DevoluciónDocumento1.230 páginasPicking & Packing Alistar Producto Hecho Entregado No Pago Disponible Cancelado en Espera Devoluciónimpulse.catcielomallAinda não há avaliações

- E y Adm Tema 6 y 7Documento7 páginasE y Adm Tema 6 y 7TamaraAinda não há avaliações

- Taller - Creacion de EmpresaDocumento7 páginasTaller - Creacion de EmpresaANGIE DIAZAinda não há avaliações

- Formulario-350-2020-PLANTILLA DE TRABAJO.Documento51 páginasFormulario-350-2020-PLANTILLA DE TRABAJO.VIVIANA ANDREA ESTELA CONCHAAinda não há avaliações

- Infografía Procesos TributariosDocumento1 páginaInfografía Procesos Tributariosgisell herreraAinda não há avaliações

- La Consignacionen Los GranosDocumento20 páginasLa Consignacionen Los GranosRocío HerreraAinda não há avaliações

- BerriesDocumento9 páginasBerriesarratia9481Ainda não há avaliações

- Empresa Unipersonal de Juan PerezDocumento4 páginasEmpresa Unipersonal de Juan PerezBARINIA PALENQUE HINOJOSAAinda não há avaliações

- Evaluaciones Naf BoliviaDocumento59 páginasEvaluaciones Naf BoliviaLucas Montero100% (1)

- Trabajo Contabilidad SenaDocumento8 páginasTrabajo Contabilidad SenaANDRES TORRESAinda não há avaliações

- 01 Compra Venta de Autos UsadosDocumento8 páginas01 Compra Venta de Autos UsadosAlmaAinda não há avaliações

- Ejercicios Del Puc Contabili. FinanDocumento5 páginasEjercicios Del Puc Contabili. Finanwendy vanesa fallaAinda não há avaliações

- Appol DatosDocumento90 páginasAppol DatosRenato RiveraAinda não há avaliações

- Ejercicios de ArrendamientoDocumento5 páginasEjercicios de Arrendamientohcjckgd5qvAinda não há avaliações

- Factura Electronica - Impresion - .PDF Nº 54Documento1 páginaFactura Electronica - Impresion - .PDF Nº 54Humberto Huamani PalominoAinda não há avaliações

- Factura - 2022-01-05T193100.137Documento2 páginasFactura - 2022-01-05T193100.137Freddy BrazalesAinda não há avaliações

- Control Total de Los Certificados Digitales (Emitidos y Recibidos) - Bóveda Fiscal © - HTTP - WWW - Bovedafiscal.mx - Info@bovedafiscal - MX PDFDocumento1 páginaControl Total de Los Certificados Digitales (Emitidos y Recibidos) - Bóveda Fiscal © - HTTP - WWW - Bovedafiscal.mx - Info@bovedafiscal - MX PDFDelia GarciaAinda não há avaliações

- S2S2 Casos Prácticos STNDocumento18 páginasS2S2 Casos Prácticos STNPatty AngelAinda não há avaliações

- Yan Laboratorio Contable Consolidado OkDocumento77 páginasYan Laboratorio Contable Consolidado OkEspinel FernandoAinda não há avaliações

- Factura Compensacion EjemploDocumento1 páginaFactura Compensacion EjemploORIANA CRUZ CERVANTESAinda não há avaliações

- Ingresos Desde El 16-02 Al 28-02-2021Documento15 páginasIngresos Desde El 16-02 Al 28-02-2021xandersAinda não há avaliações

- Factura - 2021 02 11Documento1 páginaFactura - 2021 02 11Guille AlonsoAinda não há avaliações

- Planeación TributaríaDocumento8 páginasPlaneación Tributaríakeitty.ramosbAinda não há avaliações

- C270reparacin IsuzuDocumento1 páginaC270reparacin IsuzuGerardo ArceAinda não há avaliações

- 10 Claves para Facturas Electronicas CorrectasDocumento1 página10 Claves para Facturas Electronicas CorrectasMarco FernandezAinda não há avaliações

- Veh Mora Mixtas 2021 Publicacion Final Natural 2021 2 PDFDocumento2.709 páginasVeh Mora Mixtas 2021 Publicacion Final Natural 2021 2 PDFmac_laudyAinda não há avaliações

- GeneraArchivoAcuseFEBRERO 2022Documento2 páginasGeneraArchivoAcuseFEBRERO 2022julio cesar de la cruz beltranAinda não há avaliações