Você também pode gostar

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFNo EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFNota: 3.5 de 5 estrelas3.5/5 (3)

- Solucion Guia 15Documento24 páginasSolucion Guia 15omar prietoAinda não há avaliações

- Impuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4No EverandImpuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4Ainda não há avaliações

- Niif 15Documento5 páginasNiif 15ALINA ALEJANDRA VARGAS BUSTILLOSAinda não há avaliações

- Alquileres Pagados AnticipadosDocumento2 páginasAlquileres Pagados AnticipadosLuis TánchezAinda não há avaliações

- Evidencia 3Documento10 páginasEvidencia 3Sam DAinda não há avaliações

- Niif 15Documento38 páginasNiif 15Liz Navas DCAinda não há avaliações

- Taller Reconocimiento Del Deterioro Bajo NIIFDocumento6 páginasTaller Reconocimiento Del Deterioro Bajo NIIFWilmar Pulido BAinda não há avaliações

- Politicas Contables Inmuebles Panamericana SDocumento5 páginasPoliticas Contables Inmuebles Panamericana ShomykassAinda não há avaliações

- Actividad Semana 4Documento4 páginasActividad Semana 4VANESSA LOPEZAinda não há avaliações

- Semana 2 - Sesión 2. Contabilidad Superior IDocumento14 páginasSemana 2 - Sesión 2. Contabilidad Superior IClarkie KentAinda não há avaliações

- CAP 11 Otros Activos y Cargos DiferidosDocumento7 páginasCAP 11 Otros Activos y Cargos DiferidosBeimar MarinAinda não há avaliações

- Control de Lectura Niif 1 y Niif 15 VS Sec 23 Pymes Marielys SepulvedaDocumento5 páginasControl de Lectura Niif 1 y Niif 15 VS Sec 23 Pymes Marielys SepulvedaMarielysSepulvedaAinda não há avaliações

- Resumen NII 15 A1Documento10 páginasResumen NII 15 A1DIANA ROSAURA ARRIAZA MUÑOZAinda não há avaliações

- NIF Serie DDocumento5 páginasNIF Serie DBenjamin Sanchez100% (1)

- DESARROLLO GUIA 16 en ClaseDocumento9 páginasDESARROLLO GUIA 16 en ClaseJose Luis Rodriguez RestrepoAinda não há avaliações

- Taller Deterioro Impuestos DiferidosDocumento6 páginasTaller Deterioro Impuestos DiferidosWilmar Pulido BAinda não há avaliações

- PASIVOSDocumento13 páginasPASIVOSDarcsenAinda não há avaliações

- Nic y Niif en La Empresa Laive SDocumento13 páginasNic y Niif en La Empresa Laive SYandi CenAinda não há avaliações

- LAS NIIF SECCIÓN DE LA 22 A LA 28 Diana CorredorDocumento13 páginasLAS NIIF SECCIÓN DE LA 22 A LA 28 Diana Corredordiana corredorAinda não há avaliações

- Guia No. 16 Ingresos y GastosDocumento6 páginasGuia No. 16 Ingresos y GastosSantiago RodriguezAinda não há avaliações

- Resumen de La NIIF 15Documento7 páginasResumen de La NIIF 15Pedro Mauricio Lira Caballero75% (4)

- Tema #2 Clientes, Cuentas A Cobrar y Ventas 04 de Septiembre 2021Documento17 páginasTema #2 Clientes, Cuentas A Cobrar y Ventas 04 de Septiembre 2021Elsibeth MirandaAinda não há avaliações

- NIIF 15 Trabajo 2Documento19 páginasNIIF 15 Trabajo 2JL SiguenzaAinda não há avaliações

- Niif 15 ResumenDocumento6 páginasNiif 15 ResumenAndrea Mellado DueñasAinda não há avaliações

- NIIF 15 Lozano Parizaca JoseDocumento18 páginasNIIF 15 Lozano Parizaca JoseJose Darkar Lozano PAinda não há avaliações

- Niif-15 AntonioDocumento23 páginasNiif-15 AntonioAndrea SuquilloAinda não há avaliações

- Reconocimiento de Los Ingresos Nic 18Documento5 páginasReconocimiento de Los Ingresos Nic 18JUANJO juanjoAinda não há avaliações

- UntitledDocumento20 páginasUntitledJuan Ramon Perez MongeAinda não há avaliações

- Actividad Semana 4Documento5 páginasActividad Semana 4Rafa CruzAinda não há avaliações

- Ejercicio Tercer Corte Taller FinalDocumento5 páginasEjercicio Tercer Corte Taller FinaldeiverAinda não há avaliações

- Cargos DiferidosDocumento5 páginasCargos DiferidosJudith CastilloAinda não há avaliações

- Cargas DiferidasDocumento52 páginasCargas DiferidasEDIYES Q.P.Ainda não há avaliações

- Grupo # 1 Dynna Odalys Rosales Alexandra Valladares Iris Reyes David AmayaDocumento14 páginasGrupo # 1 Dynna Odalys Rosales Alexandra Valladares Iris Reyes David Amayaerick sthebeng morales pinedaAinda não há avaliações

- Niif 15Documento29 páginasNiif 15Jhonny Antonio Concha RamirezAinda não há avaliações

- Notas A Los Estados Financieros 2016Documento6 páginasNotas A Los Estados Financieros 2016Kevin Lara PalmeraAinda não há avaliações

- 25 Cuentas Pasivo y 25 ActivoDocumento6 páginas25 Cuentas Pasivo y 25 ActivoGilmer Tala29% (17)

- Seccion 11-15Documento9 páginasSeccion 11-15Stefania Viera VeiraAinda não há avaliações

- NIF Boletin C3Documento41 páginasNIF Boletin C3Sherlyn Hernandez50% (2)

- Taller Contabilidad EspecialDocumento4 páginasTaller Contabilidad EspecialADRIANA HEYMY MUÑOZ MERCADOAinda não há avaliações

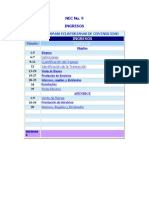

- NEC 09 IngresosDocumento16 páginasNEC 09 IngresosSebastian HerreraAinda não há avaliações

- Resumen de Nic 18Documento9 páginasResumen de Nic 18MandyFer Reyes100% (1)

- Politica Cuentas X CobrarDocumento5 páginasPolitica Cuentas X CobrarViviana JojoaAinda não há avaliações

- Politicas Contables Contratos de Arrendamiento Financiero - LeasingDocumento6 páginasPoliticas Contables Contratos de Arrendamiento Financiero - LeasingMariana HernandezAinda não há avaliações

- Guía de Estudio NIF IIDocumento8 páginasGuía de Estudio NIF IITAHILYAinda não há avaliações

- Niif 15 Ingresos de Actividad OrdinariasDocumento6 páginasNiif 15 Ingresos de Actividad OrdinariasKarla Patricia FERNANDEZ BENIQUEAinda não há avaliações

- Sem 7 - Niif 15Documento24 páginasSem 7 - Niif 15ALVARO DANIEL LIZARBE AMANCAYAinda não há avaliações

- SEMANA 4 NIIF para PYMESDocumento5 páginasSEMANA 4 NIIF para PYMESNelson Acuna VasquezAinda não há avaliações

- Nif C-3 EnsayoDocumento7 páginasNif C-3 EnsayoDanniel Ivander CastañedaAinda não há avaliações

- Asignación Proporcional Del DescuentoDocumento4 páginasAsignación Proporcional Del DescuentoMILAGROS LOURDES CONDOR ROSALESAinda não há avaliações

- NOTA EEFF - Reconocimiento de IngresosDocumento7 páginasNOTA EEFF - Reconocimiento de IngresosFRANCISCO CIFUENTESAinda não há avaliações

- Ventas A PlazosDocumento5 páginasVentas A PlazosFélix Arturo Triana Oviedo100% (3)

- Gastos PF 2Documento11 páginasGastos PF 2Jhoan Coronel ChasqueroAinda não há avaliações

- Cuentas Por Cobrar - Expo FinalDocumento32 páginasCuentas Por Cobrar - Expo FinalTonie VaAinda não há avaliações

- Cuentas Por Cobrar (Nif C-3)Documento29 páginasCuentas Por Cobrar (Nif C-3)Angel Dzul100% (1)

- Cuentas Por PagarDocumento21 páginasCuentas Por PagarMiguel Angel Silvestre Sanchez100% (2)

- INGRESOSDocumento5 páginasINGRESOSlivierAinda não há avaliações

- Politicas Contables Del PasivoDocumento4 páginasPoliticas Contables Del Pasivojhon alexanerdAinda não há avaliações

- Producto Academico 1Documento4 páginasProducto Academico 1Sophia ZCAinda não há avaliações

- 15 - 16Documento14 páginas15 - 16VILMA ADELINA PILCO MAMANIAinda não há avaliações

- Tesis Marco TeoricoDocumento30 páginasTesis Marco Teoricopoder123Ainda não há avaliações

- Perfil de Tesis Ciencias de La EducacionDocumento25 páginasPerfil de Tesis Ciencias de La Educacionpoder12386% (7)

- Enseña y Aprendizaje de IdiomasDocumento4 páginasEnseña y Aprendizaje de Idiomaspoder123Ainda não há avaliações

- Oportunidades SoalproDocumento2 páginasOportunidades Soalpropoder123Ainda não há avaliações

- CIFRAS 447 Bolivia Importaciones Hierro Acero Manufacturas PDFDocumento1 páginaCIFRAS 447 Bolivia Importaciones Hierro Acero Manufacturas PDFpoder123Ainda não há avaliações

- GRH-REG-01 - Reglamento Interno de Trabajo - Ver 1Documento43 páginasGRH-REG-01 - Reglamento Interno de Trabajo - Ver 1poder123Ainda não há avaliações

- Cartilla de Idiomas AIMARADocumento18 páginasCartilla de Idiomas AIMARApoder123100% (1)

- Guia de Auditoria Interna No. 06Documento6 páginasGuia de Auditoria Interna No. 06Henry G. PoouAinda não há avaliações

- Grupo Recupera OutsourcingDocumento7 páginasGrupo Recupera OutsourcingAnonymous Tym75yM4260% (1)

- Demanda Ejecutiva Por Cobro de CanonesDocumento8 páginasDemanda Ejecutiva Por Cobro de CanonesDaniela MartinezAinda não há avaliações

- Enunciado Prac. Ing.-Egr.-Oper - Cred.Documento6 páginasEnunciado Prac. Ing.-Egr.-Oper - Cred.Neily Janeth Chasquero RuizAinda não há avaliações

- CUESTIONARIODocumento12 páginasCUESTIONARIONelyTiconaHuancaAinda não há avaliações

- Practica N 02Documento2 páginasPractica N 02MarcoAntonioColqueMacarco0% (1)

- Pérez Reverte. Cincuenta Cochinos EurosDocumento3 páginasPérez Reverte. Cincuenta Cochinos EurosSebastian Rodrigo WolfensonAinda não há avaliações

- Estados ContablesDocumento5 páginasEstados Contablescai_2014Ainda não há avaliações

- A4994 Cinvestav IpnDocumento1 páginaA4994 Cinvestav Ipnantares757Ainda não há avaliações

- Descripción de Puesto Oficial de Adm y FinanDocumento5 páginasDescripción de Puesto Oficial de Adm y FinanmarisupAinda não há avaliações

- La Partida DobleDocumento7 páginasLa Partida DobleCamila CamachoAinda não há avaliações

- Taller Matematicas FinancierasDocumento4 páginasTaller Matematicas FinancierashmurciaAinda não há avaliações

- Sílabo de Contabilidad IIDocumento6 páginasSílabo de Contabilidad IIJuan Manuel Chalco RiosAinda não há avaliações

- Sociedades de CapitalizaciónDocumento15 páginasSociedades de CapitalizaciónsagastuycortesAinda não há avaliações

- Segunda Entrega Auditoria FinancieraDocumento11 páginasSegunda Entrega Auditoria FinancieraEmmanuel0% (1)

- Omnicanalidad - Experiencia Del Cliente PDFDocumento108 páginasOmnicanalidad - Experiencia Del Cliente PDFEduard100% (1)

- Decisiones Financieras en El Corto PlazoDocumento18 páginasDecisiones Financieras en El Corto PlazoFucho MarquezAinda não há avaliações

- Ecobolivia2018 PDFDocumento20 páginasEcobolivia2018 PDFLuis QuevedoAinda não há avaliações

- SAS - Statements On Auditing Standards o Las Declaraciones de Normas de AuditoríaDocumento6 páginasSAS - Statements On Auditing Standards o Las Declaraciones de Normas de AuditoríaSulma Saire Colque0% (1)

- ECONOMIADocumento8 páginasECONOMIAVianeii Ignot MartinezAinda não há avaliações

- Practica N. 4 Sa. - 2021Documento5 páginasPractica N. 4 Sa. - 2021Kiara Karina Espinoza LauraAinda não há avaliações

- Conciliación BancariaDocumento6 páginasConciliación BancariaMAriian Kriixaa Riveroll67% (9)

- Formato de Auditoria de Cuentas Por CobrarDocumento23 páginasFormato de Auditoria de Cuentas Por CobrarPedro BatresAinda não há avaliações

- BBP Bancos Soser v01Documento18 páginasBBP Bancos Soser v01ggpinedaAinda não há avaliações

- GabrielaDocumento1 páginaGabrielaMaría Ruiz VelezAinda não há avaliações

- Mapa Conceptual Decreto 2649 de 1993Documento12 páginasMapa Conceptual Decreto 2649 de 1993jesusepu89858% (24)

- Cotizacion-G117-2-Ing. Jose HernandezDocumento1 páginaCotizacion-G117-2-Ing. Jose HernandezIsis LovelaceAinda não há avaliações

- Balance en Excel Caso 1 Sic Ii Solucion ClaseDocumento3 páginasBalance en Excel Caso 1 Sic Ii Solucion ClaseMary MuriasAinda não há avaliações

- Trabajo Interbank ListoDocumento77 páginasTrabajo Interbank Listoalmendrastefany93% (14)

- Histórico y Valor Actual de La Unidad Tributaria - Tramites Públicos VenezuelaDocumento6 páginasHistórico y Valor Actual de La Unidad Tributaria - Tramites Públicos VenezuelaJuan Gabriel Martinez RuizAinda não há avaliações

- 2 - Ballester C-Viparita SA - Actividad IlícitaDocumento8 páginas2 - Ballester C-Viparita SA - Actividad IlícitaGonzalo RuarteAinda não há avaliações