Você também pode gostar

- Diccionario bilingüe de términos contablesNo EverandDiccionario bilingüe de términos contablesAinda não há avaliações

- Balanceeldinamonicniiiobligatorio3 6Documento2 páginasBalanceeldinamonicniiiobligatorio3 6javierAinda não há avaliações

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesNo EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAinda não há avaliações

- (P) N°4 Compra Doble Descuento (PCGE)Documento5 páginas(P) N°4 Compra Doble Descuento (PCGE)DennisAinda não há avaliações

- El Método ContableDocumento5 páginasEl Método ContableAdriana MartínezAinda não há avaliações

- Contabilidad de activos con enfoque NIIF para las pyme - 3ra ediciónNo EverandContabilidad de activos con enfoque NIIF para las pyme - 3ra ediciónNota: 5 de 5 estrelas5/5 (1)

- Tarea de Contabilidad 2 BimestreDocumento8 páginasTarea de Contabilidad 2 BimestreAbel CajamarcaAinda não há avaliações

- Unidad Didactica 6Documento7 páginasUnidad Didactica 6Livecryptosignals 369Ainda não há avaliações

- Tarea - Sistema Monista y DualistaDocumento4 páginasTarea - Sistema Monista y DualistaJennifer Mejia LiberatoAinda não há avaliações

- (P) N°3 Compra Descuento en Factura (PCGE)Documento4 páginas(P) N°3 Compra Descuento en Factura (PCGE)DennisAinda não há avaliações

- Costos Abc - Teoria y PracticaDocumento9 páginasCostos Abc - Teoria y Practica129luisAinda não há avaliações

- Taller Basico de ContabilidadDocumento5 páginasTaller Basico de ContabilidadJuan Camilo Sanabria RojasAinda não há avaliações

- Taller de ContabilidadDocumento5 páginasTaller de ContabilidadAnanda RomanAinda não há avaliações

- S01.s01 Casos Prácticos NIC 2-1Documento3 páginasS01.s01 Casos Prácticos NIC 2-1Khalil KetzaliAinda não há avaliações

- Guia N. 02-B (Ejercicio) Primer Tarea de Inventarios en Consignacion, Comision y en TransitoDocumento38 páginasGuia N. 02-B (Ejercicio) Primer Tarea de Inventarios en Consignacion, Comision y en TransitoDnis RdosAinda não há avaliações

- Andres Nares - Actividad 4 - Contabilidad InternacionalDocumento18 páginasAndres Nares - Actividad 4 - Contabilidad Internacionalfuck off we need limitsAinda não há avaliações

- SC 2do Cuat 2011 2Â ParcialDocumento3 páginasSC 2do Cuat 2011 2Â ParcialLucas De FrancescoAinda não há avaliações

- Contabilidad Empresa Colanta Parte 2Documento6 páginasContabilidad Empresa Colanta Parte 2Lizeth RomeroAinda não há avaliações

- Unidad Procesamiento de Los DatosDocumento9 páginasUnidad Procesamiento de Los DatosCesar PizaAinda não há avaliações

- Tema 7Documento69 páginasTema 7Restaurante SumercéAinda não há avaliações

- (P) N°5 Compra AL CREDITO + Interés (PCGE)Documento4 páginas(P) N°5 Compra AL CREDITO + Interés (PCGE)DennisAinda não há avaliações

- Ejercicio Laboratorios, S.A.Documento2 páginasEjercicio Laboratorios, S.A.Christian CastroAinda não há avaliações

- Previsiones Porcentaje Cuentas Por Cobrar Antiguedad DisposiciónDocumento10 páginasPrevisiones Porcentaje Cuentas Por Cobrar Antiguedad DisposiciónMayte Alejandra Flores MendozaAinda não há avaliações

- 11 Libro DiarioDocumento80 páginas11 Libro DiarioJhosselin Rodriguez FrancoAinda não há avaliações

- Qué Hay Que Tener en Cuenta para Efectuar El Cierre ContableDocumento7 páginasQué Hay Que Tener en Cuenta para Efectuar El Cierre ContablejosemajimenezAinda não há avaliações

- TEMA 11 PiacDocumento5 páginasTEMA 11 PiacSonia Crespo SainzAinda não há avaliações

- FINAL JUNIO - Enunciado - Con SolucionesDocumento7 páginasFINAL JUNIO - Enunciado - Con SolucionesCarlos Rodriguez SanchezAinda não há avaliações

- U 2. Actividad 2. La Teoría de La Partida Doble y El Cátalogo de Cuentas.Documento6 páginasU 2. Actividad 2. La Teoría de La Partida Doble y El Cátalogo de Cuentas.cesar salas0% (1)

- Caso PRACTICO 1Documento3 páginasCaso PRACTICO 1Icadi ConstructoresAinda não há avaliações

- 15a - Examen - Final ContabilidadDocumento4 páginas15a - Examen - Final ContabilidadAlondra JironAinda não há avaliações

- Analisis de Dinamica y Asientos de Cierre ContablesDocumento20 páginasAnalisis de Dinamica y Asientos de Cierre ContablesmiriamAinda não há avaliações

- Tema 6 Costos 1Documento58 páginasTema 6 Costos 1roxamareAinda não há avaliações

- Contabilidad de Industrias de La Transformación 2 - MonografiaDocumento2 páginasContabilidad de Industrias de La Transformación 2 - MonografiaJesús Yanqui AquinoAinda não há avaliações

- Ejercicio Sophia Alejandra.Documento59 páginasEjercicio Sophia Alejandra.Mariam ChasiAinda não há avaliações

- Tema 6 Primera ParteDocumento8 páginasTema 6 Primera ParteGergana ZlatinovaAinda não há avaliações

- Contabilidad Financiera B1Documento122 páginasContabilidad Financiera B1Sissy ObregonAinda não há avaliações

- Caso Practico de Cuentas Por Cobrar e InventariosDocumento2 páginasCaso Practico de Cuentas Por Cobrar e InventariosLuis Merino100% (1)

- Examen Final - Taller Contable IDocumento4 páginasExamen Final - Taller Contable IElias ChirinosAinda não há avaliações

- Costos I Clase 2Documento5 páginasCostos I Clase 2Jose AlmaoAinda não há avaliações

- Proyecto Final P.contablesDocumento62 páginasProyecto Final P.contablesRafael Penalva SantosAinda não há avaliações

- U1 - EA - Procesamiento de Operaciones de Activo CirculanteDocumento3 páginasU1 - EA - Procesamiento de Operaciones de Activo Circulantelulymeml0% (1)

- Tarea Lista 1Documento5 páginasTarea Lista 1JhosepAnthonyMPAinda não há avaliações

- Ud5. Ciclo ContableDocumento18 páginasUd5. Ciclo Contablelucia0609caceresAinda não há avaliações

- (P) N°2 Compra +embalaje, Flete + IGV (PCGE)Documento5 páginas(P) N°2 Compra +embalaje, Flete + IGV (PCGE)Dennis100% (1)

- Contabilidad Trabajo PracticoDocumento3 páginasContabilidad Trabajo PracticoJulie BeczkoAinda não há avaliações

- Ejercicios TesoreriaDocumento5 páginasEjercicios TesoreriaHeriberto HernándezAinda não há avaliações

- Tarea 5 ContaDocumento49 páginasTarea 5 ContaJulian GranadosAinda não há avaliações

- Practica Dirigida - Asientos ContablesDocumento4 páginasPractica Dirigida - Asientos ContablesBrayan VieriAinda não há avaliações

- Planteamiento Del Ejercicio 1costos Por Ordenes de Producción-1Documento2 páginasPlanteamiento Del Ejercicio 1costos Por Ordenes de Producción-1alexisovando15Ainda não há avaliações

- Ejerciciosderepaso 090815061233 Phpapp01Documento9 páginasEjerciciosderepaso 090815061233 Phpapp01Jorge Mario CabinalAinda não há avaliações

- AJUSTESDocumento14 páginasAJUSTESRyan BouxcarruidoAinda não há avaliações

- Ejercicio 1-Costeo Por ÓrdenesDocumento5 páginasEjercicio 1-Costeo Por Órdeneslilian Olvera100% (1)

- Asientos de Cierre-Pautas PDFDocumento4 páginasAsientos de Cierre-Pautas PDFLEONARDO jonathanAinda não há avaliações

- Examen Final 27-08-20 Cont II VirtualDocumento2 páginasExamen Final 27-08-20 Cont II Virtualguada.vegaeckerdt1dAinda não há avaliações

- Tarea 6 Semana 8Documento13 páginasTarea 6 Semana 8Alexander Catalán OscalAinda não há avaliações

- Practica Calificada Nro 2 - Diego PalominoDocumento16 páginasPractica Calificada Nro 2 - Diego PalominoDiego Palomino GarciaAinda não há avaliações

- Pregunta #1 Auditoria Financiera 2Documento2 páginasPregunta #1 Auditoria Financiera 243569940Ainda não há avaliações

- Ejercicio Básico II de Contabilidad ResueltosDocumento14 páginasEjercicio Básico II de Contabilidad ResueltosTemas Contables Financieros UsacAinda não há avaliações

- Metodos para El Calculo de Estimacion de CuentasDocumento13 páginasMetodos para El Calculo de Estimacion de CuentasGuadalupeTuzAinda não há avaliações

- Organizacion de ActosDocumento26 páginasOrganizacion de ActosVioletaAinda não há avaliações

- Sistema de Costos Por Ordenes EspecificasDocumento26 páginasSistema de Costos Por Ordenes EspecificasDaniel Elizondo100% (1)

- Sistema de Costos Por Ordenes EspecificasDocumento26 páginasSistema de Costos Por Ordenes EspecificasDaniel Elizondo100% (1)

- Organizacion y MetodosDocumento4 páginasOrganizacion y MetodosVioletaAinda não há avaliações

- Ejercicio Presupuesto de EfectivoDocumento10 páginasEjercicio Presupuesto de EfectivoVioletaAinda não há avaliações

- Manejo Eficiente de Gallinas de PatioDocumento39 páginasManejo Eficiente de Gallinas de PatioVioletaAinda não há avaliações

- Ejercicios de Programación LinealDocumento2 páginasEjercicios de Programación LinealVioletaAinda não há avaliações

- Programacion LinealDocumento3 páginasProgramacion LinealVioletaAinda não há avaliações

- Cartilla Punto 3.3.2Documento23 páginasCartilla Punto 3.3.2Nicole SuescunAinda não há avaliações

- Generalidades Del Isr, Iva y IetuDocumento5 páginasGeneralidades Del Isr, Iva y IetuDABABUNAinda não há avaliações

- Parte 3 AteDocumento13 páginasParte 3 AteJose GonzalezAinda não há avaliações

- Contabilidad I Costo de FacturaDocumento21 páginasContabilidad I Costo de FacturaEsteban Rocha BalcazarAinda não há avaliações

- Apunte Ventas y Compras TangoDocumento36 páginasApunte Ventas y Compras TangoGuille GuzmanAinda não há avaliações

- Formulario 104 2016Documento2 páginasFormulario 104 2016Soraya Muyulema0% (1)

- Primera Clase ContabilidadDocumento20 páginasPrimera Clase ContabilidadSHARON JASBLEIDY SANCHEZ SANABRIAAinda não há avaliações

- Legajo CorrienteDocumento28 páginasLegajo CorrientePatricia Mamani ChoqueAinda não há avaliações

- Resolucion General #33 - 2020 - Por La Cual Se Aprueban Los Formularios de Declaración Jurada para La Liquidación de DeterminadosDocumento4 páginasResolucion General #33 - 2020 - Por La Cual Se Aprueban Los Formularios de Declaración Jurada para La Liquidación de DeterminadosAlicia MartínezAinda não há avaliações

- Resumen Tema 3 SimulacionDocumento17 páginasResumen Tema 3 SimulacionCortes Correas ValeroAinda não há avaliações

- Autoconsumo Iva 2016Documento10 páginasAutoconsumo Iva 2016Viviana Chavez MolinaAinda não há avaliações

- CCC 3041167 574363905Documento12 páginasCCC 3041167 574363905Kika Mendoza de GonzálezAinda não há avaliações

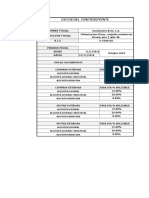

- Ferreteria Epa - Factura 102763Documento1 páginaFerreteria Epa - Factura 102763laurimarAinda não há avaliações

- RAMOS ANGELES, Jesús y AGÜERO HERRERA, Alejandra - El Concepto de Exportación en El IGV y El DL 1119 PDFDocumento5 páginasRAMOS ANGELES, Jesús y AGÜERO HERRERA, Alejandra - El Concepto de Exportación en El IGV y El DL 1119 PDFJesús Alberto Ramos AngelesAinda não há avaliações

- Inversiones Bere LC&V - 2018Documento148 páginasInversiones Bere LC&V - 2018Pay 2winAinda não há avaliações

- Cómo Funciona La Regla de La Prorrata en El IVADocumento2 páginasCómo Funciona La Regla de La Prorrata en El IVAgabyAinda não há avaliações

- Inversiones RG 11-32, C.A. J-30856215-7Documento2 páginasInversiones RG 11-32, C.A. J-30856215-7jenniferAinda não há avaliações

- EbockDocumento5 páginasEbockJoseAinda não há avaliações

- Resumen Imp 2 Intensivo MelloDocumento31 páginasResumen Imp 2 Intensivo MelloMagali AmbrosiniAinda não há avaliações

- Unidad #5 - Resumen CatedraDocumento11 páginasUnidad #5 - Resumen CatedraMartinaAinda não há avaliações

- Uni2 Act2 Tal Tra Con v20 Cfii Par1 2 Contabilidad CompletoDocumento5 páginasUni2 Act2 Tal Tra Con v20 Cfii Par1 2 Contabilidad Completowdanna2791Ainda não há avaliações

- Respuesta A Pregunta DinamizadoraDocumento4 páginasRespuesta A Pregunta DinamizadoraCamilo Mena Serna100% (1)

- Foro 1Documento5 páginasForo 1Jonathan SanchezAinda não há avaliações

- Investigacion Contabilidad de Contribuiciones II Leydi Judith Alejandro SuarezDocumento21 páginasInvestigacion Contabilidad de Contribuiciones II Leydi Judith Alejandro Suarezleydi suarezAinda não há avaliações

- Impuestos en Bolivia para Principiantes - Bolivia Impuestos BlogDocumento1 páginaImpuestos en Bolivia para Principiantes - Bolivia Impuestos BlogJose Luis Laco UreñaAinda não há avaliações

- Factura Inter DiciembreDocumento3 páginasFactura Inter DiciembreRene SanchezAinda não há avaliações

- Unidad I IvaDocumento7 páginasUnidad I Ivadamaris torresAinda não há avaliações

- 03 Tarea3Documento3 páginas03 Tarea3sewsqeqAinda não há avaliações

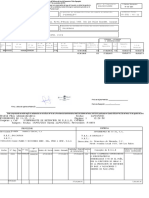

- Ed F07V1413099507396357102Documento4 páginasEd F07V1413099507396357102Cesia Jaime SorianoAinda não há avaliações

- Asientos de Diario, Cuentas T y Balanza de ComprobaciónDocumento17 páginasAsientos de Diario, Cuentas T y Balanza de ComprobaciónAle LozanoAinda não há avaliações