Você também pode gostar

- Ee P1 2Documento14 páginasEe P1 2Kranford Castillo LázaroAinda não há avaliações

- Inst Eléctricas ViviendasDocumento16 páginasInst Eléctricas ViviendasRobert KelevraAinda não há avaliações

- Biologia 1bach PDFDocumento28 páginasBiologia 1bach PDFrafagil2bAinda não há avaliações

- RomanceDocumento243 páginasRomanceAnderson Castro100% (1)

- Sistemas Ecuaciones PDFDocumento22 páginasSistemas Ecuaciones PDFCarlos González- CobosAinda não há avaliações

- Didactica MaestrosDocumento461 páginasDidactica Maestrosmostune100% (3)

- Libro2bloc1 PDFDocumento76 páginasLibro2bloc1 PDFHuayllani Laurente AlejandroAinda não há avaliações

- Team 4 Circuito de Fluidos, Suspensión y Dirección Editex.Documento26 páginasTeam 4 Circuito de Fluidos, Suspensión y Dirección Editex.drakzed100% (1)

- Ejercicios Vistas 2Documento7 páginasEjercicios Vistas 2Juan Patricio Agusto Olguin100% (1)

- Ejercicios Vistas 2Documento7 páginasEjercicios Vistas 2Juan Patricio Agusto Olguin100% (1)

- Ejemplos de CartasDocumento4 páginasEjemplos de Cartascam01sagAinda não há avaliações

- Ejercicios Vistas 2Documento7 páginasEjercicios Vistas 2Juan Patricio Agusto Olguin100% (1)

- Indicadores Economia 1b PDFDocumento12 páginasIndicadores Economia 1b PDFrafagil2bAinda não há avaliações

- RomanceDocumento243 páginasRomanceAnderson Castro100% (1)

- Figuras4y5 SketchupDocumento1 páginaFiguras4y5 Sketchuprafagil2bAinda não há avaliações

- Mec Ejecución y Procesos de Mecanizado, Conformado y MontajeDocumento540 páginasMec Ejecución y Procesos de Mecanizado, Conformado y Montajemariogzdulcey93% (46)

- 5.actividad p2p 1Documento2 páginas5.actividad p2p 1rafagil2bAinda não há avaliações

- 1.orientaciones Modulo3b 1Documento9 páginas1.orientaciones Modulo3b 1rafagil2bAinda não há avaliações

- Interpretacion Grafica UD01 PDFDocumento30 páginasInterpretacion Grafica UD01 PDFrafagil2bAinda não há avaliações

- Team 4 Circuito de Fluidos, Suspensión y Dirección Editex.Documento26 páginasTeam 4 Circuito de Fluidos, Suspensión y Dirección Editex.drakzed100% (1)

- 1.resumen Mod2 2 1Documento9 páginas1.resumen Mod2 2 1rafagil2bAinda não há avaliações

- Programacion de ProduccionDocumento20 páginasProgramacion de Produccionrafagil2bAinda não há avaliações

- Control de La ProduccionDocumento20 páginasControl de La Produccionrafagil2bAinda não há avaliações

- Interpretacion Grafica UD01 PDFDocumento30 páginasInterpretacion Grafica UD01 PDFrafagil2bAinda não há avaliações

- 1.interpretación Gráfica de Elementos y ConjuntosDocumento15 páginas1.interpretación Gráfica de Elementos y ConjuntosJesus MorenoAinda não há avaliações

- Actividad p2p 3Documento1 páginaActividad p2p 3rafagil2bAinda não há avaliações

- 9.actividad P2P 2Documento1 página9.actividad P2P 2rafagil2bAinda não há avaliações

- 8.actividad P2P 1Documento1 página8.actividad P2P 1rafagil2bAinda não há avaliações

- My Clippings - DesconocidoDocumento1 páginaMy Clippings - Desconocidorafagil2bAinda não há avaliações

- 5.1añadir Titulos y Descrip. Prezi 1Documento4 páginas5.1añadir Titulos y Descrip. Prezi 1rafagil2bAinda não há avaliações

- Análisis financiero Terpel 2011Documento14 páginasAnálisis financiero Terpel 2011Yadira RiañoAinda não há avaliações

- TÍTULO DE EJERCICIO DE INVENTARIOS POR METODO DE PEPS Y UEPSDocumento4 páginasTÍTULO DE EJERCICIO DE INVENTARIOS POR METODO DE PEPS Y UEPSDanilo RapaloAinda não há avaliações

- Sistema ContableDocumento46 páginasSistema ContableJuan CarlosAinda não há avaliações

- Analisis - Finanzas CorporativasDocumento12 páginasAnalisis - Finanzas CorporativasCarlos MarriagaAinda não há avaliações

- Formatos Completo JOSCANDocumento27 páginasFormatos Completo JOSCANYorch Nieto EspinozaAinda não há avaliações

- Romeroquintanaeduardo - Im-0202 - Ingenieria Mecatronica - Balance - GeneralDocumento10 páginasRomeroquintanaeduardo - Im-0202 - Ingenieria Mecatronica - Balance - Generaleduardo romeroAinda não há avaliações

- Ejercicio Flujo de EfectivoDocumento15 páginasEjercicio Flujo de Efectivoandres suarez100% (1)

- Contabilidad y Documentación Comercial PDFDocumento62 páginasContabilidad y Documentación Comercial PDFThomas Smith100% (3)

- Actividad #3Documento16 páginasActividad #3gisellAinda não há avaliações

- Trabajo de Costos IDocumento13 páginasTrabajo de Costos IIrene CVAinda não há avaliações

- Plantilla de Excel de Analisis FinancieroDocumento10 páginasPlantilla de Excel de Analisis FinancieroCarlos HernandezAinda não há avaliações

- Ejercicios de PreparaciónDocumento6 páginasEjercicios de PreparaciónDiego Garcia ArellanoAinda não há avaliações

- FusiónDocumento14 páginasFusiónLady Catherine SAGASTUY LARROTAAinda não há avaliações

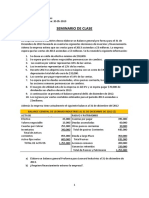

- Seminario de Clase: Ejercicio 01Documento4 páginasSeminario de Clase: Ejercicio 01Carlos Julon IdrogoAinda não há avaliações

- Trabajo Práctico #1 - Ecuación ContableDocumento4 páginasTrabajo Práctico #1 - Ecuación ContableKEVIN GABRIEL CHAMBI MAMANIAinda não há avaliações

- Taller 3Documento11 páginasTaller 3Paolis ArauzAinda não há avaliações

- Flujo de Caja y Situación FinancieraDocumento6 páginasFlujo de Caja y Situación FinancieraMauro De la EspriellaAinda não há avaliações

- Conta Decim0o 2PDocumento6 páginasConta Decim0o 2Pnancy urizaAinda não há avaliações

- Registrar operaciones contablesDocumento62 páginasRegistrar operaciones contablesAna RanchalAinda não há avaliações

- Calculo de tasas de interes y rendimientos de inversionesDocumento7 páginasCalculo de tasas de interes y rendimientos de inversionesCarlos JavierAinda não há avaliações

- Examen de Ofimática Avanzada, evaluación II parcialDocumento5 páginasExamen de Ofimática Avanzada, evaluación II parcialgenesisAinda não há avaliações

- Sistema de Información Contable.Documento4 páginasSistema de Información Contable.Manuela RoquemeAinda não há avaliações

- Niff 5Documento16 páginasNiff 5Jhudith velasaquez hurtadoAinda não há avaliações

- Actual Intermoda-Balanca y Estados FinancierosDocumento2 páginasActual Intermoda-Balanca y Estados FinancierosSuyenAinda não há avaliações

- Taller 6 Depreciación Activos FijosDocumento15 páginasTaller 6 Depreciación Activos FijosjosselynAinda não há avaliações

- Soluciones Casos WACC Ejercicios 1 y 2 OCTUBRE 2020Documento12 páginasSoluciones Casos WACC Ejercicios 1 y 2 OCTUBRE 2020Jose CabreraAinda não há avaliações

- Ee FF y NotasDocumento8 páginasEe FF y NotasWilliam RamírezAinda não há avaliações

- FLUJO DE CAJA Galpon de Cuyes Cooperativa Acunta CuyDocumento9 páginasFLUJO DE CAJA Galpon de Cuyes Cooperativa Acunta CuyStalin MendozaAinda não há avaliações

- Gestión de una finca rural en NicaraguaDocumento14 páginasGestión de una finca rural en NicaraguasergioAinda não há avaliações

- Taller de Analisis Financiero Sena Actividad 2Documento3 páginasTaller de Analisis Financiero Sena Actividad 2Katherin Johana Cardenas40% (5)