Você também pode gostar

- Ejercicios Portafolio CAPMDocumento13 páginasEjercicios Portafolio CAPMAdrián Tamariz69% (16)

- Carta de Presentacion 2015Documento5 páginasCarta de Presentacion 2015Luis AlfonsoAinda não há avaliações

- Elecciones 1990: Demonios y Redentores en El Nuevo Perú: Una Tragedia en Dos VueltasDocumento136 páginasElecciones 1990: Demonios y Redentores en El Nuevo Perú: Una Tragedia en Dos VueltasAdrián Tamariz100% (1)

- Ejercicio Bonos 1Documento5 páginasEjercicio Bonos 1Adrián Tamariz0% (1)

- Ejercicios BonosDocumento4 páginasEjercicios BonosAdrián Tamariz0% (1)

- Ejercicio Bonos 3Documento8 páginasEjercicio Bonos 3Adrián TamarizAinda não há avaliações

- Ejercicio Bonos 2Documento3 páginasEjercicio Bonos 2Adrián TamarizAinda não há avaliações

- Plan de Negocios Bar de TapasDocumento21 páginasPlan de Negocios Bar de TapasJULUBAAinda não há avaliações

- 2015 Finan 08 Infracciones Sanciones PDFDocumento42 páginas2015 Finan 08 Infracciones Sanciones PDFGuillermo AmpueroAinda não há avaliações

- PC1 (Con Solucionario) - Introducción A La MacroeconomíaDocumento6 páginasPC1 (Con Solucionario) - Introducción A La MacroeconomíaAdrián TamarizAinda não há avaliações

- Tratados de Libre ComercioDocumento18 páginasTratados de Libre Comerciotuno0101100% (1)

- Ejercicios AccionesDocumento4 páginasEjercicios AccionesAdrián TamarizAinda não há avaliações

- PC2 (Con Solucionario) - Introducción A La MacroeconomíaDocumento9 páginasPC2 (Con Solucionario) - Introducción A La MacroeconomíaAdrián Tamariz0% (1)

- Análisis de La Política Social en América Latina y El Caribe: Lecciones y Asuntos Pendientes para El Perú A Partir de Los Casos de Brasil, México y ChileDocumento27 páginasAnálisis de La Política Social en América Latina y El Caribe: Lecciones y Asuntos Pendientes para El Perú A Partir de Los Casos de Brasil, México y ChileAdrián TamarizAinda não há avaliações

- Hacia Una Metodología para La Definición Del Mercado Relevante - Hugo Figari, Hugo Gómez y Mario ZuñigaDocumento35 páginasHacia Una Metodología para La Definición Del Mercado Relevante - Hugo Figari, Hugo Gómez y Mario ZuñigaAdrián TamarizAinda não há avaliações

- Resolucion 1180 2007 TDC IndecopiDocumento11 páginasResolucion 1180 2007 TDC IndecopiAdrián TamarizAinda não há avaliações

- Exffc2 10 02Documento4 páginasExffc2 10 02Adrián TamarizAinda não há avaliações

- Resolucion 033 2006 CLC IndecopiDocumento18 páginasResolucion 033 2006 CLC IndecopiAdrián TamarizAinda não há avaliações

- Programa Encuentro de Economistas BCRP - 2011Documento17 páginasPrograma Encuentro de Economistas BCRP - 2011Adrián TamarizAinda não há avaliações

- Brasil: "Populismo e Progresso"Documento3 páginasBrasil: "Populismo e Progresso"Adrián TamarizAinda não há avaliações

- PC2 2009-01 EF01 Introduccion A La Micro Eco No MiaDocumento2 páginasPC2 2009-01 EF01 Introduccion A La Micro Eco No MiaAdrián TamarizAinda não há avaliações

- PC1 - 2010-01 - Introducción A La MacroeconomíaDocumento2 páginasPC1 - 2010-01 - Introducción A La MacroeconomíaAdrián TamarizAinda não há avaliações

- PC2 2009-01 EF01 Introduccion A La Micro Eco No Mia SolucionarioDocumento5 páginasPC2 2009-01 EF01 Introduccion A La Micro Eco No Mia SolucionarioAdrián TamarizAinda não há avaliações

- PC2 2008-02 EF01 Introduccion A La Micro Eco No Mia VERSION FINALDocumento3 páginasPC2 2008-02 EF01 Introduccion A La Micro Eco No Mia VERSION FINALAdrián TamarizAinda não há avaliações

- Parcial Economía Austriaca 2008-2Documento1 páginaParcial Economía Austriaca 2008-2Adrián TamarizAinda não há avaliações

- Parcial Historia Econ Del PerúDocumento6 páginasParcial Historia Econ Del PerúAdrián TamarizAinda não há avaliações

- Parcial Fundamentos de Economía GeneralDocumento3 páginasParcial Fundamentos de Economía GeneralAdrián TamarizAinda não há avaliações

- Parcial DeontologiaDocumento4 páginasParcial DeontologiaAdrián TamarizAinda não há avaliações

- EF47 Regulación EconómicaDocumento2 páginasEF47 Regulación EconómicaAdrián TamarizAinda não há avaliações

- Parcial Econ PúblicaDocumento2 páginasParcial Econ PúblicaAdrián TamarizAinda não há avaliações

- EF52 Introducción A La EconometríaDocumento7 páginasEF52 Introducción A La EconometríaAdrián TamarizAinda não há avaliações

- ParcialDocumento2 páginasParcialAdrián TamarizAinda não há avaliações

- EF43 MicroeconometríaDocumento3 páginasEF43 MicroeconometríaAdrián TamarizAinda não há avaliações

- EF36 Crecimiento y DesarrolloDocumento2 páginasEF36 Crecimiento y DesarrolloAdrián TamarizAinda não há avaliações

- Decretoley Atp2008Documento17 páginasDecretoley Atp2008Deysi X Alveo SAinda não há avaliações

- CAUSACIONDocumento8 páginasCAUSACIONLaura Valentina ALVAREZ GIRALDOAinda não há avaliações

- Manifiesto Del 23 de Septiembre de 1911 Y ENRIQUE FLORES MAGONDocumento57 páginasManifiesto Del 23 de Septiembre de 1911 Y ENRIQUE FLORES MAGONanarcocomunismoAinda não há avaliações

- Topes PDFDocumento32 páginasTopes PDFRodrigoAinda não há avaliações

- ENSAYODocumento4 páginasENSAYOBryan CruzAinda não há avaliações

- EtcheverryDocumento295 páginasEtcheverryRomina Gt100% (1)

- Actividad de Aplicación #10Documento8 páginasActividad de Aplicación #10Mariana Rosas MorilloAinda não há avaliações

- Fin ComercioDocumento2 páginasFin Comerciojonathan villegas villegasAinda não há avaliações

- Capacidad de Campo y Punto de MarchitezDocumento5 páginasCapacidad de Campo y Punto de MarchitezHesler AvilaAinda não há avaliações

- Crisis Económica de 1929Documento3 páginasCrisis Económica de 1929Vania FigueroaAinda não há avaliações

- As - Tratogrua Spv586 Dic 22 HaDocumento1 páginaAs - Tratogrua Spv586 Dic 22 Hasantiago alarconAinda não há avaliações

- DATOSDocumento5 páginasDATOSNoraima Coronel SuarezAinda não há avaliações

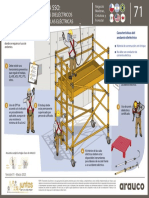

- FICHA 71 Uso de Andamios Dieléctricos Al Interior de Salas EléctricasDocumento1 páginaFICHA 71 Uso de Andamios Dieléctricos Al Interior de Salas Eléctricasjorge flores moralesAinda não há avaliações

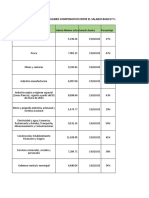

- Cuadro Comparativo Canasta BasicaDocumento2 páginasCuadro Comparativo Canasta BasicaDavid LealAinda não há avaliações

- Diploma Gestion Integral Logistica Contrataciones PublicasDocumento8 páginasDiploma Gestion Integral Logistica Contrataciones PublicasWaldyrHenrySánchezAinda não há avaliações

- Introduccion El Proceso Bolivariano en VenezuelaDocumento3 páginasIntroduccion El Proceso Bolivariano en VenezuelaJuan Miguel Centeno Rojas0% (1)

- Jaime Sabines - Antología Poética PDFDocumento255 páginasJaime Sabines - Antología Poética PDFmedievalgirl26Ainda não há avaliações

- Elaboracion Est Preinversion Proy Agrop y ProductivosDocumento84 páginasElaboracion Est Preinversion Proy Agrop y ProductivosSUPERVISION TGVAinda não há avaliações

- SINTESIS-Método de Transporte y AsignaciónDocumento2 páginasSINTESIS-Método de Transporte y AsignaciónMartin Antonio Casanova100% (1)

- Pueblo TukanoDocumento8 páginasPueblo TukanoValentina MorenoAinda não há avaliações

- Slides Capacitacion DocentesDocumento176 páginasSlides Capacitacion DocentesMedaly Thu ZolyAinda não há avaliações

- Tabla de ObligaciónesDocumento4 páginasTabla de ObligaciónesAlejandro AnconaAinda não há avaliações

- Laudo Arbitral Colombina vs. Nestlé (Purina Agencia)Documento68 páginasLaudo Arbitral Colombina vs. Nestlé (Purina Agencia)Enrique Quintana LopezAinda não há avaliações

- Quiz 2 Semana 6 Estadistica II PDFDocumento4 páginasQuiz 2 Semana 6 Estadistica II PDFolga lucia medina bustosAinda não há avaliações

- Conceptos de EmpresaDocumento2 páginasConceptos de EmpresaNoemi AsenciosAinda não há avaliações

- Lo Común en El ComunismoDocumento16 páginasLo Común en El ComunismoIzquierda Autónoma100% (1)