Você também pode gostar

- Modelo de Contrato de ConsorcioDocumento5 páginasModelo de Contrato de Consorciojorgegutierrezreyes100% (1)

- CONTRATo de Alquiler de TaxiDocumento2 páginasCONTRATo de Alquiler de Taxidavid_angelt61% (23)

- Minuta D'delia Spa EirlDocumento5 páginasMinuta D'delia Spa Eirlrosmo04100% (4)

- Amores Altamente Peligrosos Walter RisoDocumento6 páginasAmores Altamente Peligrosos Walter RisoMariana Muñoz100% (1)

- Auditoría electrodomésticosDocumento39 páginasAuditoría electrodomésticoswalter100% (1)

- Casos Practicos Newsletter PDFDocumento210 páginasCasos Practicos Newsletter PDFgarcilopez ruizAinda não há avaliações

- Escrito Sala Liquidadora PolaDocumento5 páginasEscrito Sala Liquidadora PolaMariana MuñozAinda não há avaliações

- Contrato de Arrendamiento de Bien Mueble A Plazo Determinado Nov 2016Documento5 páginasContrato de Arrendamiento de Bien Mueble A Plazo Determinado Nov 2016Mariana Muñoz100% (1)

- Prescripcion Adquisitiva11Documento31 páginasPrescripcion Adquisitiva11Mariana MuñozAinda não há avaliações

- Po Cision Amien ToDocumento13 páginasPo Cision Amien ToFernando Ayala RodriguezAinda não há avaliações

- Chinchaysuyo - La Demanda de Interdicto de Recobrar Interpuesta Contra El Despojo de La Posesión Plasmado en La Ejecución de Un Mandato JudicialDocumento14 páginasChinchaysuyo - La Demanda de Interdicto de Recobrar Interpuesta Contra El Despojo de La Posesión Plasmado en La Ejecución de Un Mandato JudicialMariana MuñozAinda não há avaliações

- Solicitud de Acceso A La Informacion Publica PDFDocumento2 páginasSolicitud de Acceso A La Informacion Publica PDFMariana MuñozAinda não há avaliações

- Credito AgricolaDocumento7 páginasCredito AgricolaArtemio Rogel Choque SucaAinda não há avaliações

- Investigacion Preparatorio FiscalDocumento44 páginasInvestigacion Preparatorio Fiscalmmorales53Ainda não há avaliações

- Estrategia de Marketing Impulsada Por El ClienteDocumento35 páginasEstrategia de Marketing Impulsada Por El ClienteAndrea Farías Montecinos100% (1)

- ACUERDO PLENARIO #6-2009-CJ-116 - Control de La AcusaciónDocumento7 páginasACUERDO PLENARIO #6-2009-CJ-116 - Control de La AcusaciónLuis AaronAinda não há avaliações

- Plan Estrategico ADINELSA PDFDocumento24 páginasPlan Estrategico ADINELSA PDFOvidio Q CerezoAinda não há avaliações

- Cesión de derechos: definición, alcance y formalidadesDocumento2 páginasCesión de derechos: definición, alcance y formalidadesDavis Ticona SuárezAinda não há avaliações

- Problemas de Anticipo de HerenciaDocumento72 páginasProblemas de Anticipo de HerenciaMariana MuñozAinda não há avaliações

- Modelo de Constancia de ConvocatoriaDocumento4 páginasModelo de Constancia de ConvocatoriaRodolfo GuillermoAinda não há avaliações

- Servicios Inmigracion Cambio Calidad Migratoria2Documento11 páginasServicios Inmigracion Cambio Calidad Migratoria2Mariana MuñozAinda não há avaliações

- Solicitud de Acceso A La Informacion PublicaDocumento2 páginasSolicitud de Acceso A La Informacion PublicaJeffrey JonesAinda não há avaliações

- DIVORCIODocumento72 páginasDIVORCIOSbb Francisco50% (2)

- Validez Del Matrimonio Universidad Andina Del CuscoDocumento61 páginasValidez Del Matrimonio Universidad Andina Del CuscoMariana MuñozAinda não há avaliações

- Modelo Demanda Otorgamiento Escritura Publica 2014Documento4 páginasModelo Demanda Otorgamiento Escritura Publica 2014Mariana MuñozAinda não há avaliações

- Divorcio, alimentos y abandono del hogarDocumento460 páginasDivorcio, alimentos y abandono del hogarMariana MuñozAinda não há avaliações

- PRH001-002-2009 ProrrateoDocumento17 páginasPRH001-002-2009 ProrrateoMariana MuñozAinda não há avaliações

- Ley de Extranjería PERUDocumento19 páginasLey de Extranjería PERUEdison ChaviendaAinda não há avaliações

- Casuistica Sobre NCJFDocumento9 páginasCasuistica Sobre NCJFFranco ValdiviaAinda não há avaliações

- JupiterDocumento2 páginasJupiterMariana MuñozAinda não há avaliações

- El nuevo sistema penal acusatorio en el PerúDocumento329 páginasEl nuevo sistema penal acusatorio en el Perúgilmer7990% (10)

- Presentacion VPPDocumento11 páginasPresentacion VPPlorenaAinda não há avaliações

- Taller GUÍA No 6 SenaDocumento14 páginasTaller GUÍA No 6 SenaPaulo César Cardona CardonaAinda não há avaliações

- Cambios en Las Políticas, Estimaciones y Errores ContablesDocumento6 páginasCambios en Las Políticas, Estimaciones y Errores ContablesRUBI ESTER DEL ROSARIO HERNANDEZAinda não há avaliações

- Contabilidad BasicaDocumento5 páginasContabilidad BasicaIvan Condori HuamaniAinda não há avaliações

- Grupo 3 - Auditoria de InventariosDocumento142 páginasGrupo 3 - Auditoria de InventariosROYER RICARDO GARAGUNDO QUISPEAinda não há avaliações

- Nicsp 03 Políticas Contables Cambios Estimac y ErroresDocumento11 páginasNicsp 03 Políticas Contables Cambios Estimac y ErroresAnonymous KqXmit100% (1)

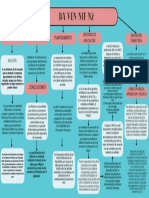

- Mapa Conceptual - Ba Ven Nif 2Documento1 páginaMapa Conceptual - Ba Ven Nif 2zoreidys arreitaAinda não há avaliações

- Titularización MineraDocumento7 páginasTitularización MineraJose AlcantaraAinda não há avaliações

- 3A-02 Manifestaciones EscritasDocumento2 páginas3A-02 Manifestaciones EscritasJhonatanJacomeAinda não há avaliações

- NIC 31 vs NIFF PYMES negocios conjuntosDocumento3 páginasNIC 31 vs NIFF PYMES negocios conjuntosalfredo calderonAinda não há avaliações

- Impuesto diferido: concepto y efectos de la reforma tributaria de 2015Documento6 páginasImpuesto diferido: concepto y efectos de la reforma tributaria de 2015Claudia RosatiAinda não há avaliações

- Actividad Modulo 1 Niif Pymes 18 02 2020Documento2 páginasActividad Modulo 1 Niif Pymes 18 02 2020djoserodriguezAinda não há avaliações

- Enfoque Aplicación NIIF en VenezuelaDocumento19 páginasEnfoque Aplicación NIIF en VenezuelaJose HernandezAinda não há avaliações

- NIC 33 Ganancias Por AcciónDocumento16 páginasNIC 33 Ganancias Por AcciónMirthiaAinda não há avaliações

- El Plan Contable EmpresarialDocumento6 páginasEl Plan Contable EmpresarialABIGAIL GABRIELA TORRES TORRESAinda não há avaliações

- Cuaderno de ContaDocumento132 páginasCuaderno de ContaMUL2DOCAinda não há avaliações

- 2013 09 KPMG Audit Estado Financiero Ilustrativo SociedadDocumento152 páginas2013 09 KPMG Audit Estado Financiero Ilustrativo SociedadFrankz Requena Montoro100% (1)

- Plan Contable GeneralDocumento51 páginasPlan Contable GeneralJavier BonillaAinda não há avaliações

- Materia 9 Tributario IIDocumento56 páginasMateria 9 Tributario IIMaria Alejandra ArbelaezAinda não há avaliações

- Niif Pymes Seccion 10Documento1 páginaNiif Pymes Seccion 10Allison MeroAinda não há avaliações

- 104 Activos Biológicos Semillas y Cebada - AECADocumento6 páginas104 Activos Biológicos Semillas y Cebada - AECAAugusto SaavedraAinda não há avaliações

- Monografia FinalDocumento30 páginasMonografia FinalJorge DíazAinda não há avaliações

- Formato Del Sena.Documento6 páginasFormato Del Sena.Stiward PenagosAinda não há avaliações

- Guía No. 1 Reconocer Recursos FinancierosDocumento12 páginasGuía No. 1 Reconocer Recursos FinancierosGerson almeidaAinda não há avaliações

- Cuadro de Las NIC, NIIFDocumento5 páginasCuadro de Las NIC, NIIFMiguel angel Garcia diazAinda não há avaliações

- PDF Linea Del Tiempo de La Historia de La Contabilidad en El Mundo y en Colombia - CompressDocumento6 páginasPDF Linea Del Tiempo de La Historia de La Contabilidad en El Mundo y en Colombia - Compressemilio ramos lozano100% (1)

- Capítulo I Planteamiento Del ProblemaDocumento46 páginasCapítulo I Planteamiento Del ProblemaEduardo UCAinda não há avaliações