Você também pode gostar

- Cert Energy EspecialistDocumento1 páginaCert Energy EspecialistJesús Alcalá EstebanAinda não há avaliações

- Cert Cisco Technical MastersDocumento1 páginaCert Cisco Technical MastersJesús Alcalá EstebanAinda não há avaliações

- Certificado de cableado de 16 horasDocumento1 páginaCertificado de cableado de 16 horasJesús Alcalá EstebanAinda não há avaliações

- Constancia LabDocumento1 páginaConstancia LabJesús Alcalá EstebanAinda não há avaliações

- Constancia laboral para cirugíaDocumento1 páginaConstancia laboral para cirugíaJesús Alcalá EstebanAinda não há avaliações

- Sistema de Telefonía IPDocumento53 páginasSistema de Telefonía IPJesús Alcalá EstebanAinda não há avaliações

- ExamenDocumento4 páginasExamenJesús Alcalá EstebanAinda não há avaliações

- LevantamientoDocumento1 páginaLevantamientoJesús Alcalá EstebanAinda não há avaliações

- Infraestructura SolarwindsDocumento5 páginasInfraestructura SolarwindsJesús Alcalá EstebanAinda não há avaliações

- LevantamientoDocumento1 páginaLevantamientoJesús Alcalá EstebanAinda não há avaliações

- Oficio Solicitud de Constancia LaboralDocumento1 páginaOficio Solicitud de Constancia LaboralJesús Alcalá Esteban100% (1)

- Constancia LaboralDocumento1 páginaConstancia LaboralJesús Alcalá EstebanAinda não há avaliações

- Monitoreo de red PRTGDocumento2 páginasMonitoreo de red PRTGJesús Alcalá EstebanAinda não há avaliações

- TS2 Lineadeltiempopapelevolutivodelsoftware AlcalajesusDocumento3 páginasTS2 Lineadeltiempopapelevolutivodelsoftware AlcalajesusJesús Alcalá EstebanAinda não há avaliações

- Estandares Tecnicos VoIPDocumento3 páginasEstandares Tecnicos VoIPJesús Alcalá EstebanAinda não há avaliações

- Normas CONAC para la disciplina financieraDocumento33 páginasNormas CONAC para la disciplina financieraSergioAlvarezCastilloAinda não há avaliações

- TS3 Cuadrocomparativoclasificaciondelatecnologiaeneldesarrollodelsoftware AlcalajesusDocumento3 páginasTS3 Cuadrocomparativoclasificaciondelatecnologiaeneldesarrollodelsoftware AlcalajesusJesús Alcalá EstebanAinda não há avaliações

- U4 A4 JAE Tecnicas de SombreadoDocumento7 páginasU4 A4 JAE Tecnicas de SombreadoJesús Alcalá EstebanAinda não há avaliações

- M1 Anexo 1 (W)Documento22 páginasM1 Anexo 1 (W)Jesús Alcalá EstebanAinda não há avaliações

- OSPF ConfiguracionDocumento23 páginasOSPF ConfiguracionRicardo MurilloAinda não há avaliações

- Cosa Que Se Quedaron en El IDF de RHDocumento1 páginaCosa Que Se Quedaron en El IDF de RHJesús Alcalá EstebanAinda não há avaliações

- Manual para Crear Port-ChannelDocumento2 páginasManual para Crear Port-ChannelJesús Alcalá EstebanAinda não há avaliações

- Emitir Video LiveDocumento18 páginasEmitir Video LiveJesús Alcalá EstebanAinda não há avaliações

- Coordinación Fiscal y Nueva Gestión PúblicaDocumento24 páginasCoordinación Fiscal y Nueva Gestión PúblicaJesús Alcalá EstebanAinda não há avaliações

- Códice Ixtlilxochitl PDFDocumento63 páginasCódice Ixtlilxochitl PDFJesús Alcalá EstebanAinda não há avaliações

- Cefp Diagnostico de La Deuda Pública de Los EstadosDocumento56 páginasCefp Diagnostico de La Deuda Pública de Los EstadosJesús Alcalá EstebanAinda não há avaliações

- Nuevo Documento de TextoDocumento1 páginaNuevo Documento de TextoJesús Alcalá EstebanAinda não há avaliações

- 01 Formulacion y Evaluacion de Proyectos - Nociones Basicas PDFDocumento70 páginas01 Formulacion y Evaluacion de Proyectos - Nociones Basicas PDFJhon Mendoza TAinda não há avaliações

- Control 7Documento4 páginasControl 7andrea alejandra caro retamalesAinda não há avaliações

- Solucionario Tema 4 Cof Sol 4 PDFDocumento61 páginasSolucionario Tema 4 Cof Sol 4 PDFAngela Maria Mansilla Benitez100% (1)

- LIBRO (Entorno Organizacional-Arcadio Jose Guzman Nogales) PDFDocumento127 páginasLIBRO (Entorno Organizacional-Arcadio Jose Guzman Nogales) PDFJAIME ANDRES ACEVEDO RESTREPO0% (2)

- Razones FinancierasDocumento22 páginasRazones FinancierasCriss FunesAinda não há avaliações

- Rendimientos Fondos HSBCDocumento1 páginaRendimientos Fondos HSBCFederico ObrutskyAinda não há avaliações

- Aspectos del bitcoin en El SalvadorDocumento7 páginasAspectos del bitcoin en El SalvadorGissell AguilarAinda não há avaliações

- BolsaValoresFuncionesOrigenDominicanaDocumento4 páginasBolsaValoresFuncionesOrigenDominicanaAnyelina Esther EncarnaciónAinda não há avaliações

- Wycokf SintesisDocumento25 páginasWycokf SintesisSilvio CasasAinda não há avaliações

- Zambon-Giuliani 3Documento19 páginasZambon-Giuliani 3Vero BravoAinda não há avaliações

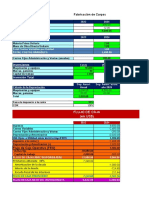

- Fabrica Carpas AlumDocumento6 páginasFabrica Carpas AlumSoviel KongAinda não há avaliações

- Preguntas Economia GRUPODocumento12 páginasPreguntas Economia GRUPOLorenaCuaylaVizcarra87% (15)

- FERREYC1: Actualización de valor fundamental al alza pese a menores márgenesDocumento8 páginasFERREYC1: Actualización de valor fundamental al alza pese a menores márgenesEdgar Joel Leon RosalesAinda não há avaliações

- t3 FinanzasDocumento6 páginast3 FinanzasCoti Apablaza0% (1)

- Titulos de DeudaDocumento10 páginasTitulos de Deudavanessa ortiz islasAinda não há avaliações

- Di Gregorio. Crecimiento y DesarrolloDocumento13 páginasDi Gregorio. Crecimiento y DesarrolloTulio BelisarioAinda não há avaliações

- Análisis flujos operativos Ecceuro ahorros cobro pago activosDocumento5 páginasAnálisis flujos operativos Ecceuro ahorros cobro pago activosadrianaAinda não há avaliações

- Ex1 - Identificando Los Instrumentos de Inversión y Ahorro PatrimonialDocumento4 páginasEx1 - Identificando Los Instrumentos de Inversión y Ahorro PatrimonialY HernandezAinda não há avaliações

- Da Proceso 20-13-11373310 215469012 81711416Documento11 páginasDa Proceso 20-13-11373310 215469012 81711416Estiven FernandezAinda não há avaliações

- Introducción A Los CostosDocumento7 páginasIntroducción A Los CostosAngie CarrilloAinda não há avaliações

- Analisis e InterpretaciónDocumento22 páginasAnalisis e InterpretaciónIris Estany Benavides RamirezAinda não há avaliações

- Sistema Financiero MexicanoDocumento16 páginasSistema Financiero MexicanoluceroAinda não há avaliações

- Sondear La Periferia PDFDocumento13 páginasSondear La Periferia PDFPablo EstradaAinda não há avaliações

- Guía 4 - Gestión FinancieraDocumento82 páginasGuía 4 - Gestión FinancieraGeral rios100% (2)

- Aiin414 - s11 - Entregable Inf2-1Documento54 páginasAiin414 - s11 - Entregable Inf2-1Supervisores Spence0% (2)

- Practica Sobre El CAPMDocumento6 páginasPractica Sobre El CAPMLetty CastroAinda não há avaliações

- Directiva #001-2019-Ef63.01Documento192 páginasDirectiva #001-2019-Ef63.01Mari Angela ATAinda não há avaliações

- Apuntes de LiderazgoDocumento10 páginasApuntes de LiderazgoAndrea GonzalezAinda não há avaliações

- Mapa MentalDocumento1 páginaMapa Mentaltest t02Ainda não há avaliações

- Avance 1 - ProtermDocumento8 páginasAvance 1 - ProtermNicolas SebastianAinda não há avaliações