Você também pode gostar

- Base Legal:: Ente Rector Del Sistema Nacional de Los Registros PúblicosDocumento10 páginasBase Legal:: Ente Rector Del Sistema Nacional de Los Registros PúblicosCelso Donato Cartagena Colque100% (1)

- 085 2017 Sunarp TR LDocumento3 páginas085 2017 Sunarp TR LAntonio BazanAinda não há avaliações

- Raúl Esteban Fernández SuárezDocumento3 páginasRaúl Esteban Fernández SuárezRaúl Fernández SuárezAinda não há avaliações

- Admite Demanda Ineficacia de A.J.Documento2 páginasAdmite Demanda Ineficacia de A.J.maribel camargo100% (1)

- Comentarios A La Nueva Ley General de AduanasDocumento55 páginasComentarios A La Nueva Ley General de AduanasJhon Abelardo Maz Nahh0% (1)

- Apelacion de Puro Derecho - Asuncoop - Ip2016Documento8 páginasApelacion de Puro Derecho - Asuncoop - Ip2016Valentino RamosAinda não há avaliações

- Semana 1Documento1 páginaSemana 1Yeshua Castro BerralesAinda não há avaliações

- Elena Gonzales LaquiDocumento214 páginasElena Gonzales Laquinelly roxanaAinda não há avaliações

- APUNTES - Procesal LaboralDocumento6 páginasAPUNTES - Procesal LaboralPierina ChavezAinda não há avaliações

- Notificaciones Cargo de Ingreso y BouchersDocumento4 páginasNotificaciones Cargo de Ingreso y BouchersAnorudo ConamorAinda não há avaliações

- Grupo 7 Plan Anual de ContratacionesDocumento20 páginasGrupo 7 Plan Anual de ContratacionesClaudiaVillanuevaAinda não há avaliações

- Facultad de FiscalizacionDocumento28 páginasFacultad de FiscalizacionPatricia Rocha PalominoAinda não há avaliações

- Cuestionario Proceso de Cumplimiento ProcedenteDocumento3 páginasCuestionario Proceso de Cumplimiento ProcedenteZaira Anali Avila RomeroAinda não há avaliações

- SilaboDocumento7 páginasSilaboBeatriz ChoqueAinda não há avaliações

- Trabajo ArtículosDocumento2 páginasTrabajo ArtículosLis JAinda não há avaliações

- La Administración Pública Víctor Anacleto GuerreroDocumento2 páginasLa Administración Pública Víctor Anacleto GuerreroOlimpiaAinda não há avaliações

- Prescripcion Extintiva TrabajoDocumento13 páginasPrescripcion Extintiva TrabajoDavids Ad100% (1)

- Conclusion de La Investigacion PreparatoriaDocumento2 páginasConclusion de La Investigacion PreparatoriaKADISHA CARDENASAinda não há avaliações

- Preguntas Respuestas Programa CondonacionDocumento6 páginasPreguntas Respuestas Programa CondonacionPedro MentadoAinda não há avaliações

- Derecho FinancieroDocumento36 páginasDerecho FinancieroSusana Martinez100% (1)

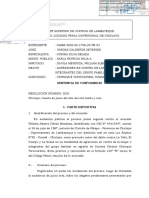

- Setencia Exp - 4888-2020-95Documento9 páginasSetencia Exp - 4888-2020-95Christiane Merino GuerreroAinda não há avaliações

- Consejo de MineriaDocumento10 páginasConsejo de MineriaJose Luis Laura GutierrezAinda não há avaliações

- Sentencia Del Pleno Jurisdiccional Del Tribunal ConstitucionalDocumento25 páginasSentencia Del Pleno Jurisdiccional Del Tribunal ConstitucionalColegio de Notarios de LimaAinda não há avaliações

- Nulidad Del TestamentoDocumento4 páginasNulidad Del Testamentojohana coronelAinda não há avaliações

- CASO DIREINSA-Gbo Regional UltimaDocumento6 páginasCASO DIREINSA-Gbo Regional UltimaTuco ArceAinda não há avaliações

- Cas. 2842-2008-LimaDocumento5 páginasCas. 2842-2008-LimaJhon Michael Napán Napán100% (1)

- Pruebas Prohibidas - MonografiaDocumento20 páginasPruebas Prohibidas - MonografiaBlanca EspinozaAinda não há avaliações

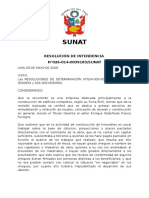

- Resolución de IntendenciaDocumento3 páginasResolución de IntendenciaKatherine BravoAinda não há avaliações

- Caso n1 - Abantofish - Pesquera DiamanteDocumento5 páginasCaso n1 - Abantofish - Pesquera DiamanteaudreyAinda não há avaliações

- Res Jee - Cautelar Canas - ApuDocumento4 páginasRes Jee - Cautelar Canas - ApuOscar MatuttiAinda não há avaliações

- Sesión 9 Los Medios Impugnatorios en La Nueva Ley Procesal de TrabajoDocumento45 páginasSesión 9 Los Medios Impugnatorios en La Nueva Ley Procesal de TrabajoMarx JiménezAinda não há avaliações

- Prueba D Convocatorias 3 4 5 y 6 Legis - PeDocumento16 páginasPrueba D Convocatorias 3 4 5 y 6 Legis - PeFÉLIX BAUTISTA BENDEZÚAinda não há avaliações

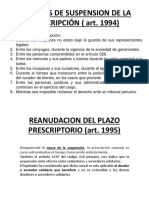

- Prescripcion Tribuatria PDFDocumento6 páginasPrescripcion Tribuatria PDFMaira PumaAinda não há avaliações

- Resumen Cas. 1162 2013 Junin LaboralDocumento5 páginasResumen Cas. 1162 2013 Junin LaboralDiana Sarayasi0% (1)

- Prescripcion Adquisitiva de Vehiculos - RequisitosDocumento2 páginasPrescripcion Adquisitiva de Vehiculos - RequisitosLa Punta EnelMundoAinda não há avaliações

- Casación #86-2008, La LibertadDocumento3 páginasCasación #86-2008, La LibertadErick100% (1)

- Tupa 2018 HuanucoDocumento140 páginasTupa 2018 HuanucoLino LinoAinda não há avaliações

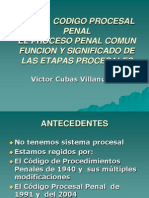

- ETAPAS PROCESALES EN EL NCPP Dr. CUBAS VILLANUEVADocumento94 páginasETAPAS PROCESALES EN EL NCPP Dr. CUBAS VILLANUEVAPERUHACKING100% (2)

- #3500-Q-2017Documento9 páginas#3500-Q-2017JohnnAinda não há avaliações

- Las Etapas Del Proceso Civil Oral Essudeh 06-08-2020Documento50 páginasLas Etapas Del Proceso Civil Oral Essudeh 06-08-2020jairAinda não há avaliações

- Demnda Laboral BetzyDocumento6 páginasDemnda Laboral BetzyRoyers Edu MamaniAinda não há avaliações

- Resumen DL 276Documento2 páginasResumen DL 276christian salazarAinda não há avaliações

- CAS 1228-2003 LimaDocumento2 páginasCAS 1228-2003 LimamartinhidonesAinda não há avaliações

- Adjudicacion Simplificada 18.06.2020Documento28 páginasAdjudicacion Simplificada 18.06.2020Zenaida Huaman CardenasAinda não há avaliações

- Acta de Audiencia de PruebasDocumento33 páginasActa de Audiencia de PruebasRonny Hancco CutimboAinda não há avaliações

- Balotario de Derecho Administrativo WinderDocumento9 páginasBalotario de Derecho Administrativo Winderestefany valaoniaAinda não há avaliações

- Obligaciones de Terceros TerminadoDocumento29 páginasObligaciones de Terceros TerminadoJhon Calle VasquezAinda não há avaliações

- Casación Laboral #16514-2016 LimaDocumento4 páginasCasación Laboral #16514-2016 LimaLa Ley100% (1)

- TA - Derecho Tributario GeneralDocumento4 páginasTA - Derecho Tributario GeneralSaul Edgar Coaguila CondoriAinda não há avaliações

- Casacion 12711-2017, CajamarcaDocumento2 páginasCasacion 12711-2017, CajamarcaYONATHAN YOELAinda não há avaliações

- Prenda IndustrialDocumento2 páginasPrenda IndustrialKimberly EgurenAinda não há avaliações

- Acta Juzgamiento Peculado Doloso Por ApropiaciónDocumento13 páginasActa Juzgamiento Peculado Doloso Por ApropiaciónLuisDorregarayAinda não há avaliações

- CA20190905 (1) - StampedDocumento1.249 páginasCA20190905 (1) - StampedLucia GuzmanAinda não há avaliações

- Auto AdmisorioDocumento3 páginasAuto AdmisoriopaolamauAinda não há avaliações

- Diapositivas de Derecho Judicial, Concepto, Objeto de Estuido e Importancia PDFDocumento7 páginasDiapositivas de Derecho Judicial, Concepto, Objeto de Estuido e Importancia PDFMARIBEL NOEMIAinda não há avaliações

- Informe de Practicas Pre Profesionales U PDFDocumento32 páginasInforme de Practicas Pre Profesionales U PDFAngel Cutipa RamosAinda não há avaliações

- TD 3254Documento78 páginasTD 3254Ricardo MuniAinda não há avaliações

- Normas y Procedimientos de Auditoria y AtestiguarDocumento197 páginasNormas y Procedimientos de Auditoria y AtestiguarGustavo Armando AburtoAinda não há avaliações

- Fuentes Del Derecho Aduanero, Interpretación Jurídica y Métodos de La Norma AduaneraDocumento30 páginasFuentes Del Derecho Aduanero, Interpretación Jurídica y Métodos de La Norma AduaneraValeri Solangh Quinches Becerra100% (1)

- INFORME TERMINADO. nNNNNNNNNNNNNNNNNNNNNNNNNNdocxDocumento53 páginasINFORME TERMINADO. nNNNNNNNNNNNNNNNNNNNNNNNNNdocxnorma huachaca quispeAinda não há avaliações

- Derecho Civil BienesDocumento18 páginasDerecho Civil BienesanaAinda não há avaliações

- Sucesión Hereditaria PDFDocumento111 páginasSucesión Hereditaria PDFHenry YPAinda não há avaliações

- Pereira Fredes Esteban El Contrato Como Promesa y Su Discusión ContemporáneaDocumento16 páginasPereira Fredes Esteban El Contrato Como Promesa y Su Discusión ContemporáneaDaniela GP100% (1)

- La Personal Id Ad Juridica Del Estado y La Responsabilidad Patrimonial Como Consecuencia de EstaDocumento9 páginasLa Personal Id Ad Juridica Del Estado y La Responsabilidad Patrimonial Como Consecuencia de EstaCarlos Andrés BuelvasAinda não há avaliações

- Letra de CambioDocumento38 páginasLetra de CambioKike Maza100% (2)

- Delitos en Materia de Registro Federal de ContribuyentesDocumento3 páginasDelitos en Materia de Registro Federal de ContribuyentesUlises Garcia25% (4)

- Modelo Contrato de Desarrollo de SoftwareDocumento6 páginasModelo Contrato de Desarrollo de Softwaremolderfox473% (11)

- Cultura de La LegalidadDocumento4 páginasCultura de La LegalidadÁlvaro Rivas GodinAinda não há avaliações

- Código Penal - Decreto 144 83Documento136 páginasCódigo Penal - Decreto 144 83Cesar EscobarAinda não há avaliações

- Contratos Mayor Iupsm 2013-1 RegularesDocumento2 páginasContratos Mayor Iupsm 2013-1 RegularesKarliitha NmAinda não há avaliações

- Modelo de Contrato de Asociaciones Publico-Privadas (MexicoDocumento100 páginasModelo de Contrato de Asociaciones Publico-Privadas (MexicoCarlos FloresAinda não há avaliações

- Responsabilidad Penal de Los Padres Frente Al Delito de Un MenorDocumento8 páginasResponsabilidad Penal de Los Padres Frente Al Delito de Un MenorLaura NoratoAinda não há avaliações

- Revista Digital Derecho Civil Bienes EL PatrimonioDocumento7 páginasRevista Digital Derecho Civil Bienes EL PatrimonioAnibal EspejoAinda não há avaliações

- Deberes y Obligaciones Del Ministerio PublicoDocumento23 páginasDeberes y Obligaciones Del Ministerio PublicoJoao Guillermo Carmona TerrerosAinda não há avaliações

- Contrato Evolucion HistoricaDocumento6 páginasContrato Evolucion Historicaenrique mendoza50% (2)

- Filiacion Matrimonial, Extramatrimonial y AdopcionDocumento38 páginasFiliacion Matrimonial, Extramatrimonial y AdopcionGiusseppe JLAinda não há avaliações

- Cumplimiento de Las ObligacionesDocumento4 páginasCumplimiento de Las ObligacionesKarine Esther Leal FrancoAinda não há avaliações

- Procedimiento de Fiscalizacion-SunatDocumento37 páginasProcedimiento de Fiscalizacion-SunatPedroAinda não há avaliações

- Derecho Penal Economico (Resumen)Documento53 páginasDerecho Penal Economico (Resumen)BalsaJulita ST100% (4)

- ETICA Y VALORES DECIMO 3 y 4Documento7 páginasETICA Y VALORES DECIMO 3 y 4mIGUELAinda não há avaliações

- Demanda PagareDocumento5 páginasDemanda PagarespiderpicaroAinda não há avaliações

- Derecho Penal I - M3Documento39 páginasDerecho Penal I - M3p85d10Ainda não há avaliações

- Redacción Administrativa - UptDocumento40 páginasRedacción Administrativa - UptErika100% (1)

- Clase 11 La Responsabilidad InternacionalDocumento15 páginasClase 11 La Responsabilidad InternacionalJuan VegaAinda não há avaliações

- Derecho TributarioDocumento248 páginasDerecho TributarioJulio García RuizAinda não há avaliações

- Tema 3 - El Acto de ComercioDocumento28 páginasTema 3 - El Acto de ComercioLiga EcoAinda não há avaliações

- LiquidacionDocumento21 páginasLiquidacionLeidy IbañezAinda não há avaliações

- Derecho Civil ContratosDocumento64 páginasDerecho Civil ContratosJosé Feliciano Almeida PanzaAinda não há avaliações

- Obligaciones Reales.Documento7 páginasObligaciones Reales.Aarón SGAinda não há avaliações

- Fideicomiso EnsayoDocumento25 páginasFideicomiso Ensayoacjm34Ainda não há avaliações