Você também pode gostar

- Registro ComprasDocumento2 páginasRegistro ComprasJuan Alex InMaAinda não há avaliações

- Matriz Foda GrupalDocumento6 páginasMatriz Foda GrupalJuan Alex InMaAinda não há avaliações

- Modelo de Cuaderno de CampoDocumento3 páginasModelo de Cuaderno de CampoJuan Alex InMa100% (1)

- Ficha CuestionarioDocumento1 páginaFicha CuestionarioJuan Alex InMaAinda não há avaliações

- Defensa CivilDocumento1 páginaDefensa CivilJuan Alex InMaAinda não há avaliações

- Julissa Sally Cordero BautistaDocumento1 páginaJulissa Sally Cordero BautistaJuan Alex InMaAinda não há avaliações

- Copia de Solicitud Caja Chica 2015Documento12 páginasCopia de Solicitud Caja Chica 2015Juan Alex InMaAinda não há avaliações

- Calculo Inverso Distrb. EstandarDocumento5 páginasCalculo Inverso Distrb. EstandarJuan Alex InMaAinda não há avaliações

- Tipos de Régimen TributarioDocumento7 páginasTipos de Régimen TributarioJuan Alex InMaAinda não há avaliações

- Tarea 2 CostosDocumento4 páginasTarea 2 Costosheidy padillaAinda não há avaliações

- Justificante - Operacion - 070120190032648 - Compra Seguidor Solar PDFDocumento1 páginaJustificante - Operacion - 070120190032648 - Compra Seguidor Solar PDFalfonso hernandezAinda não há avaliações

- Corel DrawDocumento231 páginasCorel Drawanon_258398176Ainda não há avaliações

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-ADMINISTRACION FINANCIERADocumento14 páginasExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-ADMINISTRACION FINANCIERAJuancho AgudeloAinda não há avaliações

- Instrumentos Financieros BasicosDocumento13 páginasInstrumentos Financieros BasicosLuis ChamorroAinda não há avaliações

- Ejemplo de Carta TerminaciónDocumento1 páginaEjemplo de Carta TerminaciónjoelAinda não há avaliações

- Presentacion Control Gerencial AvanzadoDocumento18 páginasPresentacion Control Gerencial AvanzadoVictor De LeónAinda não há avaliações

- Punto de Equilibrio y Margen de ContribucionDocumento5 páginasPunto de Equilibrio y Margen de ContribucionYerly Johanna Barón MuñozAinda não há avaliações

- Comentarios A La Nueva Ley General de AduanasDocumento55 páginasComentarios A La Nueva Ley General de AduanasAntonio Rodriguez BAinda não há avaliações

- Historia de HersheyDocumento8 páginasHistoria de HersheyMonica Del Pilar BojacaAinda não há avaliações

- Manual Control Interno ContableDocumento30 páginasManual Control Interno Contable1116550105Ainda não há avaliações

- La Incidencia de Las Exportaciones Mineras en El PBI Del Peru Durante El Periodo 1994 - 2012Documento227 páginasLa Incidencia de Las Exportaciones Mineras en El PBI Del Peru Durante El Periodo 1994 - 2012Alfredo RamosAinda não há avaliações

- Planteamiento Del Problema Justificacion Entrega 3Documento3 páginasPlanteamiento Del Problema Justificacion Entrega 3ZULAYAinda não há avaliações

- Amplificador en Emisor ComunDocumento9 páginasAmplificador en Emisor ComunAnder Ramos InfantesAinda não há avaliações

- Exponer MoliendaDocumento14 páginasExponer MoliendaMaria Ticlla IrigoinAinda não há avaliações

- HB PatagoniaDocumento1 páginaHB PatagoniaMarina SchifrinAinda não há avaliações

- 5 Manual de CreditoDocumento139 páginas5 Manual de CreditoAntonio Aguilar100% (1)

- Ensayo 1Documento8 páginasEnsayo 1Valentina RinconAinda não há avaliações

- Capacitacion Iso 2008Documento22 páginasCapacitacion Iso 2008Fernando Eón-Pansophus JuárezAinda não há avaliações

- Receta de Ensalada de MangoDocumento10 páginasReceta de Ensalada de MangoAlejandra Sosa FlorescanoAinda não há avaliações

- 3ro. LABORATORIO SEXTO PERITO CONTADORDocumento1 página3ro. LABORATORIO SEXTO PERITO CONTADORjoseAinda não há avaliações

- Capítulo 5 SeminarioDocumento5 páginasCapítulo 5 SeminarioKarla Alejandra PeñaAinda não há avaliações

- Proyecto Integrado de Mero NelsonDocumento21 páginasProyecto Integrado de Mero NelsonEdison Paul RAinda não há avaliações

- Catalogo MELAMINA PDFDocumento32 páginasCatalogo MELAMINA PDFCESAR CANEOAinda não há avaliações

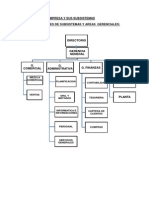

- La Empresa y Sus SubsistemasDocumento15 páginasLa Empresa y Sus SubsistemasJuan Pablo BarjaAinda não há avaliações

- Servicio de Drones PromocionalDocumento7 páginasServicio de Drones PromocionalivarrojasAinda não há avaliações

- Informe de Pasantías TIMEC S.A.Documento14 páginasInforme de Pasantías TIMEC S.A.Nelson ChiribogaAinda não há avaliações

- 1.1. Marketing Generación y Captación Del Valor Del Cliente Vol 1Documento17 páginas1.1. Marketing Generación y Captación Del Valor Del Cliente Vol 1Brian HarperAinda não há avaliações

- Evaluación PsicotécnicaDocumento79 páginasEvaluación PsicotécnicaKatherine CZ67% (3)

- Listado AlimentosDocumento52 páginasListado AlimentosMATÍAS ZúñigaAinda não há avaliações