CAPITULO

Analisis de costes

Los costes registran meramente

atracciones competitivas.

Frank Knight

Risk, Uncertainty, and Profit

caszny

Adondequiera que vaya Ja produccisn, 10s costes Jag

guen como si de ima sombrat se tratara, Las empresas de

ben pagar por sus insumos: tornillos, solventes, progr

mas de compntacion, secretarias ¥ expertos en estadistis

Los negocios rentables estén claramente conscientes dy

este sencilla hecho cuando determinan sus estrategias le

produccién, puesto que cada dolar de costes innecesaring

reduce los beneficios de la empresa en ese mismo delay

Pero el papel de los costes va mis aki de influir en jy

producei6n y en los beneficios. Los costes afectan Igy

clecciones de insumos, las deeisiones de inversién e jn

dluso la decisin de permanecer 0 no en el n

is barato contratar a un nuevo trabajad

po extra? zAbrir una fabri

gua? cTnvertir en

ops

nueva o ampliar

aquinaria mueva del pais 0 reubicar ls

produccién en el extranjero? Los negocios quieren ele

gir los métodes de produccion que

Gientes y producir al n

Este capitulo se dedica a un anilisis profindo de los

costes, En primer higar s

c considera toda Ia variedad de

costes econdmicos, incluido ef concepto fundamental de

Jos costes marginales. Luego se examina la manera en que

los contadores de negocios miden los costes en la prictica

Finalmente, se trata el concepto de coste de oportunidad.

€l cual es sumamente amplio y puede aplicarse a una ay

plia variedad de decisiones. Este estudio a profundidad de

los costes sentari las bases necesarias para comprender lis

decisiones de las empresas de negocios en relaci6n con la

oferta

a

A. ANALISIS ECONOMICO

DE LOS COSTES

COSTES TOTALES: FIJOS Y VARIABLES

Considere una empresa que produce cierta cantidad (re

presentada por q) utilizando insumos de capital, trabajoy

materiales. La empresa adquiere estos insumos en Ics

mercados de factores. Los contadores de la empresa tie

nen Ia tarea de caleular los costes totales en délares en

que se incurre para producir el nivel de produccién g.

En Ia tabla 7-1 se muestra el coste total (CT) de cada

distinto nivel de produccién 4. Si se observan las colum

nas (1) y (4), se ve que el CT'se eleva a medida que 41°

hace. Esto tiene sentido puesto que se necesita mas (7

bajo y otros insumos para producir mas de un bien; Io

factores adicionales implican un coste monetario adic

nal. Cuesta $110 en total producir 2 unidades, $130 pre

ducir 3, ete. En nuestro anilisis, se supone que la empte

sa siempre obtiene su producto al menor coste posible

Coste fijo

En las columnas (2) y (3) de la tabla 7-1 se descompont

el coste total en dos Componentes: coste fijo total (GI Y

coste variable total (CV).

inv.o7 ANALISIS DE COSTES

o @ @ “

Coste fjo Coste variable Coste total

sidad OF cy cr

oe i) o %

0 ° 55

1 20 85

2 55 no

3 5 130

4 105, 160

5 155 210

6 228 280

IABLATA. Costes fos, variables y tales

tus principales elementos de los costes ele una empresa son sus

vPefios (que no cambian cvando le hace ka proxuccién) y

omioses variables (que aumentan a medida que To hace fa

jradccin). Los costes totals som iguas a os costes jos mls

costes variables: CT CF+ CV.

ites son os costes fijos de wna empresa? En oce

siones se les dlenomina “costes indirectos” 0 “costes hun-

didos” y consisten en concepts tales como el alquiler de

tna fibrica del espacio de oficinas, los pagos contrac

tuales por el equipo, los pagos de intereses sobre los cr

titos, los salarios de la planta de profesores, ete. Los mix

mnos deben pagarse incluso si la empresa no. produce

nada y no se modifican si la produccién lo hace, Por

sjemplo, un despacho de abogados puede pagar un alqui

lerde oficinas con duracién de 10 aos, lo cual sigue sien

do una obligacién incluso si Ia empresa se reduce a Tam

tad de st tamaio original. Como los GF son la cantidad

que debe pagarse sin importar cual sea el nivel de pro-

diuccién, permanece constante en $55 en la cohumna (2)

Coste variable

En la columna (8) de la tabla 7-1 se muestra el coste vo

Fable (C1). Los eostes variables son aquellos que se mo-

difican cuando Ia produccién cambia, Algunos ejemplos

son los materiales que se necesitan para obtener tn nivel

de produccién (como el acero para producir automévi

les) os rabajadores de produccion que cubren los pucs-

tos de las ineas de ensamble, la energfa para que las mi

4quinas funcionen y otras cosas. En un supermercado, los

Cjeros son un coste variable, puesto que los administra.

dores pueden ajustar las horas que trabajan de acuerdo

con la cantidad de compradores que Hegan a la tienda,

Por definicion, los CV son cero cuando q es igual a

cero, Los CV'son la parte de los CT que crece junto con

1a produccién; realmente el cambio de los CTentre cua-

Jesquiera dos niveles de producto es ef misino que el que

se da en los CV debido a que los CFpermanecen constanr

tes en $55 durante todo el tiempo y se cancelan cuando

comparamos los costes entie distintos niveles de pro-

123

Resumiendo muestra discusién tenemos que:

El coste total representa el gasio monesario total mi:

nimo necesario para obtener cada nivel de produccion q

CT anmenta enand

suumenta 4.

El coste fijo representa el gasto monetario total en

que se incurre aunque no se produzca nada; no varia

sangue cambie la cantidad de produeci6n.

El coste variable representa los gastos que varian com

el nivel de

salarios y cl combustible:

prodwecién —como las materias primas, los

¢ inchuye todos los costes que

no son fijos.

Siempre. por definicién:

CT =F + ev

Costes minnosalcanabes

13> “Cusevire ae nay dij una ones

sabe que cio Consists una a 82

costs como lla Yt acomos oe ea

de‘ ones pen donate sana fo

ay ssn co? Pareto cites de aa aba son

Cas niraoap avo Pas rae etme doco

(ales drctos coerce oben evpureae Oo ie

‘pio menos esti es aoe pias mea

eee uno eedon con ron y coco

Caran dectlones Goa manera ras etnméa poate.

Tor jmp suponga que sed oe ope

un ep do ube Used tno gn rego ns

wae Stones. cag aoe eanadoes tr

Shi pronesares, peepee do mclocoued Se

Sarge cuanose debe aera nna os io eo

DEFINICION DE COSTE MARGINAL

El coste marginal (CM) es uno de los conceptos mis impor-

tantes en toda la economia. Es el coste adicional de produ

Gir una unielad més. Suponga que una empresa produce

1 000 discos compactos a un coste total de $10 000, Si el

coste de producir 1 001 discos es $10 006, entonces ef

coste marginal de produccidn es de $6 por el disco 1 001

A veces, el coste marginal de producir una unidad

Js puede ser muy bajo. En el caso de las lineas aéreas

que suelan con asientos vacios, el coste adicional de otro

Pasajero es literalmente el coste de los cacahuates; no es

necesario capital alguno (aviones) 0 mano de obra (pilo-

tos y ayudantes de vuelo) adicionales. En otros casos, el

124

coste marginal de una unidad adicional de produccion

puede ser bastante elevado, Considere una central part

generar cleetricidad. En circunstancias nermales, puede

generar suliciente energia si utiliza solamente sus plantas

mas eficientes, de menor «

de verano, cuando el aire acondicionado de todos los ho-

gares y edificios esta en funcionamiento y Ja demanda de

electricidad es elevada, la compaiiia puede verse obliga

da a poner en marcha sus antiguos generadores ineft

ciemtes dealto coste. La energia eléctrica adicional se ob-

tiene con un elevado coste marginal para la central

En la tabla 7-2 se muestra cémo se caleukan los cos

tes marginales a partir de los «latos de la tabla

meros de! CM de la coltmna (3) de la tabla 7-2 provie

nen de restar los CT de la columma (2) de los CT de ta

cantidad anterior. Asi, por ejemplo, el CM de ta prime:

ra unidad es de $30 (= $85 — $5); el de la segunda, $25,

(© $110 $85), etcetera.

En lugar de obtenerel GM de la columna CT, podriae

‘mos obtenerlo restando cadha CVde ka colwmna (8) de ky

tabla 7-1 dela fila anterior. 2Por qué? Porque eb coste yx

riable siempre crece exactamente igual que el coste total,

con la diferencia de que (por definicién) debe partir de

0 en lugar de partir del nivel constante CF (compruche

que 30-0 85 — 55, yque 55 ~ 30= 110-85, y asf suce

sivamente.

¢. Pero en un dia caluroso

Los nt:

El coste marginal de producciin es el coste adicional

en que se incurre para producir una unidad mas.

a ® 6)

Coste total Coste marginal

Producto, cr om

q © 6

°

1

2

8

4

5 210—

TABLA 7-2. Galeuto del coste marginal

Una ver que conocemos €l caste total, el coste marginal es fic

de calcular Para caleular l CM de fa quinta wnidad, se resta¢l

coste total de Jas cuatro unidades del coste tol de las cinco

unidades, es decir, CM= $210 ~ $160 = $50. Indique el lector el

coste marginal de la euarta unidad

PARTE DOS MIGROECONOMIA; OFERTA, DEMANDAY MERCADOS DE PRODUCTgg

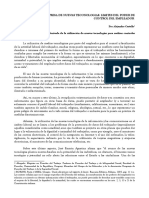

Grafica del coste marginal. En la figura 7-1 se muest

coste totaly el coste marginal. Muestea que el C'est

lacionado con e] GM de la misma manera en que el pry

ducto total se relaciona con el marginal 6 la utilidad iy

tal con la marginal

2Qué forma se esperaria que tuvieran Tas cura ge

EMP Segiin algunos estnutios empiricos,en la mayoria ge

Jas actividades prodnctivas a corto plazo (es decir, cuaniy

Tas existencias de capital son fijas), las curvas de cove

marginal tienen forma de U, como la que muestra a

sgura 7-38). Esta curva en forma de U descend en suis

se inicial, aleanza un punto minimo y, finalmente, ¢

Coste marginal de la distribucién

C de software

Cuando el gigante del software, Microsot,

intent6 invadir el mercado de los buscadores de

Internet, lo hizo obsequiando su buscador Intemet

Explorer (IE) come un producto individual o en comti-

nacién con el sistema operativo Windows. Sus compel

‘dotes se quojaron de que Microsoft se conducfa con un

comportamiento depredatorio”. «Como podia obsequiar

‘ buscador sin perder dinero?

Larespuesta es que, si bien desarrolar el IE le cost

mucho a Microsoft, el coste marginal de distribuir una

Unidad extra del producto legd a ser muy cercano a cero

Es decir, el coste para Microsoft de eniregar 1 000 001

Unidades no era mayor de 1 000 000 de unidades. Enla

‘medida en que el coste marginal del IE fue coro, Microsot

1o perdié dinero al regalario.

COSTE MEDIO

Nuestra catdilogo de conceptos relac

se completa con un ansilisis de los distintos tipos de cos

tes medios © unitarios. En Ia tabla 7-3 se amplia la infor

‘macién de las tablas 7-1 y 7-2 para inchuir tres mucvas me

didas: coste medio, coste fijo medio y coste variate

medio.

Coste medio 0 unitario

El coste medio (CMe) es, al igual que el coste marginal

un concepto que se utiliza ampliamente en las empress

comparindolo con el precio © con el ingreso medi

pucden saber si estin obteniendo o no un beneficio. B

coste medio ¢s el coste total dividido entre el niimero le

unidades producidas, como muestra la colurmna (6) &

Ja tabla 7-3. Es decir,

6

“Foducto 9

Coste 10%

Coste medio = CMe

En la columna (6), cnando sélo se produce una und

cl coste medio tiene que ser igual al coste total, et

$85/1= $85. Pero para q= 2, €1 CMe= CT/2 = $11"

qxpiu.o7» ANALISIS DE COSTES

a) Coste total

Coste total (dolares)

125

b) Coste marginal

ou

80

Coste marginal (délares)

Producto

Producto

_ FIGURA 7-1, Relacion entre coste total y coste marginal

Estas grificas mucsiran los cates de fa tabla 72. EL coste marginal en #) se halla calculando el coste adicio-

val que se genera en a) por cada aumento de una unidad en la produecisn. Asi

producir la quinta unidad, restames $160 de $210, lo que nos da el CM de $54

para encontrar el CM de

Ena) se

trazadoy una.

dhava suave negra que une fos puntos del CTy en 2) una curva suave det CM que une los esealones suce-

sivos del CM.

S35, como se muestra, Advierta que, al principio, el coste

promedio disminuye progresivamente (en seguida vere

mnos por qué). E] GMe aleanza un minisno de $40 en q=

Icy ego erece lentamente.

j En la figura 7-2 se representan los datos de costes

{que se muestran en la tabla 73, En Ta figura 7-2a) se pre=

sentan los costes totales, fijas y variables para distintos ni-

\eles de produccién, En la figura 7-28) se muestran Tos

[/_ steremes conceptos de costes medios, junto con una

cura suave de coste marginal. En la grifica a) se mues-

113 la forma como el coste total se mueve con el coste ¥:

J bemientras que coe fo permanece sn cambio.

Ahora vuelva.a la grifica 6). Esta representa la curva

en forma de U del CMey alinea el CMe justo por debajo

de lacurva de CT de Ia cual se deriva

[ Finalmente, en ta figura 7-3 se muestra la forma en

‘que las costes marginales se relacionan con la pendiente

dela curva de coste total

Coste fijo y coste variable

De la misma manera que hemos dividido el coste total en

| (ote coste variable también podemos dvi el cos

te medio en su componente fijo y su componente varia-

bie. El caste fijo medio (CFMe) se define como CF/q. Com

i lcoste fjo total es tna constante, al dividirlo entre

\wn nivel de produccién creciente se objiene una curva de

yo anedio decreciente [véase la columna (7) de la

tabla 7-3]. En otras palabras, a medida que una firma ven-

de més producto, puede distribuir su coste fijo entre mas

y mas unidades. Por ejemplo, una empresa de sofeware

puede tener un grupo considerable de programadores

para desarrollar un nuevo programa de grficas. EI ntime-

ro de copias que se vende no afecta directamente euintos

programadores son necesarios, con lo cual, los convierte

en un coste fijo. Por ello, si el programa se vende muy

bien, el CEMede los programadores es bajo; si fracasa, en-

tonces sera elevado,

La curva CFMe punteada gris de la figura 7-20) es una

hipérbola, asint6tica en los dos ejes: se hace cada vez me-

nor a medida que se aproxima al eje horizontal y el CF

constante se va repartiendo entre un nmero cada ver.ma-

yor de unidades. Si consideramos unidades de g muy pe~

quefias, el CFMe inicia con valores muy altos, pues el GF

finito se distribuye entre pocas unidades.

El coste variable medio (CVMe) es igual al coste varie

ble dividido entre el producto, o CVMe= CV/q. Como se

ve en Ia tabla 733 y en la figura 7-26), para este ejemplo te

nemos que el CVMe primero cae y después aumenta.

Coste medio minimo

El lector no debe confindir el coste medio con el coste

marginal; es facil cometer ese error. En realidad, el prime:

10 puede ser mayor o menor que el segundo, como se

muestra en la figura 7-20)

126 PARTE DOS — MICROECONOMIA: OFERTA, DEMANDA Y MERCADOS DE PRODUCTog

w @ ® 6

Coste Coste

marginal medio

Coste Coste Coste Ba re

fijo variable total unidad wnidsd por unidad por unidad

oF crs CFs cy om Gite= CT/q CP CiMe= CV/y

Cantidad (s) (s) (8) (s) s) ($) ®

° 55 ° ae Infinito Infinite Indefnido

30

1 55 30 so 85 55 20

ss

2 3 55 noe 55 2%, 7,

>»

3 55 6 Ll 43'/, 18's, %

a” 55 105 160 — 40° 40* 1 261/,

30

5 55 155, 210 2 n =

a

6 55 225 280

__€.COSTES DE OPORTUNIDAD _ |

En este apartado se contemplan los costes desde otro a

glo, Recverde que uno dels princpios fundamen

en economia es que los recursos son escasos. Eso signif

ca que cada ver que decidimos utilizar un recurso de uta

manera, renunciamos a la oportunidad de utilizar de

otra. Esto es ficil de advenir en la vida diaria, en aqvt |

constantemente debemos decidir qué vamos a hacer com

hhuestro tiempo e ingresos limitados. 2Debiéramos iral

ne 0 estusiar para el examen de ta semana que ents |

2Debemos viajar a Marruccos © comprar un automés?

eDebemos realizar estudios de posgrado 0 de formaciin

jar encanto termine |

profesional o comenzar a trab

los estudios universitarios?

Vase el apartic Orras ects de este capitulo para un wi

sis profuands del cus

quprui07 * ANALISIS DE COSTES

En cada uno de estos casos, la decisiGn nos cuesta, de

echo, a oportunidad de hacer alguna otra cosa. La

emativa a Ia que se renuncia recibe el nombre

rekiae de oportunidad, cf cual se analizé brevemente

eG) capitulo 1, pero se examina ris extensamente

qui El coste monetario inmnediato de ir al cine en lugar

i aaudiar es el precio de la entrada, pero el coste de

‘porinidad también incluye la posibitidad de obtener

“pm calficacion superior en ef examen, Los costes de

spurtnidad de wna decision incluyen todas sus conse-

vrencias, independientemente de que se reflejen 0 no

rls transacciones monetarias.

alt

ragjor

Las decisiones tienen costes de oportunidad porque

iegir una cosa en un mundo de escasez significa renun-

jor antra, El coste de oportunidad es el valor del bien 0,

“evicio mids valioso al que se renuncia.

Un ejemplo importante ¢s el coste de estudiar en

nwa universidad, Si usted asistié a una universidad publi

caen Estados Unidos en 2003, el coste total de la colegia-

tura, los libros y los viaje varian, en promedio,

$6 000. Significa esto que esta cifra fue su coste de opor

tunidad de estudiar? jEn fo absoluto! Hay que incluir

también el coste de oportunidad del tiempo que se dedica a

estudiar y asistr a clases. Por un trabajo de tiempo com

pleto para un graduado de bachillerato en edad de in-

sresara la universidad se pagé $22 000 en 2003. Si se aia.

den tanto los gastos reales como las ganancias a las que

se renuunci6, se encontrara que el coste de oportunidad de.

niversidad fue de $28 000 (igual a $6 000 + $22 000)

yno de $6 000 anuales.

Las decisiones de negocios también tienen costes de

oportunidad. Se reflgjan todos ellos en la declaracién

de pérdidas y ganancias? No necesariamente. En gene-

ral, los negocios consideran solamente las transacciones,

cn las que ef dinero cambia realmente de manos. En

‘cambio, el economista siempre trata de “rasgar el velo

del dinero” para descubrir las verdaderas consecuencias

{une se encuentran tras los flujos monetarios y medir los

serdaderos castes de recursos de uria actividad. Por lo tan-

10, los economistas incluyen todos los costes, indepen-

dientemente de que reflejen o no las transacciones mo-

netarias

Hay varios costes de oportunidad importantes que no

‘e refljan en la declaracién de ingresos.® Por ejemplo, en

‘muchos negocios pequenos, la familia puede contsibuir

«con muchas horas no pagadas, las cuales no se incluyen co-

mo costes comtables. La contabilidad de las empresas tam-

8¢o incluye un coste de capital por ls aportaciones finan-

eras del propietario, ni por el coste del dario ambiental

{ue se produce cuando un negocio arroja desperdicios

‘cos en un arroyo. Pero, desde el punto de vista econéimi

6,56 tyata de verdaderos costes para lt economia,

wede denomindrsele “cuenta de revltados”

135,

ustramos el concepto de costes de oportunidad con

€1 mismo ejemplo del propietario de Hot Dog Ventures.

Este le dedica 60 horas a Ja semana a su empresa, pero

no obtiene “salario” alguno. A fines del aio, como mues

tua la tabla 75, la empresa obtiene una utilidad de $37 000,

ifra bastante buena pars una empresa nedfita

{Pero esto realmente es asi? El economista insistiria

cen que se considerara el valor de un factor de produc-

cidn, independientemente de quién sea su propietario.

El trabajo de este thtimo debe consicerarse como un cos.

te a pesar de que no se le pague directamente sino que

reciba tina compensacion en Ia forma de beneticios. Co-

mo el propietario tiene otras oportunidades de empleo,

debe valorarse su trabajo en funcién de tales oportunida-

des perdidas

Bastaria con examinar detenidamente el caso para

ver que el propietario podria trabajar para otra persona y

ganar $60 000 realizando un trabajo similar e igualmente

interesante. Esta cantidad es el coste de oportunidad,

sea, los ingresos que pierde el propietario por decidir tra-

bajar por cuenta propia en una empresa pequeiia en Ine

gar de convertirse en asalarindo de otra empresa.

Por lo tanto —prosigue el economista—, es necesa-

tio calcular los verdaderos beneficios econdmicos de la

‘empresa de hot dogs. Sise supone que los beneficios me-

didos ascienden a $37 000 y se resta el coste de oportuni-

dad de $60 000 del trabajo det propietario, se obtendria

una pérdida neta de $23 000. Por lo tanto, aunque el con-

tador llegara a Ja conclusién de que Hot Dog Ventures es

econdmicamente viable, el economista consideraria que

pierde dinero.

COSTES DE OPORTUNIDAD Y MERCADOS

Al llegar a este punto, usted podria muy bien decir:

“Ahora estoy totalmente confundido. Primero aprendi

que el precio es una buena medida del verdadero coste

social en el mercado, Ahora usted me dice que el coste

de oportunidad es el concepto correcto. :Pueden uste-

des, los economistas, ponerse de acuerdo?”

En realidad, existe una explicaci6n muy sencilla: En

los mercados que funciona bien, cuando se incluyen todos los

costes, el precio s igual al coste de opertunidad. Suponga que

en un mercado competitivo se compra y se vende un,

bien como el trigo. Si Hlevo mi tonelada de trigo al mer-

tuna serie de ofertas de los posibles com-

pradores: $2 502, $2 498 y $2 501 por tonelada. Estos re-

presentan los valores de mi trigo para tres flbricas de

harina diferentes. Escojo el mis alto, de $2 502. El coste

de oportunidad de esta venta es ¢l valor de la mejor al-

ternativa disponible, es decir, la segunda postura de

$2 501, que es casiidéntica al precio que se acepta. A me

dida que el mercado se aproxima a la competencia per-

fecta, las propuecstas se aceican cada vez mas hasta que,

en el limite, la segunda postura mayor (que es nuestra

136 PARTE DOS +

definicién de coste de oportunidad) es exactamente

igual a la postura mais elevada (vue es el precio}. En los

mercados competitivos, numerosos compradores compi=

ten por recursos hasta el punto en que el precio se eleva

hasta la mejor alternativa disponible siguiente y, por lo

tanto, es igual al coste de oportunidad.

Los costes de oportunidad fuera de los mercados. El con-

cepto de coste de oportunidad es especialmente crucial

cuando se analizan las ransaeciones que se llevan a cabo

fuera de los mereados.

Você também pode gostar

- El Mercosur 24 Años Después - IsIE Nº1Documento10 páginasEl Mercosur 24 Años Después - IsIE Nº1Montevideo PortalAinda não há avaliações

- CUADERNOS DE ALADI - Salvaguardias PDFDocumento11 páginasCUADERNOS DE ALADI - Salvaguardias PDFEugeniaAinda não há avaliações

- Acuerdos Comerciales y OMCDocumento16 páginasAcuerdos Comerciales y OMCEugeniaAinda não há avaliações

- Disciplinas Del Comercio InternacionalDocumento39 páginasDisciplinas Del Comercio InternacionalEugeniaAinda não há avaliações

- Procesos de Integracion en America LatinaDocumento22 páginasProcesos de Integracion en America LatinaEugenia100% (1)

- Aplicacion en La Empresa de Nuevas TecnologiasDocumento6 páginasAplicacion en La Empresa de Nuevas TecnologiasEugeniaAinda não há avaliações

- Marketing Estrategico 165Documento167 páginasMarketing Estrategico 165Aldo FP100% (1)

- Derecho Civil - Contratos 1Documento10 páginasDerecho Civil - Contratos 1Agustina ArteagaAinda não há avaliações

- Derecho Civil - ObligacionesDocumento6 páginasDerecho Civil - Obligacionesgael_juancruzAinda não há avaliações

- Marketing Estrategico 165Documento167 páginasMarketing Estrategico 165Aldo FP100% (1)

- La Irreligiosidad - R RortyDocumento27 páginasLa Irreligiosidad - R RortyEugeniaAinda não há avaliações

- Marketing Estrategico 165Documento167 páginasMarketing Estrategico 165Aldo FP100% (1)

- Derecho Civil - ObligacionesDocumento6 páginasDerecho Civil - Obligacionesgael_juancruzAinda não há avaliações

- DR LagosDocumento48 páginasDR LagosEugeniaAinda não há avaliações

- Capitulo 5 Demanda y Comportam Del ConsumidorDocumento23 páginasCapitulo 5 Demanda y Comportam Del ConsumidorEugenia100% (1)