Você também pode gostar

- Normas Internacionales de Información Financiera (NIIF): Responsabilidad de la alta gerencia. Consideraciones básicas y experiencias en la adopciónNo EverandNormas Internacionales de Información Financiera (NIIF): Responsabilidad de la alta gerencia. Consideraciones básicas y experiencias en la adopciónNota: 4.5 de 5 estrelas4.5/5 (8)

- Metodologia 2Documento16 páginasMetodologia 2NOMINA SUTRATECSAAinda não há avaliações

- PYMES: implementación de normas de información financiera internacionalNo EverandPYMES: implementación de normas de información financiera internacionalNota: 1 de 5 estrelas1/5 (1)

- Contabilidad Superior (UNIDAD IV)Documento6 páginasContabilidad Superior (UNIDAD IV)Maria MirandaAinda não há avaliações

- Internacionalizacion de La ContabilidadDocumento4 páginasInternacionalizacion de La ContabilidadDaniel CordobaAinda não há avaliações

- Cuestionario IDocumento6 páginasCuestionario IDayana Castilla BarandicaAinda não há avaliações

- Tarea Semana 1 - La Contabilidad y La GlobalizaciónDocumento4 páginasTarea Semana 1 - La Contabilidad y La GlobalizaciónelizabethAinda não há avaliações

- Estado Del ArteDocumento4 páginasEstado Del ArteKIYAFHERAinda não há avaliações

- El Nuevo Papel Del Contador PDFDocumento26 páginasEl Nuevo Papel Del Contador PDFDanielaAndreaRoldanAinda não há avaliações

- Monografia de Las NIIFDocumento12 páginasMonografia de Las NIIFMIRIAN KAROL TTICA SOTO100% (1)

- Contabilidad Internacional TallerDocumento7 páginasContabilidad Internacional TallerLUIS FELIPE CHARRIS JIMENEZAinda não há avaliações

- Monografia de Las NIIFDocumento12 páginasMonografia de Las NIIFMIRIAN KAROL TTICA SOTO100% (1)

- CONTABILIDAD SUPERIOR II - Investigacion Formativa II UnidadDocumento8 páginasCONTABILIDAD SUPERIOR II - Investigacion Formativa II UnidadMaritza Janet Azabache ChiritoAinda não há avaliações

- Críticas Relativas A La Adopción de Normas Internacionales de Información FinancieraDocumento19 páginasCríticas Relativas A La Adopción de Normas Internacionales de Información FinancieraAngel MezaAinda não há avaliações

- SOLUCION TALLER No 1Documento7 páginasSOLUCION TALLER No 1Laura JimenezAinda não há avaliações

- CON2-Normas Internacionales NIIF Vs Nelson RamírezDocumento10 páginasCON2-Normas Internacionales NIIF Vs Nelson Ramírezcarlos gutierrezAinda não há avaliações

- Investigacion Formativa III UnidadDocumento11 páginasInvestigacion Formativa III UnidadJorge Armando Ramirez RodriguezAinda não há avaliações

- Universidad Metropolitana de Honduras Proyecto InvestigacionDocumento7 páginasUniversidad Metropolitana de Honduras Proyecto InvestigacionHelen CachoAinda não há avaliações

- Lucy Niif 1Documento4 páginasLucy Niif 1Lucy Olave AtauchiAinda não há avaliações

- Contabilidad y Su Evolución NiifDocumento36 páginasContabilidad y Su Evolución NiifNataly MoralesAinda não há avaliações

- Estudio de Las Normas Internaciónales de Informacion Financiera Aplicadas A Las Cuentas Del Pasivo y PatrimonioDocumento65 páginasEstudio de Las Normas Internaciónales de Informacion Financiera Aplicadas A Las Cuentas Del Pasivo y PatrimonioLeidyHernandezAinda não há avaliações

- Contabilidad Internacional PDFDocumento6 páginasContabilidad Internacional PDFFredy RAinda não há avaliações

- Armonizacion Como Nuevo Paradigma Ciencia Contable PeruDocumento21 páginasArmonizacion Como Nuevo Paradigma Ciencia Contable PeruPaul Huaman MatosAinda não há avaliações

- NIC-NIIF Contabilidad internacional guíaDocumento167 páginasNIC-NIIF Contabilidad internacional guíaJerson DiazAinda não há avaliações

- Tarea 1. Ensayo NIIFDocumento8 páginasTarea 1. Ensayo NIIFMATIAS TREJO LOPEZAinda não há avaliações

- Trabajo Final Contabilidad 2 Grupo 6Documento15 páginasTrabajo Final Contabilidad 2 Grupo 6Jean carlos BurgosAinda não há avaliações

- La Evaluacion Eficaz de Las Normas Contables ActualesDocumento8 páginasLa Evaluacion Eficaz de Las Normas Contables Actualespagos colfrance100% (5)

- Normas Internacionales de Contabilidad para empresasDocumento17 páginasNormas Internacionales de Contabilidad para empresasMirian Torres Espeza80% (5)

- La Adopcion de Las Niif Por ContinenteDocumento5 páginasLa Adopcion de Las Niif Por Continentejhosep vicente100% (2)

- NIIF Normas financieras globalesDocumento7 páginasNIIF Normas financieras globalesJessica AlapeAinda não há avaliações

- Trabajo. Elabora Una Propuesta de Investigación - Primera ParteDocumento16 páginasTrabajo. Elabora Una Propuesta de Investigación - Primera ParteJuan Felipe Vasquez Ortiz100% (1)

- Ebook Ges Cont Fin OperDocumento100 páginasEbook Ges Cont Fin OperJorge Ernesto Beteta Soto100% (1)

- Ensayo Proyecto de AulaDocumento17 páginasEnsayo Proyecto de AulaJackelin Salguedo FernandezAinda não há avaliações

- Taller 1 Convergencia A NIIFDocumento5 páginasTaller 1 Convergencia A NIIFCADMY BARRAGAN LOPEZAinda não há avaliações

- Contabilidad InternacionalDocumento13 páginasContabilidad Internacionalnelson nievesAinda não há avaliações

- Diapositivas NiifDocumento23 páginasDiapositivas NiifLUDWING ROALD FLORES QUISPEAinda não há avaliações

- Ensayo NIIFDocumento8 páginasEnsayo NIIFAndres RojasAinda não há avaliações

- Ebook - Gestion Contable y Finanzas OperativasDocumento100 páginasEbook - Gestion Contable y Finanzas OperativasJhon OrregoAinda não há avaliações

- Taller 7 SenaDocumento11 páginasTaller 7 SenaAgustin MartinezAinda não há avaliações

- Tema 1 Niif (Cont - Internacional)Documento32 páginasTema 1 Niif (Cont - Internacional)Mario AlbertoAinda não há avaliações

- Análisis de la implementación de NIIF en SIGMAPLAST S.ADocumento18 páginasAnálisis de la implementación de NIIF en SIGMAPLAST S.ALucia GonzalezAinda não há avaliações

- Reseña Sobre El Desarrollo de La Teoría ContableDocumento3 páginasReseña Sobre El Desarrollo de La Teoría Contablekarelyn MakeupAinda não há avaliações

- Curso Armonizacion y Globalizacion ContableDocumento35 páginasCurso Armonizacion y Globalizacion ContableEMILIO AUGUSTO PALACIOS MARTINEZAinda não há avaliações

- Retos de La Profesión Contable y de AuditoríaDocumento6 páginasRetos de La Profesión Contable y de AuditoríaAlexis TorresAinda não há avaliações

- Armonizacion ContableDocumento10 páginasArmonizacion ContableDitry ArevaloAinda não há avaliações

- Evolucion e Implementacion de Las Normas Internacionales Niif en ColombiaDocumento6 páginasEvolucion e Implementacion de Las Normas Internacionales Niif en ColombiaLina FontalvoAinda não há avaliações

- ARTICULO DOYLIBETH-ELICETH (1)Documento26 páginasARTICULO DOYLIBETH-ELICETH (1)Doyli PerezAinda não há avaliações

- Normas FDocumento5 páginasNormas Fdiana garciaAinda não há avaliações

- Normas Internacionales de Información FinancieraDocumento162 páginasNormas Internacionales de Información FinancieraEdwin Oswaldo HernándezAinda não há avaliações

- Actividad 6Documento7 páginasActividad 6Carolina Martinez SolanoAinda não há avaliações

- Enseñanza NiifDocumento190 páginasEnseñanza NiifJuly Gomez0% (1)

- MancomunidadDocumento15 páginasMancomunidadKAT JUIPA POZOAinda não há avaliações

- Contabilidad Internacional (Informe Ejecutivo) 2Documento24 páginasContabilidad Internacional (Informe Ejecutivo) 2Andres DiazAinda não há avaliações

- Peña, A. E., & Bastidas, M. C. (2007) - La Ética, Fundamento en La Adopción de Las Normas Internacionales de Contabilidad. Actualidad Contable FACES, 10 (14), 118-128 PDFDocumento11 páginasPeña, A. E., & Bastidas, M. C. (2007) - La Ética, Fundamento en La Adopción de Las Normas Internacionales de Contabilidad. Actualidad Contable FACES, 10 (14), 118-128 PDFDaniel Gamero PazAinda não há avaliações

- Diferrencias Entre Nic y NiffDocumento13 páginasDiferrencias Entre Nic y NiffPamela Urtecho Saldaña100% (1)

- Taller Eje 1 - Convergencia Normas InternacionalesDocumento7 páginasTaller Eje 1 - Convergencia Normas InternacionalesYeimy PiňerosAinda não há avaliações

- Desarrollo Actividad Evaluativa Eje 1 - NiifDocumento9 páginasDesarrollo Actividad Evaluativa Eje 1 - NiifSednita Marcela Fernandez GonzalezAinda não há avaliações

- Historia de Las Normas Internacionales de Información FinancieraDocumento5 páginasHistoria de Las Normas Internacionales de Información FinancieraMario Villanueva83% (6)

- Anteproyecto Berkis Mena EditadoDocumento27 páginasAnteproyecto Berkis Mena EditadoDaniel ReyesAinda não há avaliações

- Ensayo Niif Aplicado A Las Normas Apa.Documento4 páginasEnsayo Niif Aplicado A Las Normas Apa.Lucia Guillen100% (1)

- Analisis EEFF Bajo IFRS - NICDocumento52 páginasAnalisis EEFF Bajo IFRS - NICHernán Moraga AvendañoAinda não há avaliações

- NIC 17 Arrendamientos PDFDocumento17 páginasNIC 17 Arrendamientos PDFHernán Moraga AvendañoAinda não há avaliações

- Sesión 12020 Noviembre 28 Mcdo CapDocumento115 páginasSesión 12020 Noviembre 28 Mcdo CapHernán Moraga AvendañoAinda não há avaliações

- Visión Global de Auditoria - Sept. 2020Documento40 páginasVisión Global de Auditoria - Sept. 2020Hernán Moraga AvendañoAinda não há avaliações

- Análisis de Impacto de La NIIF 16. ArrendamientosDocumento8 páginasAnálisis de Impacto de La NIIF 16. ArrendamientosAmadeo Alejandro Vaquis OrellanaAinda não há avaliações

- Auditorías y Tratamiento de Hallazgos PDFDocumento37 páginasAuditorías y Tratamiento de Hallazgos PDFcz99Ainda não há avaliações

- Evaluación de Proyectos en la UTM: Apuntes del CursoDocumento81 páginasEvaluación de Proyectos en la UTM: Apuntes del Cursomvtldep100% (1)

- Tratamiento y Valuación de Cuentas de Resultado Con NIIFDocumento16 páginasTratamiento y Valuación de Cuentas de Resultado Con NIIFHernán Moraga AvendañoAinda não há avaliações

- Ejercicios de Auditoria - ResueltosDocumento7 páginasEjercicios de Auditoria - ResueltosHernán Moraga Avendaño100% (3)

- Derivados PDFDocumento39 páginasDerivados PDFHernán Moraga AvendañoAinda não há avaliações

- Análisis de la Auditoría Forense como método de prevención del fraude en las Cooperativas de Ahorro y CréditoDocumento161 páginasAnálisis de la Auditoría Forense como método de prevención del fraude en las Cooperativas de Ahorro y CréditoLuz Consuelo Hurtado BurgosAinda não há avaliações

- NIC 23 y NIC 38Documento22 páginasNIC 23 y NIC 38Hernán Moraga Avendaño100% (1)

- Manual Auditoria de Calidad Ver 03 PDFDocumento45 páginasManual Auditoria de Calidad Ver 03 PDFKevin Rojas GutierrezAinda não há avaliações

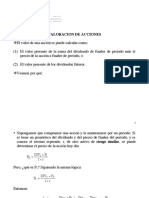

- Valoracion de AccionesDocumento25 páginasValoracion de AccionesHernán Moraga AvendañoAinda não há avaliações

- Derivados (Ingeniería Financiera)Documento28 páginasDerivados (Ingeniería Financiera)Rigoberto de LeónAinda não há avaliações

- Manual de Cuentas MipymeDocumento69 páginasManual de Cuentas MipymeWalter Rodrigo ZereneAinda não há avaliações

- FINANZAS 2005 - Problemas de Finanzas PDFDocumento25 páginasFINANZAS 2005 - Problemas de Finanzas PDFluis0503Ainda não há avaliações

- IFRS 16 Arrendamientos - Guia 2016-A PDFDocumento116 páginasIFRS 16 Arrendamientos - Guia 2016-A PDFEliecer Campos CárdenasAinda não há avaliações

- Ejercicios de Constitucion de Sociedades 2Documento3 páginasEjercicios de Constitucion de Sociedades 2Hernán Moraga AvendañoAinda não há avaliações

- Articles-5482 G7 Gestion RiesgosDocumento39 páginasArticles-5482 G7 Gestion RiesgosjmsimoncelliAinda não há avaliações

- ManualDocumento118 páginasManualmarlocbAinda não há avaliações

- Gobierno Corporativo y Escandalos EmpresarialesDocumento110 páginasGobierno Corporativo y Escandalos EmpresarialesHernán Moraga AvendañoAinda não há avaliações

- Apuntes Del Estudiante de AuditoriaDocumento114 páginasApuntes Del Estudiante de Auditoriajorgefuentesy100% (7)

- Implementación de COBIT 5Documento7 páginasImplementación de COBIT 5Hernán Moraga AvendañoAinda não há avaliações

- Material Completo de Aud. EeffDocumento270 páginasMaterial Completo de Aud. EeffHernán Moraga AvendañoAinda não há avaliações

- Nic 41 Casos Practicos Richard Cuenca ChavezDocumento38 páginasNic 41 Casos Practicos Richard Cuenca ChavezLuis Francisco Benavides100% (6)

- Análisis Beneficios Tributarios Zona de Arica y Parinacota (V.1)Documento7 páginasAnálisis Beneficios Tributarios Zona de Arica y Parinacota (V.1)Hernán Moraga AvendañoAinda não há avaliações

- Norma Internacional de Auditoría: Profesor: PH.D© Hernan Moraga ADocumento32 páginasNorma Internacional de Auditoría: Profesor: PH.D© Hernan Moraga AHernán Moraga AvendañoAinda não há avaliações

- Conta Bili DadDocumento28 páginasConta Bili DadMarielle MoraAinda não há avaliações

- Nic 41 - Activos Biologicos - Inacap 2020Documento50 páginasNic 41 - Activos Biologicos - Inacap 2020Hernán Moraga AvendañoAinda não há avaliações

- Fractura Causal Por Hecho Determinante de Un TerceroDocumento14 páginasFractura Causal Por Hecho Determinante de Un TerceroJohans WillyAinda não há avaliações

- Brochure-In CompanyDocumento4 páginasBrochure-In CompanyLeyla JuarezAinda não há avaliações

- DDPDocumento3 páginasDDPCarmen VegaAinda não há avaliações

- Firmado Anexo 5Documento1 páginaFirmado Anexo 5jolyand plazaAinda não há avaliações

- Analisis, Estructura y Tipificacion Del MercadoDocumento37 páginasAnalisis, Estructura y Tipificacion Del Mercadorosario hurtadoAinda não há avaliações

- Antología de Derecho EmpresarialDocumento41 páginasAntología de Derecho EmpresarialLic Caudana100% (11)

- Evaluación económica proyecto chocolateDocumento75 páginasEvaluación económica proyecto chocolateJennifer EllisAinda não há avaliações

- El Plan y Programa de AuditoríaDocumento7 páginasEl Plan y Programa de Auditoríamarianella montoya davilaAinda não há avaliações

- Estudio de Mercado Limon PersaDocumento3 páginasEstudio de Mercado Limon Persacarlosluis_12Ainda não há avaliações

- Casos Practicos Nos. 1,2,3,4Documento15 páginasCasos Practicos Nos. 1,2,3,4AlexanderAinda não há avaliações

- Informe Del Banda TransportadoraDocumento16 páginasInforme Del Banda TransportadoraWiilfredoo VargasAinda não há avaliações

- Perfil de PuestosDocumento11 páginasPerfil de PuestosBanessa Pineda100% (1)

- Invernadero Inteligente de ArándanosDocumento68 páginasInvernadero Inteligente de ArándanosPancha Santos100% (1)

- Intencion EstrategicaDocumento12 páginasIntencion EstrategicaGeanys ʚöɞ0% (1)

- IMMEX: Programa de importación temporal para empresas exportadorasDocumento3 páginasIMMEX: Programa de importación temporal para empresas exportadorasJenNy OlveraAinda não há avaliações

- Gestion Del Talento HumanoDocumento31 páginasGestion Del Talento HumanostudlycorpAinda não há avaliações

- Decreto Supremo #028-2002-EfDocumento3 páginasDecreto Supremo #028-2002-EfJhonny Rolando ConchaAinda não há avaliações

- Proyecto - Cálculo IIDocumento14 páginasProyecto - Cálculo IINAYELY MOLLO MAMANIAinda não há avaliações

- Gestión de Proyectos William WallaceDocumento68 páginasGestión de Proyectos William Wallaceeedgardo291180% (5)

- Criterios e Indicadores para Evaluar Las Bibliotecas DigitalesDocumento21 páginasCriterios e Indicadores para Evaluar Las Bibliotecas DigitalesDARIEN JOEL LUNA JARAAinda não há avaliações

- Plan Maestro Gestion Del Riesgo de DesastresDocumento55 páginasPlan Maestro Gestion Del Riesgo de DesastresAnonymous G9mkL3lhPAinda não há avaliações

- Recurso 3 Neoliberalismo en MéxicoDocumento2 páginasRecurso 3 Neoliberalismo en MéxicoDranoel Sagev AdarpAinda não há avaliações

- Práctica 2 Sis 210 II '08Documento3 páginasPráctica 2 Sis 210 II '08carol choquecallataAinda não há avaliações

- Objetivos de Power PointDocumento3 páginasObjetivos de Power PointPedro Alexis Ruiz Martinez0% (1)

- Bar café rústico guíaDocumento2 páginasBar café rústico guíaJose Luis Paredes BedoyaAinda não há avaliações

- Uso de Los Tics de Aplicacion en La Ingenieria ElectricaDocumento5 páginasUso de Los Tics de Aplicacion en La Ingenieria ElectricaJose Luis Sarango DiazAinda não há avaliações

- Costo Del Usuario de CarreterasDocumento87 páginasCosto Del Usuario de CarreterasGary G Pacheco100% (2)

- La Negociacion DiapositivasDocumento9 páginasLa Negociacion DiapositivasLuzver Taipe SedanoAinda não há avaliações

- Valoracion de Empresas - Administracion FinancieraDocumento34 páginasValoracion de Empresas - Administracion FinancieraANna LuXia CaMargoAinda não há avaliações

- Ejercicios de AplicaciónDocumento19 páginasEjercicios de AplicaciónAna Cecilia Alarcon De YesquénAinda não há avaliações