Você também pode gostar

- Comunicacion Organizacional en Walmart - Soto Cervantes Invesigacion.Documento30 páginasComunicacion Organizacional en Walmart - Soto Cervantes Invesigacion.Dennys SotoAinda não há avaliações

- Diseño de Sistema Productivo. Almacen Automatizado para La Industria 4.0Documento77 páginasDiseño de Sistema Productivo. Almacen Automatizado para La Industria 4.0Carlos Alberto Barrios100% (1)

- Programa de Panaderia y PasteleriaDocumento65 páginasPrograma de Panaderia y Pasteleriajulio magan33% (3)

- Taller de Contratos y Principios Laborales FinalDocumento13 páginasTaller de Contratos y Principios Laborales FinalAndy Rodrigo Bravo NavarreteAinda não há avaliações

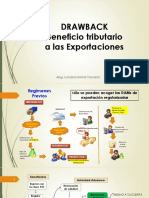

- Drawback 2020 Leg Aduanera DiaDocumento14 páginasDrawback 2020 Leg Aduanera DiaAndy Rodrigo Bravo NavarreteAinda não há avaliações

- Drawback 2020 Leg Aduanera DiaDocumento14 páginasDrawback 2020 Leg Aduanera DiaAndy Rodrigo Bravo NavarreteAinda não há avaliações

- Otras Dinámicas para Aprender El RESPETO1Documento10 páginasOtras Dinámicas para Aprender El RESPETO1Ana Carolina Zorrilla MoncadaAinda não há avaliações

- Costo Por OrdenesDocumento18 páginasCosto Por OrdenesAndy Rodrigo Bravo NavarreteAinda não há avaliações

- Elementos Del Costo de Producción-Grupo BDocumento17 páginasElementos Del Costo de Producción-Grupo BAndy Rodrigo Bravo NavarreteAinda não há avaliações

- Importancia y Objetivos de La Gestión de AlmacenesDocumento4 páginasImportancia y Objetivos de La Gestión de AlmacenesCF WilliamsAinda não há avaliações

- Propuesta de Un Plan Estrategico para La Empresa Medi - Thermic S.A.S.Documento116 páginasPropuesta de Un Plan Estrategico para La Empresa Medi - Thermic S.A.S.JOSE. M.GAinda não há avaliações

- Presentacion Rs Transfer, S.A. de C.V. 2018-2019Documento28 páginasPresentacion Rs Transfer, S.A. de C.V. 2018-2019Tony AyalsAinda não há avaliações

- American CellDocumento15 páginasAmerican CellAngieFernándezAinda não há avaliações

- Actividad 3. Amazon FamvDocumento8 páginasActividad 3. Amazon FamvDulce Maribel Mendoza PaezAinda não há avaliações

- Planificación EstrategicaDocumento81 páginasPlanificación EstrategicaItalo RoagnaAinda não há avaliações

- Proceso Administrativo AplicadoDocumento47 páginasProceso Administrativo Aplicadokaren soyosAinda não há avaliações

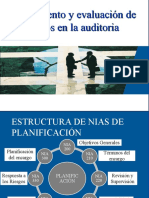

- Auditoria II PresentaciónDocumento195 páginasAuditoria II PresentaciónBenjamin LozanoAinda não há avaliações

- SST-MAN-01 Manual SSTDocumento59 páginasSST-MAN-01 Manual SSTMaria BorjaAinda não há avaliações

- Proyecto de Cooperativa AriDocumento50 páginasProyecto de Cooperativa AriPAMELA GOMEZAinda não há avaliações

- Libro Direccion Estrategica MarketingDocumento129 páginasLibro Direccion Estrategica MarketingJuan José Olarte100% (1)

- 0317 K-Listo - Sistema de InyeccionDocumento3 páginas0317 K-Listo - Sistema de InyeccionDavid TorresAinda não há avaliações

- Producto Acreditable 01Documento29 páginasProducto Acreditable 01Alonso CuevaAinda não há avaliações

- Colocacion de Titulos ValoresDocumento34 páginasColocacion de Titulos ValoresAnonymous Il89T47oWAinda não há avaliações

- Escala de Apreciación para Evaluar - 451Documento9 páginasEscala de Apreciación para Evaluar - 451Héctor Araneda DroguettAinda não há avaliações

- Universidad Alas Peruanas PLSN de Tesis EliDocumento50 páginasUniversidad Alas Peruanas PLSN de Tesis EliSheylla Castillo Cardenas100% (6)

- 343929218002Documento8 páginas343929218002Emely PispiraAinda não há avaliações

- Análisis de CostosDocumento1 páginaAnálisis de CostosCarly C JátivaAinda não há avaliações

- Clase 10 Criterio VAN y Deseabilidad PDFDocumento18 páginasClase 10 Criterio VAN y Deseabilidad PDFDaniel AndresAinda não há avaliações

- Actividad 1 Credito y CobrosDocumento3 páginasActividad 1 Credito y CobrosyanilAinda não há avaliações

- Actividad - 1 - Gerencia - Talento - HumanoDocumento8 páginasActividad - 1 - Gerencia - Talento - HumanoGilmer Ivan Corredor Arguello100% (1)

- Ejercicios FinancieraDocumento3 páginasEjercicios FinancieraJonathan Andrés VásquezAinda não há avaliações

- Semana 10Documento39 páginasSemana 10Oliver AntezanaAinda não há avaliações

- Academia A de Business Intelligence - ALBIDocumento94 páginasAcademia A de Business Intelligence - ALBIDionicio Velasquez TupalayaAinda não há avaliações

- Ensayo Sobre La Importancia de La Implementacion D La Gestion de Procesos en Una Organización Buscando Su Mejoramiento Continuo y Cumplimiento Del Plan EstrategicoDocumento3 páginasEnsayo Sobre La Importancia de La Implementacion D La Gestion de Procesos en Una Organización Buscando Su Mejoramiento Continuo y Cumplimiento Del Plan EstrategicoClaudia Patricia Urbano CadenaAinda não há avaliações

- Cuadro Comparativo Tributaria 2Documento11 páginasCuadro Comparativo Tributaria 2ximeAinda não há avaliações

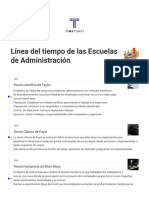

- Línea Del Tiempo de Las Escuelas de Administración Timeline - TimetoasDocumento3 páginasLínea Del Tiempo de Las Escuelas de Administración Timeline - TimetoasAriel Dannays Barrios JacomeAinda não há avaliações