Você também pode gostar

- Aspek Keuangan Bisnis RitelDocumento5 páginasAspek Keuangan Bisnis RitelMRamadhani Putra100% (1)

- Faedah BersukanDocumento6 páginasFaedah BersukanStpmTutorialClass80% (66)

- Belanjawan ModalDocumento20 páginasBelanjawan Modallelay100% (1)

- Surat Rasmi Memohon Lawatan Ke KilangDocumento3 páginasSurat Rasmi Memohon Lawatan Ke KilangStpmTutorialClass100% (1)

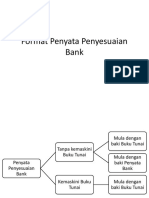

- Format Penyata Penyesuaian BankDocumento9 páginasFormat Penyata Penyesuaian BankTonyStaqAinda não há avaliações

- TOPIK 2 Peranan Media MassaDocumento5 páginasTOPIK 2 Peranan Media MassaStpmTutorialClassAinda não há avaliações

- Nota Penyata Penyesuaian BankDocumento22 páginasNota Penyata Penyesuaian BankSyafika Atikah Ismail100% (2)

- STPM PerakaunanDocumento78 páginasSTPM PerakaunanPatrick Chin33% (3)

- Trend Persekitaran PerniagaanDocumento3 páginasTrend Persekitaran Perniagaanfadzli0% (1)

- Prinsip Akaun BAB 2Documento14 páginasPrinsip Akaun BAB 2jimmyhaziminAinda não há avaliações

- Dokumen Bukan SumberDocumento3 páginasDokumen Bukan SumberDeq Yah0% (4)

- BusinessDocumento3 páginasBusinessJieYingTayAinda não há avaliações

- Kepentingan Aktiviti Beriadah Dan RekreasiDocumento8 páginasKepentingan Aktiviti Beriadah Dan RekreasiRamlah Che MatAinda não há avaliações

- Karangan SPMDocumento16 páginasKarangan SPMMartin AllingAinda não há avaliações

- Item Dalam Penyata PendapatanDocumento6 páginasItem Dalam Penyata PendapatansifuazriibnuyusofAinda não há avaliações

- 2 Pelarasan Buku TunaiDocumento12 páginas2 Pelarasan Buku TunaimfadlyAinda não há avaliações

- M1 Pengenalan Kepada PerakaunanDocumento37 páginasM1 Pengenalan Kepada Perakaunannajib5161100% (1)

- Belanjawan TunaiDocumento10 páginasBelanjawan TunaiAzlina Ab JalilAinda não há avaliações

- Buku Panduan Pendaftaran POLISASDocumento24 páginasBuku Panduan Pendaftaran POLISASDaus Villa Jr.Ainda não há avaliações

- Modul Lengkap Soalan DokumenDocumento89 páginasModul Lengkap Soalan DokumenSubramaniam PerinanAinda não há avaliações

- MODUL UNIT 2 Persamaan Perakaunan Prinsip Catatan BerguDocumento18 páginasMODUL UNIT 2 Persamaan Perakaunan Prinsip Catatan BerguSiti Alifah100% (1)

- Bab 4 F5Documento16 páginasBab 4 F5Cikgu Nur50% (4)

- T5 Bab 1 Pengurusan Sumber ManusiaDocumento26 páginasT5 Bab 1 Pengurusan Sumber ManusiaWAN AZIDAH BINTI MOHD YUSOFF MoeAinda não há avaliações

- Prinsip Perakaunan - Tahap 2Documento83 páginasPrinsip Perakaunan - Tahap 2annehotterAinda não há avaliações

- Contoh KaranganDocumento9 páginasContoh KaranganmaryAinda não há avaliações

- TINGKATAN 4 Perniagaan Antarabangsa.Documento11 páginasTINGKATAN 4 Perniagaan Antarabangsa.Aisy LinaAinda não há avaliações

- Klasifikasi Akaun Dan Persamaan PerakaunanDocumento7 páginasKlasifikasi Akaun Dan Persamaan PerakaunanazwaAinda não há avaliações

- Bab 7 Perakaunan Rekod Tak Lengkap Catatan Tunggal PDFDocumento8 páginasBab 7 Perakaunan Rekod Tak Lengkap Catatan Tunggal PDFAhmadAinda não há avaliações

- MODUL 12 - Format Belanjawan TunaiDocumento1 páginaMODUL 12 - Format Belanjawan TunaiSiti Nor Suhaidah AzmiAinda não há avaliações

- Modul Prinsip Perakaunan Penyata Kewangan Milikan Tunggal SPM 2014Documento10 páginasModul Prinsip Perakaunan Penyata Kewangan Milikan Tunggal SPM 2014Cikgu Faizal80% (5)

- ERRRR!Documento2 páginasERRRR!Wan Mohd IqbalAinda não há avaliações

- Formula Persamaan PerakaunanDocumento2 páginasFormula Persamaan PerakaunanKhalid Fadli100% (4)

- Ekonomi Tingkatan 4 BAB 2Documento47 páginasEkonomi Tingkatan 4 BAB 2Carolyn ChanAinda não há avaliações

- 2 Sejarah Perakaunan Secara RingkasDocumento9 páginas2 Sejarah Perakaunan Secara RingkasIO PSAinda não há avaliações

- Penyata Kewangan PelarasanDocumento11 páginasPenyata Kewangan PelarasanSiti AmalinaAinda não há avaliações

- Akaun Semasa PekongsiDocumento1 páginaAkaun Semasa PekongsiNabilah0% (1)

- Bab 2 Ting 5 GajiDocumento12 páginasBab 2 Ting 5 GajiRosdila AizuraAinda não há avaliações

- Sistem Ekonomi Perancangan PusatDocumento10 páginasSistem Ekonomi Perancangan PusatTayJoeyAinda não há avaliações

- Ada Pendapat Yang Mengatakan Bahawa Semangat Patriotik Semakin Luntur Dalam Kalangan Rakyat Negara IniDocumento3 páginasAda Pendapat Yang Mengatakan Bahawa Semangat Patriotik Semakin Luntur Dalam Kalangan Rakyat Negara IniMarlyin RaniAinda não há avaliações

- Kertas LejarDocumento3 páginasKertas Lejarأزرين رحيمAinda não há avaliações

- Latihan Bab 2 Penyata Penyesuaian BankDocumento5 páginasLatihan Bab 2 Penyata Penyesuaian BankApa LahAinda não há avaliações

- Format Akaun Untung Rugi Bentuk TDocumento2 páginasFormat Akaun Untung Rugi Bentuk TnurkhairulhusnaAinda não há avaliações

- Kepentingan Amalan MenabungDocumento2 páginasKepentingan Amalan MenabungAnonymous Djta6kZ3FAinda não há avaliações

- Asas Catatan BerguDocumento6 páginasAsas Catatan Berguapi-237873362Ainda não há avaliações

- Persamaan AkaunDocumento19 páginasPersamaan AkaunwfaizythahAinda não há avaliações

- Ekonomi Asas Tingkatan 4 Bab 2Documento15 páginasEkonomi Asas Tingkatan 4 Bab 2Wong Kah WaiAinda não há avaliações

- Pelarasan Prinsip PerakaunanDocumento1 páginaPelarasan Prinsip PerakaunanjackhosterAinda não há avaliações

- Susut NilaiDocumento12 páginasSusut NilaiLoo Haue TyenAinda não há avaliações

- Kegunaan Maklumat Perakaunan PengurusanDocumento1 páginaKegunaan Maklumat Perakaunan PengurusanMc Leen100% (3)

- Penyata Kewangan (Pelarasan)Documento11 páginasPenyata Kewangan (Pelarasan)pakaunksah78% (18)

- Nota Nisbah KewanganDocumento5 páginasNota Nisbah KewanganSiti Hadijah0% (1)

- PB 1 Ulasan Artikel EkonomiDocumento9 páginasPB 1 Ulasan Artikel EkonomiPPISMPPAI20620 Muhammad Aqil Najmi Bin Md NasirAinda não há avaliações

- 2021 Perak KMK K1 JawapanDocumento14 páginas2021 Perak KMK K1 JawapanEmlya AlfredAinda não há avaliações

- Keterangan Tugas Kerani AkaunDocumento1 páginaKeterangan Tugas Kerani AkaunRawaida OsmanAinda não há avaliações

- Kebaikan Keburukan Kad KreditDocumento13 páginasKebaikan Keburukan Kad KreditAwatif Rushdan50% (2)

- Kos TanahDocumento8 páginasKos TanahlauyinghuiAinda não há avaliações

- JWPN myVISA BM T5 (A)Documento15 páginasJWPN myVISA BM T5 (A)Amiertha Balasivan100% (1)

- Perkara Yang Membatalkan ImanDocumento19 páginasPerkara Yang Membatalkan ImanpulutanAinda não há avaliações

- Topik4 Rancangan Dan Ramalan KewanganDocumento11 páginasTopik4 Rancangan Dan Ramalan KewanganPamela Gan100% (1)

- Industri Desa KraftgnDocumento3 páginasIndustri Desa Kraftgnkuntakinte123100% (1)

- Konsep PengorganisaisanDocumento15 páginasKonsep PengorganisaisanNirresh PalaniAinda não há avaliações

- Unit 13 - Sumbangan Kegiatan Ekonomi Terhadap Pembangunan NegaraDocumento3 páginasUnit 13 - Sumbangan Kegiatan Ekonomi Terhadap Pembangunan NegaraSuhaizan MuhammadAinda não há avaliações

- Aset LancarDocumento12 páginasAset LancarunpasAinda não há avaliações

- PAKPengekosan ABCDocumento6 páginasPAKPengekosan ABCStpmTutorialClassAinda não há avaliações

- Ulang Kaji PP2 Set 1Documento6 páginasUlang Kaji PP2 Set 1StpmTutorialClassAinda não há avaliações

- Bina Ayat Kebakaran Dan Pecah RumahDocumento4 páginasBina Ayat Kebakaran Dan Pecah RumahStpmTutorialClass0% (1)

- ASET - Jabatan Akauntan Negara PDFDocumento82 páginasASET - Jabatan Akauntan Negara PDFStpmTutorialClassAinda não há avaliações

- Pasar TaniDocumento2 páginasPasar TaniStpmTutorialClass100% (1)

- Pemerdagangan ManusiaDocumento8 páginasPemerdagangan ManusiaStpmTutorialClassAinda não há avaliações

- Topik 3 AedesDocumento7 páginasTopik 3 AedesStpmTutorialClassAinda não há avaliações

- Laporan Sukan Tahunan SekolahDocumento5 páginasLaporan Sukan Tahunan SekolahStpmTutorialClassAinda não há avaliações

- Soalan - Isi Iawapan Karangan SPMDocumento13 páginasSoalan - Isi Iawapan Karangan SPMStpmTutorialClassAinda não há avaliações

- 2014 Pengurusan Sumber ManusiaDocumento15 páginas2014 Pengurusan Sumber ManusiaStpmTutorialClassAinda não há avaliações

- Mikroekonomi Maths OnlyDocumento8 páginasMikroekonomi Maths OnlyStpmTutorialClassAinda não há avaliações