Você também pode gostar

- Impuestos diferidos (ISR) 2021: Determinación práctica de la aplicación NIF – D4No EverandImpuestos diferidos (ISR) 2021: Determinación práctica de la aplicación NIF – D4Ainda não há avaliações

- Cuadro Sinoptico ContabilidadDocumento1 páginaCuadro Sinoptico ContabilidadMary ArAinda não há avaliações

- 1 - 16046 - 42691 Registro de ActivosDocumento4 páginas1 - 16046 - 42691 Registro de ActivosWilliam Neri PerezAinda não há avaliações

- Infografia GRUPO 4Documento1 páginaInfografia GRUPO 4hernandezcynthia154Ainda não há avaliações

- Tema 1 Introduccion A La Contabilidad IiDocumento34 páginasTema 1 Introduccion A La Contabilidad IiJuan Carlos Calizaya LeigueAinda não há avaliações

- Actividad 1. - Introduccion A La ContabilidadDocumento6 páginasActividad 1. - Introduccion A La Contabilidadzaida CamachoAinda não há avaliações

- Resumen Contabilidad TeoriaDocumento6 páginasResumen Contabilidad TeoriaROOU :vAinda não há avaliações

- Sistema Nacional de Contabilidad PublicaDocumento36 páginasSistema Nacional de Contabilidad PublicaPachaGuevaraHernan100% (1)

- Tarea 1, ContabilidadDocumento3 páginasTarea 1, ContabilidadJostin HerreraAinda não há avaliações

- Boletin Juridico - Octubre 2015Documento8 páginasBoletin Juridico - Octubre 2015Drogueria NenaAinda não há avaliações

- Laboratorio 3 Derecho RegistralDocumento1 páginaLaboratorio 3 Derecho RegistralMisa Coti HernándezAinda não há avaliações

- Actividad 5 Parte 4 Manual de ContabilidadDocumento5 páginasActividad 5 Parte 4 Manual de ContabilidadLaura Tatiana Garcia JimenezAinda não há avaliações

- Unidad I Introducción A La CgiDocumento10 páginasUnidad I Introducción A La CgiRuth Chinuri AlbornozAinda não há avaliações

- Actividad 1 - Introduccion A La ContabilidadDocumento6 páginasActividad 1 - Introduccion A La Contabilidadedgar valAinda não há avaliações

- LA CAMARA DE COMERCIO - Mapa MentalDocumento1 páginaLA CAMARA DE COMERCIO - Mapa MentalJORGE VARON50% (2)

- Normas Del SCIDocumento19 páginasNormas Del SCIGerardo Amusquivar JemioAinda não há avaliações

- Esquema Sistema de Contabilidad PublicaDocumento1 páginaEsquema Sistema de Contabilidad PublicaClareth OrozcoAinda não há avaliações

- A1 AccDocumento4 páginasA1 Accarturo cadenaAinda não há avaliações

- Luis Eduardo Benitez BenitezDocumento3 páginasLuis Eduardo Benitez BenitezEduardo BenitezAinda não há avaliações

- Conferencia Asesnort Actualizacion TributariaDocumento94 páginasConferencia Asesnort Actualizacion TributariaLiliana Lizcano JaureguiAinda não há avaliações

- Declaraguate - ISR - ANUAL (1) (Recuperado Automáticamente)Documento7 páginasDeclaraguate - ISR - ANUAL (1) (Recuperado Automáticamente)joselyn abigail sula quexelAinda não há avaliações

- Marco Contable Zulay PerezDocumento30 páginasMarco Contable Zulay PerezCONTABILIDAD CLIENTESAinda não há avaliações

- Que Es Contabilidad - DannabravoDocumento1 páginaQue Es Contabilidad - DannabravoDanna BravoAinda não há avaliações

- Intensivo San Marcos Semana 6 - EconomíaDocumento13 páginasIntensivo San Marcos Semana 6 - EconomíaHugo FrancoAinda não há avaliações

- Organigrama Autorizacion de Bolsas de ComercioDocumento1 páginaOrganigrama Autorizacion de Bolsas de Comercioeduardo saba castillo cariasAinda não há avaliações

- s02 FC Nic RegTribDocumento25 páginass02 FC Nic RegTribCHRISTIAN CRUZ JAENAinda não há avaliações

- Sesion 02 - Plan Contable General Empresarial-PcgeDocumento22 páginasSesion 02 - Plan Contable General Empresarial-PcgeWilmer Alexander FloresAinda não há avaliações

- Modulo 01 Regímenes TributariosDocumento17 páginasModulo 01 Regímenes TributariosMelissaJahairaPérezRíosAinda não há avaliações

- Jimenez Sanchez Jesus Antonio U3 A9Documento2 páginasJimenez Sanchez Jesus Antonio U3 A9Antonio Jiménez GarciaAinda não há avaliações

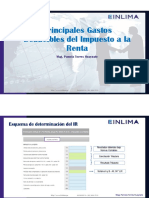

- Principales Gastos Deducibles Del Impuesto A La RentaDocumento19 páginasPrincipales Gastos Deducibles Del Impuesto A La RentaLISSETTE CALLER RAMOS SIMONAinda não há avaliações

- Tema 01 ContabilidadDocumento30 páginasTema 01 ContabilidadwaltervilasmirandaAinda não há avaliações

- Normatividad ContableDocumento2 páginasNormatividad ContableKarenAinda não há avaliações

- M8 U3 A2 Formato NotasDocumento3 páginasM8 U3 A2 Formato Notasdiego gamezAinda não há avaliações

- Sistema Nacional de Contabilidad PublicaDocumento46 páginasSistema Nacional de Contabilidad PublicaKarina Atayupanqui C.100% (1)

- Mapa Mental - Importancia Del Derecho Tributario - Importancia Del Derecho Tributario ¿Qué Es - StudocuDocumento1 páginaMapa Mental - Importancia Del Derecho Tributario - Importancia Del Derecho Tributario ¿Qué Es - StudocuAxel Espinosa Ontiveros100% (1)

- Normatividad TributariaDocumento1 páginaNormatividad TributariaZherick PulidoAinda não há avaliações

- Plan Contable - MapaconceptualDocumento1 páginaPlan Contable - MapaconceptualJhan Carlos Rodas AzaldeAinda não há avaliações

- Entrgable Numero 2Documento3 páginasEntrgable Numero 2Fer VelazquezAinda não há avaliações

- Separata Estados Financieros 19 v1Documento24 páginasSeparata Estados Financieros 19 v1Juan Pablo Cusi CachagaAinda não há avaliações

- Elaboracion de Archivo Permanente y Suspencion de Papeles de TrabajoDocumento29 páginasElaboracion de Archivo Permanente y Suspencion de Papeles de TrabajoJulissa Portillo Hernández100% (1)

- Actividad 1Documento23 páginasActividad 1Jose GonzalezAinda não há avaliações

- M8 U3 A2 DGO NotasDocumento5 páginasM8 U3 A2 DGO Notasdiego gamezAinda não há avaliações

- Impuesto A La Renta Tercera CategoriaDocumento85 páginasImpuesto A La Renta Tercera CategoriaJosué OtárolaAinda não há avaliações

- Rojas - José - Cuadro SipnticoDocumento2 páginasRojas - José - Cuadro SipnticoJOSE ROJASAinda não há avaliações

- Maratón Tributario Sesión 2Documento52 páginasMaratón Tributario Sesión 2alejandraAinda não há avaliações

- Utilidad Contable y La Utilidad TributariaDocumento8 páginasUtilidad Contable y La Utilidad TributariarosmeryAinda não há avaliações

- S03.s1 - TAREA - InfografiaDocumento1 páginaS03.s1 - TAREA - InfografiaOscar PazAinda não há avaliações

- Introducción A La Contabilidad GubernamentalDocumento117 páginasIntroducción A La Contabilidad GubernamentalAndrea SuarezAinda não há avaliações

- Obligaciones de Los Administrados TributariosDocumento30 páginasObligaciones de Los Administrados TributariosLen iksAinda não há avaliações

- Camacho Gustavo Elementos de ContabilidadDocumento3 páginasCamacho Gustavo Elementos de ContabilidadGustavo Camacho CastilloAinda não há avaliações

- Diagrama Del SAT EN DERECHO FISCALDocumento1 páginaDiagrama Del SAT EN DERECHO FISCALYusthyna Hernandez MoralesAinda não há avaliações

- Nornas ContablesDocumento21 páginasNornas ContablesSofi BrutoAinda não há avaliações

- Actividad 1 Introducción A La ContabilidadDocumento6 páginasActividad 1 Introducción A La ContabilidadAlejandra GonzalezAinda não há avaliações

- Presentación Sin TítuloDocumento4 páginasPresentación Sin Títulodanielyael romanAinda não há avaliações

- TRIBUTACIÓN Grupo 7 - 101646Documento20 páginasTRIBUTACIÓN Grupo 7 - 101646Nayeli CallejasAinda não há avaliações

- RND 004 - 007 2018Documento25 páginasRND 004 - 007 2018Luis EspinozaAinda não há avaliações

- Triptico de Gubernamental InstructivoDocumento3 páginasTriptico de Gubernamental InstructivoJhoselin Dnny Ch Qui0% (1)

- Actividad 1 - ContabilidadDocumento7 páginasActividad 1 - ContabilidadJaime SotoAinda não há avaliações

- 12557-Texto Del Artículo-49933-1-10-20150514Documento12 páginas12557-Texto Del Artículo-49933-1-10-20150514Lucía CaipoAinda não há avaliações

- Clasificación de Los Libros ContablesDocumento9 páginasClasificación de Los Libros ContablesStefany Añazco TavaraAinda não há avaliações

- Clasificación de Los Libros ContablesDocumento9 páginasClasificación de Los Libros ContablesStefany Añazco TavaraAinda não há avaliações

- En CuestaDocumento2 páginasEn CuestaStefany Añazco TavaraAinda não há avaliações

- Los Libros ContablesDocumento2 páginasLos Libros ContablesStefany Añazco TavaraAinda não há avaliações

- Elemeentos de ProduccionDocumento4 páginasElemeentos de ProduccionStefany Añazco TavaraAinda não há avaliações

- Trabajo de Responsabilidad SocialDocumento6 páginasTrabajo de Responsabilidad SocialStefany Añazco TavaraAinda não há avaliações

- Ecoeficiencia ProyectoDocumento16 páginasEcoeficiencia ProyectoStefany Añazco TavaraAinda não há avaliações

- Caracterizacion Del FinanciamientoDocumento2 páginasCaracterizacion Del FinanciamientoStefany Añazco TavaraAinda não há avaliações

- Asientos Contables CONTA IIIDocumento10 páginasAsientos Contables CONTA IIIStefany Añazco TavaraAinda não há avaliações

- El InventarioDocumento4 páginasEl InventarioStefany Añazco TavaraAinda não há avaliações

- En CuestaDocumento2 páginasEn CuestaStefany Añazco TavaraAinda não há avaliações

- Resolvemos Problemas de Compra y VentaDocumento5 páginasResolvemos Problemas de Compra y VentaStefany Añazco Tavara100% (2)

- El InventarioDocumento7 páginasEl InventarioStefany Añazco TavaraAinda não há avaliações

- GRAFICOSDocumento12 páginasGRAFICOSStefany Añazco TavaraAinda não há avaliações

- Penitenciario SuaDocumento1 páginaPenitenciario SuaStefany Añazco TavaraAinda não há avaliações

- El Plan ContableDocumento2 páginasEl Plan ContableStefany Añazco TavaraAinda não há avaliações

- Trabajo de Responsabilidad SocialDocumento6 páginasTrabajo de Responsabilidad SocialStefany Añazco TavaraAinda não há avaliações

- Los Libros ContablesDocumento2 páginasLos Libros ContablesStefany Añazco TavaraAinda não há avaliações

- Trabajo de Investigacion FormativaDocumento2 páginasTrabajo de Investigacion FormativaStefany Añazco TavaraAinda não há avaliações

- Triptico de Ahorro de EnergiaDocumento2 páginasTriptico de Ahorro de EnergiaStefany Añazco Tavara100% (1)

- Triptico Libro de ReclamacionesDocumento2 páginasTriptico Libro de ReclamacionesStefany Añazco Tavara100% (2)

- Revisamos Reflexionamos y Mejoramos Nuestros Artículos de Opinión Sobre La ViolenciaDocumento6 páginasRevisamos Reflexionamos y Mejoramos Nuestros Artículos de Opinión Sobre La ViolenciaStefany Añazco Tavara100% (1)

- EL AMBIENTE OrganizacionalDocumento6 páginasEL AMBIENTE OrganizacionalStefany Añazco TavaraAinda não há avaliações

- Trabajo de Responsabilidad SocialDocumento6 páginasTrabajo de Responsabilidad SocialStefany Añazco TavaraAinda não há avaliações

- En CuestaDocumento2 páginasEn CuestaStefany Añazco TavaraAinda não há avaliações

- Problemas de Conversion de Unidades de MasaDocumento5 páginasProblemas de Conversion de Unidades de MasaStefany Añazco TavaraAinda não há avaliações

- Proyecto Rs II ContDocumento7 páginasProyecto Rs II ContStefany Añazco TavaraAinda não há avaliações

- Transposicion DidacticaDocumento3 páginasTransposicion DidacticawebsitenapsterAinda não há avaliações

- Analisis JurisprudencialDocumento2 páginasAnalisis JurisprudencialStefany Añazco TavaraAinda não há avaliações

- Resumen Del AbortoDocumento4 páginasResumen Del AbortoStefany Añazco TavaraAinda não há avaliações

- RiveritaDocumento4 páginasRiveritaYersy Luis GzAinda não há avaliações

- Guias de Inspeccion Autoinspeccion de Buenas Practicas de ManufacturaDocumento47 páginasGuias de Inspeccion Autoinspeccion de Buenas Practicas de ManufacturaMichel Jonathan100% (2)

- PARCIAL ProyectosDocumento27 páginasPARCIAL Proyectostopografia altamirandaAinda não há avaliações

- 1 Contabilidad II AnaliticoDocumento42 páginas1 Contabilidad II AnaliticoArturo R5Ainda não há avaliações

- LEe Vs LevisDocumento89 páginasLEe Vs LevisAnalía Ferrín0% (1)

- Aris IpDocumento33 páginasAris Ipcristhian arroyoAinda não há avaliações

- Auditoria Restefany PerozoDocumento8 páginasAuditoria Restefany PerozoDaniely GaonaAinda não há avaliações

- Catalogo NTP ConfeccionesDocumento6 páginasCatalogo NTP ConfeccionesNilo100% (1)

- Claves-De-La-Revisión-De-La-Norma-Iso-9001 - NormalizacionDocumento25 páginasClaves-De-La-Revisión-De-La-Norma-Iso-9001 - NormalizacionWalter Cahuina LuqueAinda não há avaliações

- Ensayo de Las Normas de La Ingenieria SanitariaDocumento6 páginasEnsayo de Las Normas de La Ingenieria SanitariaRuben David Diaz MorenoAinda não há avaliações

- Ensayo PIB GuatemalaDocumento8 páginasEnsayo PIB GuatemalaMarie Vasquez100% (1)

- Sistemas de Distribucion de Energia ElectricaDocumento67 páginasSistemas de Distribucion de Energia ElectricaJibrain Mazariego100% (1)

- Rendimiento AcademicoDocumento23 páginasRendimiento AcademicoEmerson Müller Juarez Avila100% (1)

- Estatutos Cooperativa de TransporteDocumento40 páginasEstatutos Cooperativa de Transportefernanda aboniaAinda não há avaliações

- Ejercicios 14-17 Cap 16 Microeconomía, GolsbeeDocumento3 páginasEjercicios 14-17 Cap 16 Microeconomía, GolsbeeJULIETTA RUIZ ARRIAGAAinda não há avaliações

- Propuesta de PatrocinioDocumento24 páginasPropuesta de PatrocinioSamuel GaleanoAinda não há avaliações

- PR-SST-12 Adquisiciones y ComprasDocumento7 páginasPR-SST-12 Adquisiciones y ComprasJhonatan Largacha PerdomoAinda não há avaliações

- Coca Cola Ruta Mas CortaDocumento7 páginasCoca Cola Ruta Mas CortaJose Miguel Mendoza ClementeAinda não há avaliações

- Marco de Referencia BPM2Documento22 páginasMarco de Referencia BPM2ivanrscscAinda não há avaliações

- Dos Décadas de Política de Vivienda en Bogotá Apostando Por El Mercado - Samuel Jaramillo y Nicolás Cuervo PDFDocumento36 páginasDos Décadas de Política de Vivienda en Bogotá Apostando Por El Mercado - Samuel Jaramillo y Nicolás Cuervo PDFMadisson CarmonaAinda não há avaliações

- Cronograma Plan de AcciónDocumento2 páginasCronograma Plan de Acciónmauricio luzaAinda não há avaliações

- Circulo DemingDocumento27 páginasCirculo DemingBRAYAM ALCIDES PeREZ SALAZARAinda não há avaliações

- Segunda Tarea de Principio de EconomiaDocumento5 páginasSegunda Tarea de Principio de Economiayo yoAinda não há avaliações

- Autodespido Ejecitivas Masvida PrimeraDocumento69 páginasAutodespido Ejecitivas Masvida PrimeraeugenioAinda não há avaliações

- Industrias Culturales en América Latina y El Caribe: Desafíos y OportunidadesDocumento57 páginasIndustrias Culturales en América Latina y El Caribe: Desafíos y OportunidadesGestion Cultural100% (3)

- Alpina Meneses Duarte Diana Patricia 2016Documento20 páginasAlpina Meneses Duarte Diana Patricia 2016Luis FellipeAinda não há avaliações

- Aplicación Del Método Simplex - EconlinkDocumento10 páginasAplicación Del Método Simplex - EconlinkCosmi Noguera TorresAinda não há avaliações

- Trifolear EmprendimientoDocumento4 páginasTrifolear Emprendimientowendy oxlajAinda não há avaliações

- 11729.66.59.2.cuadro Comparativo Formato MQ ImmexDocumento8 páginas11729.66.59.2.cuadro Comparativo Formato MQ ImmexYajjt Jtiea LUmpAinda não há avaliações

- Unidad 5 Gestión de Los Inventario1Documento4 páginasUnidad 5 Gestión de Los Inventario1joge1575% (4)