Você também pode gostar

- Bienvenida Teoria Del AprendizajeDocumento2 páginasBienvenida Teoria Del Aprendizajemosco_gomitaAinda não há avaliações

- Teoria Asocianista IntroDocumento1 páginaTeoria Asocianista Intromosco_gomitaAinda não há avaliações

- PagareDocumento1 páginaPagaremosco_gomitaAinda não há avaliações

- Man Uau Siger 20Documento28 páginasMan Uau Siger 20mosco_gomitaAinda não há avaliações

- D° CompetencialDocumento33 páginasD° Competencial03-DE-HU-MARCIAL MANSUETO POMACHAGUA VEGAAinda não há avaliações

- Apuntes Títulos y Operaciones de CréditoDocumento46 páginasApuntes Títulos y Operaciones de CréditoCaro Ramírez100% (3)

- El Capital EN LAS SOCIEDADES ANÓNIMASDocumento15 páginasEl Capital EN LAS SOCIEDADES ANÓNIMASDavid Armas MontenegroAinda não há avaliações

- Cuaderno de ObraDocumento5 páginasCuaderno de Obracarlos peñaAinda não há avaliações

- Contrato-De-Arrendamiento CDMXDocumento6 páginasContrato-De-Arrendamiento CDMXerick arturo navarroAinda não há avaliações

- Norma LEG 3 00 PDFDocumento21 páginasNorma LEG 3 00 PDFGuadalupe Trejo González100% (1)

- 23 - 11 - 21 - Concurso y Quiebras - 2º Parcial - NNDocumento11 páginas23 - 11 - 21 - Concurso y Quiebras - 2º Parcial - NNCristhian BiagginiAinda não há avaliações

- VocabularioDocumento8 páginasVocabularioAnyalith mendoza cadavidAinda não há avaliações

- Relaciòn Jurídico TributariaDocumento37 páginasRelaciòn Jurídico TributariaLaura QuetzalesAinda não há avaliações

- Puma Escalante Ricardo MCFPDocumento5 páginasPuma Escalante Ricardo MCFPJennifer Torres HumpiriAinda não há avaliações

- Contrato de Arrendamiento 2018Documento3 páginasContrato de Arrendamiento 2018LapixeroAinda não há avaliações

- B11Documento13 páginasB11Eve 3000Ainda não há avaliações

- Aportes, Capital, Distribucion de UtilidadesDocumento6 páginasAportes, Capital, Distribucion de UtilidadesRodrigo Alejandro Escalante VallejoAinda não há avaliações

- Ejemplo de MatriculaDocumento4 páginasEjemplo de MatriculamfrizziAinda não há avaliações

- Semana 04 REDocumento44 páginasSemana 04 REa alex julcaAinda não há avaliações

- Contrato Privado de Compra y Venta LEGISLACION PETRODocumento4 páginasContrato Privado de Compra y Venta LEGISLACION PETROgonzalo100% (1)

- La Obligación Tributaria-La Deuda TributariaDocumento41 páginasLa Obligación Tributaria-La Deuda Tributariafiorella diazAinda não há avaliações

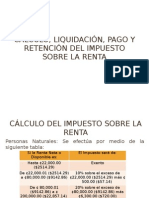

- Cálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaDocumento28 páginasCálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaCarolina MenendezAinda não há avaliações

- Contrato de Servicios de MicrosoftDocumento30 páginasContrato de Servicios de MicrosoftAder Abundo RojasAinda não há avaliações

- Insolvencia (Negociación de Deudas) de Persona Natural No Comerciante. ¿Mito o RealidadDocumento13 páginasInsolvencia (Negociación de Deudas) de Persona Natural No Comerciante. ¿Mito o RealidadMario Andres MaigualAinda não há avaliações

- Actividad de Aprendizaje Cobro y RecobroDocumento13 páginasActividad de Aprendizaje Cobro y RecobroJorge caro OrtegaAinda não há avaliações

- Archivodiapositiva 2022616112348Documento31 páginasArchivodiapositiva 2022616112348NATHALY STEPHANIE JUAREZ FLORESAinda não há avaliações

- Convenio de Pago Señor CanoDocumento2 páginasConvenio de Pago Señor CanoJimmy MoralesAinda não há avaliações

- 7.cruces de InformacionDocumento20 páginas7.cruces de InformacionYanith Hernandez Rocha100% (1)

- BelloDocumento59 páginasBelloPatinaje PatinajeAinda não há avaliações

- AnticresisDocumento49 páginasAnticresisDiego Cruzado100% (1)

- Base Legal de La Contabilidad - Normas Eticas de La ContaduriaDocumento26 páginasBase Legal de La Contabilidad - Normas Eticas de La ContaduriaNerio SotoAinda não há avaliações

- JourneyDocumento152 páginasJourneyJuan David LopezAinda não há avaliações

- Garantias MobiliariasDocumento8 páginasGarantias MobiliariasSilvia Judith CoradoAinda não há avaliações

- Contrato de NovacionDocumento5 páginasContrato de NovacionnellofenixxAinda não há avaliações