Você também pode gostar

- Flujo de Efectivo Nic 7 Conta Avanzada JMDocumento10 páginasFlujo de Efectivo Nic 7 Conta Avanzada JMJeizel MorenoAinda não há avaliações

- Modulo ContableDocumento132 páginasModulo Contableadriana ortizzAinda não há avaliações

- Tema 8 Contabilidad BasicaDocumento51 páginasTema 8 Contabilidad BasicaEimy Loria SotoAinda não há avaliações

- Teoría Flujo de EfectivoDocumento10 páginasTeoría Flujo de EfectivoLuis PerezAinda não há avaliações

- Gestión Empresarial Grado Octavo DiapositivasDocumento57 páginasGestión Empresarial Grado Octavo Diapositivasمرحبا أيتها مرحبا أيتها الجميلةAinda não há avaliações

- Contabilidad BANCARIA EJERCICIO 2022-IDocumento2 páginasContabilidad BANCARIA EJERCICIO 2022-IJoswald Herrera Martinez100% (1)

- 002 Enunciado Laboratorio No. 2 (Matrices y Subsidiarias)Documento2 páginas002 Enunciado Laboratorio No. 2 (Matrices y Subsidiarias)Dac CotzajayAinda não há avaliações

- Presentacion Final Flujos de Efectivo GRUPO No 5Documento20 páginasPresentacion Final Flujos de Efectivo GRUPO No 5JorgeAinda não há avaliações

- La CtaDocumento50 páginasLa CtaAlfredo Omar Chunque AlcantaraAinda não há avaliações

- Diapositivas Estructura ContablesDocumento18 páginasDiapositivas Estructura ContablesyennyAinda não há avaliações

- Modulo Obligaciones Financieras PDFDocumento19 páginasModulo Obligaciones Financieras PDFtatiana pinedaAinda não há avaliações

- Grupo 6, Salón 303, Laboratorio Agencia y Sucursal Moneda ExtranjeraDocumento7 páginasGrupo 6, Salón 303, Laboratorio Agencia y Sucursal Moneda ExtranjeraElena MoralesAinda não há avaliações

- Requisitos para Aperturar Una Casa de EmpeñoDocumento2 páginasRequisitos para Aperturar Una Casa de EmpeñoAngy TizolAinda não há avaliações

- Ejercicio Flujo de Efectivo - 1Documento2 páginasEjercicio Flujo de Efectivo - 1Nestor Batén100% (1)

- Ejercicio Impuestos DiferidosDocumento5 páginasEjercicio Impuestos Diferidoss_ultanAinda não há avaliações

- Información Contable Medios MagneticosDocumento7 páginasInformación Contable Medios MagneticosVictorino OrtegaAinda não há avaliações

- Ejercicio ConsolidacionDocumento18 páginasEjercicio ConsolidacionMaria Jose Rodriguez TenorioAinda não há avaliações

- Auditoria de EfectivoDocumento49 páginasAuditoria de EfectivoDarian AlvarezAinda não há avaliações

- Clasificación General de Las CuentasDocumento6 páginasClasificación General de Las CuentasDaniel PacayAinda não há avaliações

- Manual de Medios MagnéticosDocumento17 páginasManual de Medios MagnéticosinterpacioloAinda não há avaliações

- La Cuenta Contable y Resgistro Grupo 2Documento15 páginasLa Cuenta Contable y Resgistro Grupo 2KELVIN MEDINAAinda não há avaliações

- Dossier Contabilidad IDocumento46 páginasDossier Contabilidad IHARLE MONTIELAinda não há avaliações

- Modelo Notas Explicativas y Politicas ContablesDocumento14 páginasModelo Notas Explicativas y Politicas ContablesJimmy Fernando Ricardo RosalesAinda não há avaliações

- Taller Informacion Exogena 2019 DefinitivoDocumento44 páginasTaller Informacion Exogena 2019 Definitivojhon garciaAinda não há avaliações

- Ejercicio - Bonos y ObligacionesDocumento8 páginasEjercicio - Bonos y ObligacionesJose Alberto Alva MeridaAinda não há avaliações

- Guia para Elaborar Síntesis Bases Técnicas Auditoría I I-2018Documento1 páginaGuia para Elaborar Síntesis Bases Técnicas Auditoría I I-2018Daleska RodriguezAinda não há avaliações

- Estado Flujo de Efectivo Metodo Directo e IndirectoDocumento37 páginasEstado Flujo de Efectivo Metodo Directo e IndirectoRaquel Paniagua MamaniAinda não há avaliações

- Modelo de Reexpresión de Estados Financieros...Documento29 páginasModelo de Reexpresión de Estados Financieros...Chapu ChapuAinda não há avaliações

- Diapositivas Auditoria y Control InternoDocumento11 páginasDiapositivas Auditoria y Control InternomarcelaAinda não há avaliações

- Contabilidad Avanz. II Entre PrincipalesDocumento5 páginasContabilidad Avanz. II Entre PrincipalesLourdes G-pAinda não há avaliações

- Datos Incompletos El TrianguloDocumento6 páginasDatos Incompletos El TrianguloKaren LópezAinda não há avaliações

- Issai GT-200 PDFDocumento70 páginasIssai GT-200 PDFirvin macz reyAinda não há avaliações

- Estado de Cambios en El PatrimonioDocumento3 páginasEstado de Cambios en El PatrimonioAlejandra CarrilloAinda não há avaliações

- CONTENIDO UNIDAD No. 4 DEPRECIACIÓN Y AGOTAMIENTODocumento2 páginasCONTENIDO UNIDAD No. 4 DEPRECIACIÓN Y AGOTAMIENTOErick ZamoraAinda não há avaliações

- Sesion 1 IntroduccionDocumento17 páginasSesion 1 IntroduccionMario Enrique Barriga PazAinda não há avaliações

- Asientos Contables Material Del CursoDocumento52 páginasAsientos Contables Material Del CursoHerrlicher HerrscherAinda não há avaliações

- Glosario Contabilidad Bajo Norma NIIF (Resumido)Documento7 páginasGlosario Contabilidad Bajo Norma NIIF (Resumido)Sergio FernándezAinda não há avaliações

- Ejecución de La Auditoría HallazgoDocumento88 páginasEjecución de La Auditoría HallazgoJulioVerneAinda não há avaliações

- Dossier Contabilidad IIDocumento130 páginasDossier Contabilidad IILuisAinda não há avaliações

- 1 Contabilidad de Costos ResumenDocumento81 páginas1 Contabilidad de Costos ResumenEricHernándezRojasAinda não há avaliações

- Auditoria III Distrib Electricos Activos Fijos 2010Documento18 páginasAuditoria III Distrib Electricos Activos Fijos 2010Cesar Ale BarriosAinda não há avaliações

- Matrices y Subsidiarias - Moneda Extranjera - SegundoDocumento46 páginasMatrices y Subsidiarias - Moneda Extranjera - SegundoCony Beatriz CastilloAinda não há avaliações

- Fusion de SociedadesDocumento7 páginasFusion de SociedadesDaniel RabanalesAinda não há avaliações

- Ejercicio No.2 Moneda ExtranjeraDocumento10 páginasEjercicio No.2 Moneda Extranjeraherbert chavarriaAinda não há avaliações

- Agencias y Sucursales Con Recargo en Moneda ExtranjeraDocumento7 páginasAgencias y Sucursales Con Recargo en Moneda ExtranjerakarenAinda não há avaliações

- Estados Financieros de Datos Incompletos PDFDocumento31 páginasEstados Financieros de Datos Incompletos PDFEsmeralda Patricia Osorio OchoaAinda não há avaliações

- Material de Practica 09062022Documento13 páginasMaterial de Practica 09062022Valeria MarrufoAinda não há avaliações

- Plantilla Requerimientos de Software y Stakeholders 1Documento5 páginasPlantilla Requerimientos de Software y Stakeholders 1Orlando Sarmiento CruzAinda não há avaliações

- Cedula Sumaria de CapitalDocumento44 páginasCedula Sumaria de CapitalAldahir RodriguezAinda não há avaliações

- 10 TI Obligaciones o BonosDocumento49 páginas10 TI Obligaciones o BonosJose Alfredo MartínAinda não há avaliações

- Lab. 4, Presupuestos de CapitalDocumento5 páginasLab. 4, Presupuestos de CapitalJonathan SosaAinda não há avaliações

- Asiento de CierreDocumento4 páginasAsiento de Cierreبويلباس ارياتا اماورجAinda não há avaliações

- Arqueo de Caja ChicaDocumento1 páginaArqueo de Caja ChicaJulián FloresAinda não há avaliações

- Practica Me La Complicaron, S.A.Documento9 páginasPractica Me La Complicaron, S.A.Tomás CoxajAinda não há avaliações

- Conciliación Bancaria Paso A PasoDocumento3 páginasConciliación Bancaria Paso A PasoFabio Luis Arrieta GonzalezAinda não há avaliações

- 1.1 Contabilidad Gubernamental Revisión TeóricaDocumento18 páginas1.1 Contabilidad Gubernamental Revisión TeóricaMiguel Alexis Parrales MeroAinda não há avaliações

- Cartilla - Medios MagneticosDocumento52 páginasCartilla - Medios MagneticosMonica Zuluaga HurtadoAinda não há avaliações

- Planificación FinancieraDocumento9 páginasPlanificación FinancieraDipas Gamboa YordiAinda não há avaliações

- Balance de Comprobacion de Sumas Y Saldos: Sumas Cuenta Nombre de La Cuenta Debe HaberDocumento4 páginasBalance de Comprobacion de Sumas Y Saldos: Sumas Cuenta Nombre de La Cuenta Debe HaberJose Maria VenegasAinda não há avaliações

- 2.-Informacion Flujo Efectivo Cunori, S.a..Xls 2222222222222Documento2 páginas2.-Informacion Flujo Efectivo Cunori, S.a..Xls 2222222222222Jonathan SosaAinda não há avaliações

- Laboratorio Dirigido II Módulo Combinado de NIAS Medicamentos Sanos, S.A PDFDocumento21 páginasLaboratorio Dirigido II Módulo Combinado de NIAS Medicamentos Sanos, S.A PDFJonathan SosaAinda não há avaliações

- Catálogo de CuentasDocumento62 páginasCatálogo de CuentasJonathan Sosa100% (5)

- Nic 36 Deterioro Del Valor de Los ActivosDocumento33 páginasNic 36 Deterioro Del Valor de Los Activosapi-3710234100% (1)

- Laboratorio Dirigido III, Documentación de Auditoría La Intranquila S.A.Documento1 páginaLaboratorio Dirigido III, Documentación de Auditoría La Intranquila S.A.Jonathan SosaAinda não há avaliações

- 2.-Solucion Flujo Efectivo Cunori, S.a..Xls222222222Documento8 páginas2.-Solucion Flujo Efectivo Cunori, S.a..Xls222222222Jonathan SosaAinda não há avaliações

- Manual Contable CoopacafeDocumento36 páginasManual Contable CoopacafeJonathan SosaAinda não há avaliações

- Manual de ContabilidadDocumento100 páginasManual de ContabilidadJonathan SosaAinda não há avaliações

- Administración de La Producción Como Ventaja CompetitivaDocumento151 páginasAdministración de La Producción Como Ventaja CompetitivaMiguel Angel Lopez Gutierrez100% (2)

- Proyreq PDFDocumento19 páginasProyreq PDFJavo MntAinda não há avaliações

- Libro+de+Auditoria Split PDFDocumento20 páginasLibro+de+Auditoria Split PDFJonathan SosaAinda não há avaliações

- Evaluacion de Desempeño Enfoque LaboralDocumento104 páginasEvaluacion de Desempeño Enfoque LaboralJonathan SosaAinda não há avaliações

- Libro AuditoriaDocumento60 páginasLibro AuditoriaLuisFreireAinda não há avaliações

- Manual Del Dpto TransporteDocumento103 páginasManual Del Dpto TransporteJonathan SosaAinda não há avaliações

- Organizacion Del Estado de GuatemalaDocumento44 páginasOrganizacion Del Estado de GuatemalaJonathan SosaAinda não há avaliações

- Proyecto Finanzas IIIDocumento83 páginasProyecto Finanzas IIIJonathan SosaAinda não há avaliações

- Laboratorio Dirigidido Unico Auditoria en Sistema 2016 PDFDocumento9 páginasLaboratorio Dirigidido Unico Auditoria en Sistema 2016 PDFJonathan SosaAinda não há avaliações

- Laboratorio Dirigidido Unico Auditoria en Sistema 2016 PDFDocumento9 páginasLaboratorio Dirigidido Unico Auditoria en Sistema 2016 PDFJonathan SosaAinda não há avaliações

- Comercio InternacionalDocumento49 páginasComercio Internacionalmgonzales_875114Ainda não há avaliações

- Conclusiones Dr. Roberto Hernandez SampieriDocumento8 páginasConclusiones Dr. Roberto Hernandez SampieriJonathan Sosa33% (3)

- Laboratorio Dirigidido Unico Auditoria en Sistema 2016 PDFDocumento9 páginasLaboratorio Dirigidido Unico Auditoria en Sistema 2016 PDFJonathan SosaAinda não há avaliações

- AdministrativoDocumento133 páginasAdministrativoluisegomkez50100% (1)

- Laboratorio Dirigidido Unico Auditoria en Sistema 2016 PDFDocumento9 páginasLaboratorio Dirigidido Unico Auditoria en Sistema 2016 PDFJonathan SosaAinda não há avaliações

- Comercio Internacional - MacroDocumento100 páginasComercio Internacional - MacroJonathan SosaAinda não há avaliações

- Monografia Agronomia de PrecisionDocumento12 páginasMonografia Agronomia de PrecisionJonathan SosaAinda não há avaliações

- Modelo de Dictamen A Seguir 700-799 Capitulo IIIDocumento16 páginasModelo de Dictamen A Seguir 700-799 Capitulo IIIJonathan SosaAinda não há avaliações

- Monografia Agricultura de PrecisionDocumento159 páginasMonografia Agricultura de PrecisionJonathan Sosa100% (1)

- Flujo de Capital MifinDocumento61 páginasFlujo de Capital MifinJonathan SosaAinda não há avaliações

- Modelo de Confirmacion de Independencia Codigo de EticaDocumento1 páginaModelo de Confirmacion de Independencia Codigo de EticaJonathan SosaAinda não há avaliações

- ROFEX - Operaciones Con Futuros PDFDocumento83 páginasROFEX - Operaciones Con Futuros PDFDiego AlAinda não há avaliações

- PDF Doc E001 656Documento1 páginaPDF Doc E001 656Haydee Luz Pino RodriguezAinda não há avaliações

- ADMWA201660Documento1 páginaADMWA201660Annita BarbozaAinda não há avaliações

- Taller Final Contabilidad Financiera IiDocumento9 páginasTaller Final Contabilidad Financiera Iikaren yaritza solano perdomoAinda não há avaliações

- 06 Unidad III Ing Costos - 4Documento17 páginas06 Unidad III Ing Costos - 4keyla O´brienAinda não há avaliações

- Mypes en TingoDocumento30 páginasMypes en TingoNtc Tadeo100% (1)

- Vasquez GJDocumento259 páginasVasquez GJLUZ ESMERALDA QUISPE MORENOAinda não há avaliações

- Laboratorio #3 Balance General 2017 - IiDocumento3 páginasLaboratorio #3 Balance General 2017 - IiChristian Panduro Vela0% (1)

- Cementos PacasmayoDocumento15 páginasCementos PacasmayoJorgeCervantesAinda não há avaliações

- Semana 2 - Kardex UEPS y PEPSDocumento13 páginasSemana 2 - Kardex UEPS y PEPSANTHONY DIDIER TUÑOQUE RISCOAinda não há avaliações

- Formato Informe FiscalDocumento1 páginaFormato Informe FiscalKaren Aldana100% (1)

- Examen Matemática Financiera (Atenea) PDFDocumento3 páginasExamen Matemática Financiera (Atenea) PDFSegalini MiguelAinda não há avaliações

- Preguntas PatrimonioDocumento5 páginasPreguntas PatrimonioNatalia LemusAinda não há avaliações

- Presupuesto de Capital Trabajo FinalDocumento13 páginasPresupuesto de Capital Trabajo FinalRoseli SanchezAinda não há avaliações

- TP 1 de Privado 2Documento2 páginasTP 1 de Privado 2Romi1151167% (3)

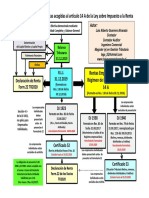

- Esquema Tributación 14A TR2020 (1) - Tarea 3Documento1 páginaEsquema Tributación 14A TR2020 (1) - Tarea 3karina sanchezAinda não há avaliações

- Evaluacion Final FINANZAS CORPORATIVASDocumento9 páginasEvaluacion Final FINANZAS CORPORATIVASFrancoAinda não há avaliações

- Grupo 14 - Estados PresupuestariosDocumento31 páginasGrupo 14 - Estados PresupuestariosLUZ CLARITA DIPAZ PRADOAinda não há avaliações

- Evaluación Final ContabilidadDocumento12 páginasEvaluación Final ContabilidadDiofer Alvarez Castrillon100% (1)

- Proyecto de Ganado Lechero PunoDocumento77 páginasProyecto de Ganado Lechero PunoIvan GomezAinda não há avaliações

- Guia de Aprendizaje Ejecucion IIDocumento19 páginasGuia de Aprendizaje Ejecucion IISantiago CorreaAinda não há avaliações

- Derecho TributarioDocumento28 páginasDerecho TributarioJSucithoTrankilithoCardenasMatos100% (1)

- Cuarta Sesión 26 de Agosto de 2014. Condiciones de Paridad InternacionalDocumento22 páginasCuarta Sesión 26 de Agosto de 2014. Condiciones de Paridad InternacionalSAMBAR06Ainda não há avaliações

- Política Monetaria y Análisis Agregados Monetarios Colombia 2021Documento18 páginasPolítica Monetaria y Análisis Agregados Monetarios Colombia 2021Juan Esteban Diaz OgazaAinda não há avaliações

- Operación Renta AT2023Documento17 páginasOperación Renta AT2023MaryAinda não há avaliações

- Desarrollor Ejercicio CUATRO ALUMNOSDocumento2 páginasDesarrollor Ejercicio CUATRO ALUMNOSraul chirinosAinda não há avaliações

- Estado de Ganancias y PérdidasDocumento4 páginasEstado de Ganancias y PérdidasAldo ChujutalliAinda não há avaliações

- Matematica Finaciera Trabajo 1Documento19 páginasMatematica Finaciera Trabajo 1Santiago BuelvasAinda não há avaliações

- 5 Mof PDFDocumento342 páginas5 Mof PDFMaria Fiorella Ticlia VasquezAinda não há avaliações

- Queso Yogurt Presentación 1.1Documento19 páginasQueso Yogurt Presentación 1.1Edgar Roberto Castañeda CanjuraAinda não há avaliações