Você também pode gostar

- Biografia de San Juan OstuncalcoDocumento4 páginasBiografia de San Juan OstuncalcoDanyStriKerAinda não há avaliações

- Cosmovisiòn Maya y FeminismoDocumento13 páginasCosmovisiòn Maya y FeminismoDanyStriKerAinda não há avaliações

- Agenda Pedagogica LenguajeDocumento8 páginasAgenda Pedagogica LenguajeDanyStriKerAinda não há avaliações

- Historia de Los MestizosDocumento9 páginasHistoria de Los MestizosDanyStriKerAinda não há avaliações

- JergaDocumento4 páginasJergaDanyStriKerAinda não há avaliações

- Accidentes en La NiñezDocumento5 páginasAccidentes en La NiñezDanyStriKerAinda não há avaliações

- Herramientas MayasDocumento1 páginaHerramientas MayasDanyStriKer0% (2)

- Revista MayaDocumento36 páginasRevista MayaDanyStriKerAinda não há avaliações

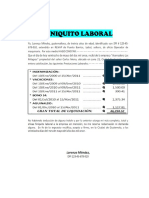

- Finiquito Laboral EjemploDocumento2 páginasFiniquito Laboral EjemploDanyStriKer86% (7)

- Músculos Del Miembro SuperiorDocumento7 páginasMúsculos Del Miembro SuperiorDanyStriKer100% (1)

- Latin BandDocumento3 páginasLatin BandDanyStriKerAinda não há avaliações

- Caso de Conflictos Reales de EstudiantesDocumento5 páginasCaso de Conflictos Reales de EstudiantesDanyStriKerAinda não há avaliações

- TrabajoDocumento13 páginasTrabajoJhon MirandaAinda não há avaliações

- Manual de ComprasDocumento9 páginasManual de Comprascedeim6625Ainda não há avaliações

- Foro Semana 5 Microeconomia .....Documento6 páginasForo Semana 5 Microeconomia .....Caren MontoyaAinda não há avaliações

- Elaboración de Presupuestos en LULOWIN - Diplomado SISMICADocumento14 páginasElaboración de Presupuestos en LULOWIN - Diplomado SISMICAlino84Ainda não há avaliações

- Analisis DupontDocumento4 páginasAnalisis DupontrocioAinda não há avaliações

- Guía 1Documento12 páginasGuía 1Nico MoyaAinda não há avaliações

- Logros Del Primer Gobierno Del DR Alan GarcíaDocumento2 páginasLogros Del Primer Gobierno Del DR Alan GarcíaFares Alexander Galvez Davila0% (1)

- Examen Final Marco EconómicoDocumento10 páginasExamen Final Marco EconómicoDiego S.100% (1)

- Resumen Macroeconomia Perez EnrriDocumento82 páginasResumen Macroeconomia Perez EnrriRoxana Conforti0% (1)

- Elasticidad Demanda Por AutopistasDocumento1 páginaElasticidad Demanda Por AutopistasRafa Páez100% (1)

- La Iberica ResumenDocumento5 páginasLa Iberica Resumenwendy sacsi100% (1)

- EjemploDocumento2 páginasEjemploJohn Jose Aquino GutierrezAinda não há avaliações

- Administracion y Control de ProyectosDocumento41 páginasAdministracion y Control de ProyectosManuelillo LopezAinda não há avaliações

- La Membresía Benesta Precios BajosDocumento2 páginasLa Membresía Benesta Precios BajosBenestor MartinezAinda não há avaliações

- Expo AlmacenDocumento20 páginasExpo AlmacenJOEL FIERROAinda não há avaliações

- Contabilidad Financiera Unidad 2Documento43 páginasContabilidad Financiera Unidad 2Pabliitoo Betiitoo Ramirezz GarciaAinda não há avaliações

- Hoteles Gestion Costes 1Documento66 páginasHoteles Gestion Costes 1LOLOPEREZAinda não há avaliações

- Aporte A Trabajo Individual Costos Por CalidadDocumento4 páginasAporte A Trabajo Individual Costos Por Calidaddvergel54Ainda não há avaliações

- Foro Unidad 2 Act 2 La Importancia de La Sociedad Anónima.Documento96 páginasForo Unidad 2 Act 2 La Importancia de La Sociedad Anónima.Bere RodriguezAinda não há avaliações

- Caso VipDocumento3 páginasCaso VipEdu30107767% (3)

- Tarea t8 EIEDocumento15 páginasTarea t8 EIEfew50% (2)

- Ejercicios Sobre Costos Estandar PDFDocumento4 páginasEjercicios Sobre Costos Estandar PDFvblancourtAinda não há avaliações

- Estados Financieros ApalancamientoDocumento25 páginasEstados Financieros Apalancamientoalfredix10Ainda não há avaliações

- ¿Que Es El Sedemat?Documento3 páginas¿Que Es El Sedemat?krisbell50% (2)

- Criterios Decision - VAN TIR PRIDocumento9 páginasCriterios Decision - VAN TIR PRIDavid Guevara SegoviaAinda não há avaliações

- Informe de Practicas Pre ProfesionalesDocumento3 páginasInforme de Practicas Pre ProfesionalesAlejandro Antonio PalaciosAinda não há avaliações

- Corrida FinancieraDocumento16 páginasCorrida FinancieraAbril BarbosaAinda não há avaliações

- Letras Por CobrarDocumento8 páginasLetras Por Cobrarcatts15Ainda não há avaliações

- Presupuesto Financiero Tarea #2Documento3 páginasPresupuesto Financiero Tarea #2RobertoAinda não há avaliações

- Evaluación Financiera de Proyectos de Inversion - Arturo Infante Villareal - Cap 7 Al 8Documento41 páginasEvaluación Financiera de Proyectos de Inversion - Arturo Infante Villareal - Cap 7 Al 8mmdiazvAinda não há avaliações