Você também pode gostar

- Anteproyecto IsmaelDocumento24 páginasAnteproyecto Ismaelvidelkayahoo100% (1)

- Trabajo de Pasantias Zoidelys 00Documento35 páginasTrabajo de Pasantias Zoidelys 00yanelislopezAinda não há avaliações

- Herramientas para La Gestion de ProyectosDocumento15 páginasHerramientas para La Gestion de ProyectosJhasminWandurragaAinda não há avaliações

- Mapa ConceptualDocumento1 páginaMapa ConceptualJhasminWandurragaAinda não há avaliações

- Ejercicio Planeación AgregadaDocumento11 páginasEjercicio Planeación AgregadaJhasminWandurraga0% (1)

- ProblemaDocumento1 páginaProblemaJhasminWandurragaAinda não há avaliações

- R.N. 2138-2016, LambayequeDocumento15 páginasR.N. 2138-2016, Lambayequealex diezAinda não há avaliações

- Historia Economica Del PeruDocumento41 páginasHistoria Economica Del PeruBrandwin LmAinda não há avaliações

- Constitución Política de NicaraguaDocumento23 páginasConstitución Política de NicaraguaErnesto Montoya Rubi100% (1)

- Principios TributariosDocumento27 páginasPrincipios TributariosSool Pool Rivera AyansAinda não há avaliações

- Informe #042 - 2004-Sunat-2b0000Documento8 páginasInforme #042 - 2004-Sunat-2b0000AnthperuAinda não há avaliações

- Formas Societarias y No Societarias en Peru - Reorganizacion SociedadesDocumento93 páginasFormas Societarias y No Societarias en Peru - Reorganizacion SociedadesMaribel Vigo VelaAinda não há avaliações

- Precios Transferencia J. Valdez UCB FINALDocumento15 páginasPrecios Transferencia J. Valdez UCB FINALjavier2387Ainda não há avaliações

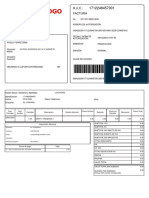

- Comprobante PagoDocumento1 páginaComprobante PagoAlejandro Rubio MartinezAinda não há avaliações

- Problemas 9.2 Al 9.8Documento7 páginasProblemas 9.2 Al 9.8Oscar Brian Gonzalez Sanchez100% (1)

- Iri ResumenDocumento29 páginasIri ResumenFlorencia GonzalezAinda não há avaliações

- C 1 1 Politica Fiscal y Crecimiento A Largo PlazoDocumento36 páginasC 1 1 Politica Fiscal y Crecimiento A Largo PlazoAndre Ismael100% (1)

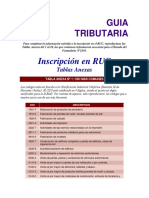

- GUIA de SUNATDocumento30 páginasGUIA de SUNATEsteban RodriguezAinda não há avaliações

- Ordenanza Publicidad y Propaganda 2020Documento34 páginasOrdenanza Publicidad y Propaganda 2020pablo millan perez100% (1)

- Clase Sesión 11Documento9 páginasClase Sesión 11Ayleen Dannika Alva VelasquezAinda não há avaliações

- Evaluacion Sistema de Retenciones en La FuenteDocumento22 páginasEvaluacion Sistema de Retenciones en La FuenteJose Antonio Jurado Rodriguez100% (2)

- Presentacion Como Exportar Vino A MéxicoDocumento29 páginasPresentacion Como Exportar Vino A MéxicoHugo MárkezAinda não há avaliações

- 183-07 Amnistia FiscalDocumento7 páginas183-07 Amnistia FiscalRamirezAinda não há avaliações

- Actividad 4 Est Caso Sobre Liquidacion SancionDocumento1 páginaActividad 4 Est Caso Sobre Liquidacion SancionAndrea Rodriguez43% (7)

- Nuevo Informe ReglamentoDocumento56 páginasNuevo Informe Reglamentoanon_691087193Ainda não há avaliações

- Contrato de Arrendamiento Con Clausula de Allanamiento A FuturoDocumento3 páginasContrato de Arrendamiento Con Clausula de Allanamiento A FuturoIsaías GonzalesAinda não há avaliações

- Negativa de Solicitud de Devolucion de Saldo A Favor de IsrDocumento16 páginasNegativa de Solicitud de Devolucion de Saldo A Favor de IsrLackme CkrakAinda não há avaliações

- Fallos 1er Parcial TributarioDocumento12 páginasFallos 1er Parcial TributarioEmiliano GuimpelAinda não há avaliações

- Curso Prematrimonial InconverosDocumento25 páginasCurso Prematrimonial InconverosFranciscoAinda não há avaliações

- Tesis Analisis Del Cumplimiento de Los Deberes Tributarios en El Impuesto Al Valor AgregadoDocumento86 páginasTesis Analisis Del Cumplimiento de Los Deberes Tributarios en El Impuesto Al Valor AgregadoCrismar DipauloAinda não há avaliações

- Factura - 2023-04-10T180514.887Documento2 páginasFactura - 2023-04-10T180514.887Luis AndrésAinda não há avaliações

- Ejercicio 01-IVADocumento2 páginasEjercicio 01-IVAGladys GonzalezAinda não há avaliações

- Algunas Preguntas Frecuentes Sobre Alquileres - Derecho en Zapatillas by Sergio MohadebDocumento83 páginasAlgunas Preguntas Frecuentes Sobre Alquileres - Derecho en Zapatillas by Sergio MohadebTuxtecAinda não há avaliações

- Incidencia Del IGV en La Oferta y Demanda Del Mercado y La Recaudación FiscalDocumento5 páginasIncidencia Del IGV en La Oferta y Demanda Del Mercado y La Recaudación FiscalEdinson Klever Ponce RamirezAinda não há avaliações