Você também pode gostar

- Ringkasan Materi Pal CovidDocumento14 páginasRingkasan Materi Pal CovidArdi JebarusAinda não há avaliações

- Makalah "Praktek Akuntansi Keuangan Daerah": Disusun Untuk Memenuhi Tugas Mata KuliahDocumento9 páginasMakalah "Praktek Akuntansi Keuangan Daerah": Disusun Untuk Memenuhi Tugas Mata KuliahTarisha regina putriAinda não há avaliações

- Praktek Akuntansi Keuangan DaerahDocumento37 páginasPraktek Akuntansi Keuangan DaerahYey88% (8)

- Akuntansi Keuangan Pemerintah DaerahDocumento13 páginasAkuntansi Keuangan Pemerintah Daeraha.r.6ramadhaniAinda não há avaliações

- Resume ASP Bab 5Documento9 páginasResume ASP Bab 5IkheAinda não há avaliações

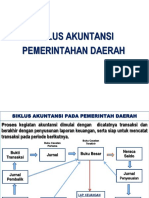

- Siklus Akuntansi PemerintahDocumento32 páginasSiklus Akuntansi PemerintahHamba AllahAinda não há avaliações

- BAB 2 Persamaan Dasar Akuntansi, Jurnal Dan Laporan KeuanganDocumento18 páginasBAB 2 Persamaan Dasar Akuntansi, Jurnal Dan Laporan KeuangantyaAinda não há avaliações

- AkuntansiKuliah 4Documento22 páginasAkuntansiKuliah 4Indri Fitria SariAinda não há avaliações

- Resume Week 6Documento13 páginasResume Week 6AnastasiaAinda não há avaliações

- Materi 3Documento43 páginasMateri 3Doni MahmudinAinda não há avaliações

- Materi Kd. 3.2 Dan KD 4.2 Akuntansi LembagaDocumento7 páginasMateri Kd. 3.2 Dan KD 4.2 Akuntansi LembagaKURNIA JAYAAinda não há avaliações

- Materi Perusahaan JasaDocumento7 páginasMateri Perusahaan JasaWedi PratamaAinda não há avaliações

- BismillahDocumento4 páginasBismillahAB NugrohoAinda não há avaliações

- Contoh Kasus MalukuDocumento5 páginasContoh Kasus MalukuNastia Putri PertiwiAinda não há avaliações

- Handout Akuntansi Keuangan Pemerintah DaerahDocumento19 páginasHandout Akuntansi Keuangan Pemerintah Daerahgita aprianiAinda não há avaliações

- Kisi Kisi AkdDocumento18 páginasKisi Kisi AkdGerard HsbAinda não há avaliações

- Tugas1 EKMA4115Documento3 páginasTugas1 EKMA4115dani gunawanAinda não há avaliações

- Praktikum Akuntansi Lembaga/ Instansi PemerintahDocumento7 páginasPraktikum Akuntansi Lembaga/ Instansi PemerintahAri Gunawan Agaom73% (22)

- KD 3.2 4.2Documento11 páginasKD 3.2 4.2Fitri FebriyantiAinda não há avaliações

- Adinda Kurnia Jala S 215020200111038 BD Rps04 s1 MNJ Feb UbDocumento13 páginasAdinda Kurnia Jala S 215020200111038 BD Rps04 s1 MNJ Feb UbAdinda KJAinda não há avaliações

- WWWWWDocumento6 páginasWWWWWWilliam MangumbanAinda não há avaliações

- Hand Out 3.8 Akuntansi DasarDocumento14 páginasHand Out 3.8 Akuntansi DasarPipin ThokAinda não há avaliações

- DocxDocumento9 páginasDocxfaika diliyantiAinda não há avaliações

- Paparan Laporan Keuangan BLUD PKMDocumento43 páginasPaparan Laporan Keuangan BLUD PKMAriska Agustina100% (1)

- Materi 3. KONSEP DAN SIKLUS AKUNTANSI PEMERINTAH (KD 3.2)Documento5 páginasMateri 3. KONSEP DAN SIKLUS AKUNTANSI PEMERINTAH (KD 3.2)rahmawatyAinda não há avaliações

- Eko NomiDocumento15 páginasEko Nomimarenita anadaAinda não há avaliações

- BAB 2 Proses PencatatanDocumento19 páginasBAB 2 Proses PencatatanAloysius GarinAinda não há avaliações

- Resume Modul 1 Ruang Lingkup AkuntansiDocumento4 páginasResume Modul 1 Ruang Lingkup AkuntansiSafitri DyahAinda não há avaliações

- Akuntansi Keuangan Pemerintah DaerahDocumento9 páginasAkuntansi Keuangan Pemerintah DaerahWIWINAinda não há avaliações

- Penerapan Akuntansi PokokDocumento31 páginasPenerapan Akuntansi PokokMuhammad YahyaAinda não há avaliações

- XII - Ekonomi BAB 3Documento44 páginasXII - Ekonomi BAB 3Frity zinta ArsfitAinda não há avaliações

- Memproses Buku BesarDocumento6 páginasMemproses Buku BesarAnanda Reza VahlufiAinda não há avaliações

- Ppt-Kelompok 6 - LB53 - Sistem Akuntansi Pemerintah Daerah - CompressedDocumento31 páginasPpt-Kelompok 6 - LB53 - Sistem Akuntansi Pemerintah Daerah - CompressedAprillia SiahaanAinda não há avaliações

- U0dwjPn0Documento11 páginasU0dwjPn0Alin JeslynAinda não há avaliações

- File 000000Documento53 páginasFile 000000Lampung TengahAinda não há avaliações

- Materi KD 3.2 Menerapkan Persamaan Akuntansi, Konsep Debet Dan Kredit, Penjurnalan, Buku Besar, Saldo Normal Dan Laporan Keuangan Untuk Akuntansi Keuangan Pemerintah DaerahDocumento15 páginasMateri KD 3.2 Menerapkan Persamaan Akuntansi, Konsep Debet Dan Kredit, Penjurnalan, Buku Besar, Saldo Normal Dan Laporan Keuangan Untuk Akuntansi Keuangan Pemerintah DaerahsigitbudiprawirosuwitoAinda não há avaliações

- Sistem Pembukuan Berpasangan Akuntansi SDocumento11 páginasSistem Pembukuan Berpasangan Akuntansi SPandu Yunan BaskaraAinda não há avaliações

- RMK Akuntansi Sektor Publik Kel 5 (Pertemuan Ke 10)Documento5 páginasRMK Akuntansi Sektor Publik Kel 5 (Pertemuan Ke 10)Nadiah IndriyaniAinda não há avaliações

- Praktikum Akuntansi LembagaDocumento5 páginasPraktikum Akuntansi Lembagairna auliaAinda não há avaliações

- Bagian 2Documento8 páginasBagian 2muhammad nasrul hadiAinda não há avaliações

- Makalah Siklus AkuntansiDocumento42 páginasMakalah Siklus AkuntansiZulfan Pandra79% (19)

- Jenis Akun - ASPDocumento3 páginasJenis Akun - ASPpututeka21Ainda não há avaliações

- Makalah Konsep Dan Siklus AkuntansiDocumento25 páginasMakalah Konsep Dan Siklus AkuntansiFifit YofitaAinda não há avaliações

- RMK Akuntansi Keuangan Menengah CH 3-4 (Kelompok 4)Documento19 páginasRMK Akuntansi Keuangan Menengah CH 3-4 (Kelompok 4)Aliffa SekarAinda não há avaliações

- Pertemuan 3-Analisis TransaksiDocumento6 páginasPertemuan 3-Analisis TransaksiSHERLY YULIHERTINA -Ainda não há avaliações

- Tugas 1: NIM: 042072155 Nama: Dwi Anggraeni Matakuliah: Pengantar AkuntansiDocumento12 páginasTugas 1: NIM: 042072155 Nama: Dwi Anggraeni Matakuliah: Pengantar AkuntansiSandi SupriadiAinda não há avaliações

- Tugas AkuntansiDocumento13 páginasTugas AkuntansiizzahtulAinda não há avaliações

- Akuntansi 1Documento7 páginasAkuntansi 1ScribdTranslationsAinda não há avaliações

- Komputer AkuntansiDocumento197 páginasKomputer AkuntansiHendra HadiwijayaAinda não há avaliações

- Akpem 8 Siklus Akuntansi Pemerintahan-PemdaDocumento68 páginasAkpem 8 Siklus Akuntansi Pemerintahan-Pemdasava mahardikaAinda não há avaliações

- Bab 2 Gambaran Umum Manual Sisdur Akuntansi PDFDocumento15 páginasBab 2 Gambaran Umum Manual Sisdur Akuntansi PDFEndoAinda não há avaliações

- Rangkuman Ak. PendapatanDocumento3 páginasRangkuman Ak. PendapatanindahAinda não há avaliações

- Materi 5.3Documento10 páginasMateri 5.3yussyAinda não há avaliações

- KD 1 - Konsep Dasar Akuntansi Pemerintah DaerahDocumento26 páginasKD 1 - Konsep Dasar Akuntansi Pemerintah DaerahAmalia NawangsihAinda não há avaliações

- Chalkboard Background by SlidesgoDocumento11 páginasChalkboard Background by SlidesgoYoel SimatupangAinda não há avaliações

- Gambaran Umum Manual Sisdur AkuntansiDocumento7 páginasGambaran Umum Manual Sisdur Akuntansiqpb4xh59fkAinda não há avaliações

- Akuntansi Jasa, Dagang, Manufaktur Dan Lembaga PemerintahDocumento49 páginasAkuntansi Jasa, Dagang, Manufaktur Dan Lembaga PemerintahTati HartatiAinda não há avaliações

- Perbedaan Debit Dan KreditDocumento2 páginasPerbedaan Debit Dan KreditNabilla KsAinda não há avaliações

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaNo EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaAinda não há avaliações

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaNo EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaAinda não há avaliações

- Buku Pedoman Akademik 20182019Documento33 páginasBuku Pedoman Akademik 20182019Rully BimantoroAinda não há avaliações

- E Voucher TO - DO ID 1007859406Documento4 páginasE Voucher TO - DO ID 1007859406Rully BimantoroAinda não há avaliações

- Makalah Bahaya Narkoba Bagi KesehatannnDocumento16 páginasMakalah Bahaya Narkoba Bagi KesehatannnRully Bimantoro100% (1)

- Sma Negeri 1 Mataram Sma Negeri 1 MataramDocumento1 páginaSma Negeri 1 Mataram Sma Negeri 1 MataramRully BimantoroAinda não há avaliações

- 1 Pengaruh Motivasi Belajar Siswa Terhadap Pestasi Belajar IpaDocumento6 páginas1 Pengaruh Motivasi Belajar Siswa Terhadap Pestasi Belajar Ipafikri mubarokAinda não há avaliações

- 1 Pengaruh Motivasi Belajar Siswa Terhadap Pestasi Belajar IpaDocumento6 páginas1 Pengaruh Motivasi Belajar Siswa Terhadap Pestasi Belajar Ipafikri mubarokAinda não há avaliações

- Makalah PenalaranDocumento24 páginasMakalah PenalaranSanti anggraeniAinda não há avaliações

- Surat Peminjaman TendaDocumento11 páginasSurat Peminjaman TendaRully BimantoroAinda não há avaliações

- Salinan Terjemahan Jurnal Asing 2 PDFDocumento14 páginasSalinan Terjemahan Jurnal Asing 2 PDFRully BimantoroAinda não há avaliações

- MAKALAH ETIKA PROFESI - Kasus WhistleBlowDocumento18 páginasMAKALAH ETIKA PROFESI - Kasus WhistleBlowRully BimantoroAinda não há avaliações

- Proposal Mading Dan Buletin RutinanDocumento3 páginasProposal Mading Dan Buletin RutinanRully BimantoroAinda não há avaliações

- Pasar Modal Di IndonesiaDocumento14 páginasPasar Modal Di IndonesiaRully BimantoroAinda não há avaliações

- Akuntansi Aset Tetap (Depresiasi)Documento19 páginasAkuntansi Aset Tetap (Depresiasi)Rully BimantoroAinda não há avaliações

- TKJDocumento32 páginasTKJRully BimantoroAinda não há avaliações

- Bab 4 Akuntansi Koperasi Simpan PinjamDocumento12 páginasBab 4 Akuntansi Koperasi Simpan PinjamArum WindriyaniAinda não há avaliações

- 1Documento3 páginas1Rully BimantoroAinda não há avaliações

- Pengertian Akad IjarahDocumento4 páginasPengertian Akad IjarahRully BimantoroAinda não há avaliações

- Rang KumanDocumento40 páginasRang KumanRully BimantoroAinda não há avaliações

- Ringkasan Bab 2Documento5 páginasRingkasan Bab 2Rully BimantoroAinda não há avaliações

- Rangkuman 1Documento10 páginasRangkuman 1Rully BimantoroAinda não há avaliações