Você também pode gostar

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFNo EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFNota: 3.5 de 5 estrelas3.5/5 (3)

- Balance General Con EjemploDocumento16 páginasBalance General Con EjemploCHIRLEY PAULIN VARGAS RODRIGUEZAinda não há avaliações

- TESTIMONAL Y Pliego de Posiciones para La Prueba Testimonial Del Juicio de Reconocimiento de PaternidadDocumento3 páginasTESTIMONAL Y Pliego de Posiciones para La Prueba Testimonial Del Juicio de Reconocimiento de PaternidadomarvvelardeAinda não há avaliações

- Los Estados FinancierosDocumento30 páginasLos Estados FinancierosFranz Lenin RamirezAinda não há avaliações

- Resumen de Financial Literacy for Managers de Richard A. LambertNo EverandResumen de Financial Literacy for Managers de Richard A. LambertNota: 3 de 5 estrelas3/5 (1)

- Memoria de Calculo Modulo de Adobe N 035Documento9 páginasMemoria de Calculo Modulo de Adobe N 035Jose Luis BarrantesAinda não há avaliações

- Laboratorio 3 Molienda y Flotación PDFDocumento20 páginasLaboratorio 3 Molienda y Flotación PDFEduardo Mendoza Sandoval100% (1)

- Informe de Test de RavenDocumento3 páginasInforme de Test de RavenMaría Reina FlorentinoAinda não há avaliações

- Monitoreo Ambiental JunioDocumento21 páginasMonitoreo Ambiental JunioadrianoAinda não há avaliações

- Manual de Desarrollo de CompetenciasDocumento17 páginasManual de Desarrollo de CompetenciasBetty BrownAinda não há avaliações

- La Sociedad Del Cansancio InfoDocumento2 páginasLa Sociedad Del Cansancio InfoMiguel Poveda100% (1)

- Activo CorrienteDocumento11 páginasActivo CorrienteJENSERBER RIVERIAinda não há avaliações

- Investigacion de Las ClasificacionesDocumento5 páginasInvestigacion de Las ClasificacionesBianca NoveloAinda não há avaliações

- Estructura Del Balance GeneralDocumento9 páginasEstructura Del Balance GeneralCAMILOAinda não há avaliações

- Ejemplo de Activos CorrientesDocumento2 páginasEjemplo de Activos CorrientesMinicentro Plástico AlotenangoAinda não há avaliações

- Conceptos ContablesDocumento11 páginasConceptos ContablesRonaldAinda não há avaliações

- Activo No CorrienteDocumento5 páginasActivo No CorrienteJose TaxAinda não há avaliações

- Definición de ActivoDocumento2 páginasDefinición de ActivoNif OsccoAinda não há avaliações

- Activos CorrientesDocumento3 páginasActivos CorrientesLeidy Johana Carranza LeonAinda não há avaliações

- Qué Son Los Activos en ContabilidadDocumento4 páginasQué Son Los Activos en ContabilidadYadi EspinosaAinda não há avaliações

- Data 10136183065765Documento1 páginaData 10136183065765DAYSI KARINA LLUMIQUINGA CUNGUANAinda não há avaliações

- Contabilidad IDocumento3 páginasContabilidad Ivicky acostaAinda não há avaliações

- Dinamica de Las Cuentas de Activo No Corriente - ContabilidadDocumento8 páginasDinamica de Las Cuentas de Activo No Corriente - Contabilidadhzdavid03Ainda não há avaliações

- Fundamentos Teoricos de Los Activos y El DisponibleDocumento35 páginasFundamentos Teoricos de Los Activos y El DisponibleSINDY JOHANNA AGUDELO RODRIGUEZAinda não há avaliações

- Unidad I Cuestionario 1 Cont. Superior LLDocumento7 páginasUnidad I Cuestionario 1 Cont. Superior LLLuis DavidAinda não há avaliações

- ContabilidadDocumento2 páginasContabilidadmariposa199822Ainda não há avaliações

- Activo y Pasivo Equipo 11Documento11 páginasActivo y Pasivo Equipo 11Gabriela MontoyaAinda não há avaliações

- Alumna Daniela Lopez VargasDocumento4 páginasAlumna Daniela Lopez Vargasdl370616Ainda não há avaliações

- Cuentas de Activo Corriente Colegio para MañanaDocumento3 páginasCuentas de Activo Corriente Colegio para MañanaLesly Rubi Castañon PerezAinda não há avaliações

- Activos y PasivosDocumento3 páginasActivos y PasivosJuan Jose Montoya SepulvedaAinda não há avaliações

- Apuntes Sob Re Activos CirculantesDocumento2 páginasApuntes Sob Re Activos CirculantesLiliana CastrillonAinda não há avaliações

- Concepto de Cada CuentaDocumento7 páginasConcepto de Cada CuentaPadilla Jiménez Milton AlexisAinda não há avaliações

- Clasificación de Los ActivosDocumento5 páginasClasificación de Los ActivoscordobaluisfAinda não há avaliações

- Corriente y No CorrienteDocumento3 páginasCorriente y No CorrienteIARA MICHELLE CASTAÑEDA RODRIGUEZAinda não há avaliações

- ACTIVOSDocumento4 páginasACTIVOSBLEIDY YESENIA MUÑOZ SALAZARAinda não há avaliações

- Reporte ContabilidadDocumento10 páginasReporte ContabilidadJoselin PartidaAinda não há avaliações

- Trabajo Taller Balance GeneralDocumento7 páginasTrabajo Taller Balance GeneralNelly Nuria Cardenas MazanettAinda não há avaliações

- ProductoDocumento9 páginasProductofrancy toledoAinda não há avaliações

- Henriquez Ortega Yonalir Del Carmen, Informe Activos Corrientes y No Corrientes Auditoria IDocumento13 páginasHenriquez Ortega Yonalir Del Carmen, Informe Activos Corrientes y No Corrientes Auditoria IYonalirAinda não há avaliações

- Cuentas Que Conforman Un Balance GeneralDocumento2 páginasCuentas Que Conforman Un Balance GeneralDAVID FLORENCIO JIMENEZAinda não há avaliações

- Estructura de Activos de Una EmpresaDocumento10 páginasEstructura de Activos de Una EmpresagcalderaAinda não há avaliações

- Clasificación de Las CuentasDocumento7 páginasClasificación de Las CuentasMía LimaAinda não há avaliações

- Actividad 2Documento19 páginasActividad 2Jesus ArciaAinda não há avaliações

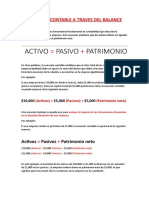

- Ecuacion Contable A Traves Del BalanceDocumento7 páginasEcuacion Contable A Traves Del BalanceRebeca SaucedoAinda não há avaliações

- Conceptos BasicosDocumento6 páginasConceptos BasicosSergio Shironeko ShinigamiAinda não há avaliações

- Activo No CirculanteDocumento5 páginasActivo No CirculanteCesarina MateoAinda não há avaliações

- Repaso ContableDocumento3 páginasRepaso ContableMelany Plascencia IbarraAinda não há avaliações

- Concepto de Cuentas Sandy YandunDocumento4 páginasConcepto de Cuentas Sandy YandunSandy YandunAinda não há avaliações

- Act 4 - Cuentas de Balance GeneralDocumento4 páginasAct 4 - Cuentas de Balance GeneralLuis Jaime Perez VelasquezAinda não há avaliações

- Tarea de Contabilidad para Exponer 1.1 La RealDocumento25 páginasTarea de Contabilidad para Exponer 1.1 La RealFranco FernandezAinda não há avaliações

- Tarea de Contabilidad para ExponerDocumento24 páginasTarea de Contabilidad para ExponerFranco FernandezAinda não há avaliações

- Activos Pasivos y PatrimonioDocumento4 páginasActivos Pasivos y PatrimonioRubiela Socha goyenecheAinda não há avaliações

- Clasificacion de Las Cuentas Reales y NominalesDocumento6 páginasClasificacion de Las Cuentas Reales y NominalesMis greñitas vlogAinda não há avaliações

- Activo, Pasivo, Corriente y No Corriente.Documento4 páginasActivo, Pasivo, Corriente y No Corriente.rocio gomezAinda não há avaliações

- La Estructura Del Balance GeneralDocumento4 páginasLa Estructura Del Balance GeneralJuan David Baquero VasquezAinda não há avaliações

- Qué Es ActivoDocumento4 páginasQué Es ActivoJosé ReyesAinda não há avaliações

- 2 - Taller 2 Conceptos (Rta)Documento9 páginas2 - Taller 2 Conceptos (Rta)Cesar PhoenixAinda não há avaliações

- Activos Corrientes Teoría e ImportanciaDocumento6 páginasActivos Corrientes Teoría e ImportanciaJoel NunezAinda não há avaliações

- Conceptos Generales de ContabilidadDocumento2 páginasConceptos Generales de ContabilidadWendy QuispeAinda não há avaliações

- Activo CorrienteDocumento27 páginasActivo CorrienteronaldAinda não há avaliações

- Foro Unidad 2 Contabilidad FinancieraDocumento3 páginasForo Unidad 2 Contabilidad FinancieraLorena AristizabalAinda não há avaliações

- Definiciones: Hernández Bernal Karen LizetteDocumento8 páginasDefiniciones: Hernández Bernal Karen LizetteKEYLA LINETT HERNANDEZ BERNALAinda não há avaliações

- ContsbilidadDocumento12 páginasContsbilidadYerlys Mariana Clavo PinedaAinda não há avaliações

- Balances GeneralesDocumento8 páginasBalances GeneralesenriquemontgraAinda não há avaliações

- Balance General - Contabilidad FinancieraDocumento7 páginasBalance General - Contabilidad Financieralaliz151Ainda não há avaliações

- Tarea de Contabilidad IsaiasDocumento6 páginasTarea de Contabilidad IsaiasMoises GonzalezAinda não há avaliações

- Choco Biogeografico Tesoro NaturalezaDocumento6 páginasChoco Biogeografico Tesoro Naturalezamasarriam1986Ainda não há avaliações

- El Diseño Como Parte de La IdentidadDocumento15 páginasEl Diseño Como Parte de La IdentidadGrecia Jasso AmeneyroAinda não há avaliações

- Bahco Chile 2020 PDFDocumento147 páginasBahco Chile 2020 PDFVictor MuñozAinda não há avaliações

- Fábulas en Viñetas ModDocumento16 páginasFábulas en Viñetas ModAnabel HiraldoAinda não há avaliações

- Sem6 TeratogénesisDocumento3 páginasSem6 TeratogénesisFede RamirezAinda não há avaliações

- Informe Generador DieselDocumento41 páginasInforme Generador DieselGonzalo MazaAinda não há avaliações

- Ejemplo de ReportajeDocumento8 páginasEjemplo de Reportajenanis432540% (5)

- Cuadernillo Tecnología 5ºDocumento6 páginasCuadernillo Tecnología 5ºirenegodoyl28Ainda não há avaliações

- ParkinsonDocumento24 páginasParkinsonSilvia AlejandraAinda não há avaliações

- Lectura 14Documento14 páginasLectura 14Atalias InfanteAinda não há avaliações

- Mayo Del 68 Fue Una Utopía - Diana Uribe, Revista SemanaDocumento4 páginasMayo Del 68 Fue Una Utopía - Diana Uribe, Revista SemanaJuan Santiago Pineda Rodriguez PequeAinda não há avaliações

- Practica 4. Medidas de Dispersion para Datos No AgrupadosDocumento6 páginasPractica 4. Medidas de Dispersion para Datos No AgrupadosLaloAinda não há avaliações

- TRABAJO FINAL CEPLEC FinalDocumento8 páginasTRABAJO FINAL CEPLEC FinalIna AlvarezAinda não há avaliações

- Guía Bombas de AguaDocumento19 páginasGuía Bombas de Agualando_8Ainda não há avaliações

- Admon LaboralDocumento2 páginasAdmon LaboralCecil J. RuizAinda não há avaliações

- Reto 1 - Hábitos de Estudio Ruta de AprendizajeDocumento1 páginaReto 1 - Hábitos de Estudio Ruta de AprendizajeKevin QuitianAinda não há avaliações

- CARPETA PEDAGOGICA 1°ro SECUNDARIADocumento20 páginasCARPETA PEDAGOGICA 1°ro SECUNDARIAUlises Angulo BurgosAinda não há avaliações

- Memoria de Calculo de Instalaciones Sanitarias - Vista AlegreDocumento16 páginasMemoria de Calculo de Instalaciones Sanitarias - Vista AlegreAnonymous CP69tewAinda não há avaliações

- La PapaDocumento8 páginasLa PapaFC Angel LuisAinda não há avaliações

- Para Mañana AudenciaDocumento2 páginasPara Mañana AudenciaJorge VillaroelAinda não há avaliações

- Auditoria de Dulce MariaDocumento11 páginasAuditoria de Dulce Mariadeisy velandiaAinda não há avaliações

- Calificacion de Faltas - 1Documento11 páginasCalificacion de Faltas - 1Juan Carlos Cuesta MaggioloAinda não há avaliações

- Lista de Palabras e ImagenesDocumento8 páginasLista de Palabras e ImagenesERNESTO NOVELOAinda não há avaliações