Você também pode gostar

- Programa de Auditoria para La Inversión FinancieraDocumento4 páginasPrograma de Auditoria para La Inversión FinancieraAdrian GuerraAinda não há avaliações

- Auditoría Cofasa Pasivo y PatrimonioDocumento4 páginasAuditoría Cofasa Pasivo y PatrimonioDayrenPerozoAinda não há avaliações

- Auditoria de Pasivos Expo FinalDocumento18 páginasAuditoria de Pasivos Expo FinalMario Generaxion de CampeoNezAinda não há avaliações

- Auditoria Cuenta Activos FijosDocumento31 páginasAuditoria Cuenta Activos FijosDIANA LARCO100% (1)

- Aserciones o Aseveraciones de Los Estados FinancierosDocumento3 páginasAserciones o Aseveraciones de Los Estados FinancierosKarina Villalta Hidalgo100% (1)

- Terminos de Ref. Cementito S.a.-1Documento13 páginasTerminos de Ref. Cementito S.a.-1Boris H. EstrellaAinda não há avaliações

- Afirmaciones de Los Estados FinancierosDocumento3 páginasAfirmaciones de Los Estados FinancierosJenniffer Viviana100% (1)

- Programa de Auditoria Ingresos y GastosDocumento2 páginasPrograma de Auditoria Ingresos y GastosMarlon Jaime Revelo SánchezAinda não há avaliações

- Programa de Auditoria Joyeria Diamond S.A.Documento2 páginasPrograma de Auditoria Joyeria Diamond S.A.Sneyder Santiago Varela CifuentesAinda não há avaliações

- Auditoria Del Rubro DisponibleDocumento3 páginasAuditoria Del Rubro DisponibleAnonymous 9ArFhYqiDAinda não há avaliações

- RESERVASDocumento10 páginasRESERVASVanne SupeAinda não há avaliações

- Control Interno Por Ciclos Transaccionales PDFDocumento61 páginasControl Interno Por Ciclos Transaccionales PDFMaribel Rojas RamosAinda não há avaliações

- Auditoría financiera efectivo UNION ANDINADocumento4 páginasAuditoría financiera efectivo UNION ANDINAGabriel MixAinda não há avaliações

- Hallazgos Auditoria GestiónDocumento9 páginasHallazgos Auditoria GestiónGabriela RivadeneiraAinda não há avaliações

- Programas de Trabajo de Auditoria - PROGRAMA DE AUDITORIADocumento8 páginasProgramas de Trabajo de Auditoria - PROGRAMA DE AUDITORIAorlo100% (1)

- Auditoría Financiera I - Narrativas de Control InternoDocumento3 páginasAuditoría Financiera I - Narrativas de Control InternoKastell Literatura UrbanaAinda não há avaliações

- Programa de Auditoria. SuplementosDocumento3 páginasPrograma de Auditoria. SuplementosabrahfgtAinda não há avaliações

- Aseveraciones de AuditoríaDocumento9 páginasAseveraciones de AuditoríaRomer Ely Quito RojasAinda não há avaliações

- 2 Programa de Auditoria Caja y BancosDocumento3 páginas2 Programa de Auditoria Caja y BancosRoyer Aurelio Laura AtencioAinda não há avaliações

- Auditoria de GastosDocumento5 páginasAuditoria de GastosEdmar Matos Jimenez100% (1)

- Memorandum de Planificacion EstrategicaDocumento17 páginasMemorandum de Planificacion EstrategicaAmy RoblesAinda não há avaliações

- Memo Control InternoDocumento6 páginasMemo Control InternoRonal Mario Zamata100% (1)

- Cuestionario de Aceptacion de Cliente Nuevo Primer Año de AuditoriaDocumento6 páginasCuestionario de Aceptacion de Cliente Nuevo Primer Año de Auditoriaisai machadoAinda não há avaliações

- Nia 315, 320, 330Documento13 páginasNia 315, 320, 330Mayli AriasAinda não há avaliações

- Guía de Auditoria No. 6 - Ventas Y Otros IngresosDocumento18 páginasGuía de Auditoria No. 6 - Ventas Y Otros IngresosWalter AldanaAinda não há avaliações

- Rubro de Pasivos y Capital ContableDocumento59 páginasRubro de Pasivos y Capital ContableFernanda PeregrinaAinda não há avaliações

- 4-Pasivo A Largo PlazoDocumento9 páginas4-Pasivo A Largo Plazomarcelo rodasAinda não há avaliações

- Cuentas por pagar y retencionesDocumento35 páginasCuentas por pagar y retencionesLUIS GAMEZ100% (1)

- EXAMEN DE BIENES DE USODocumento29 páginasEXAMEN DE BIENES DE USOcarla quspeAinda não há avaliações

- Programa de Dispo y ExigiDocumento5 páginasPrograma de Dispo y ExigiDe La Riva Alex XanderAinda não há avaliações

- Planificación auditoría Consorcio Cusco SAA 2020Documento6 páginasPlanificación auditoría Consorcio Cusco SAA 2020Esthefany HHanccoAinda não há avaliações

- Auditoría CostosDocumento31 páginasAuditoría Costosmanolito45467% (3)

- 2.4. Inversiones PermanentesDocumento2 páginas2.4. Inversiones PermanentesJuan Dario RamosAinda não há avaliações

- Modif. CUESTIONARO DE AMBIENTE DE CONTROLDocumento17 páginasModif. CUESTIONARO DE AMBIENTE DE CONTROLJharet Rodriguez100% (1)

- Programa de Auditoria Beneficios SocialesDocumento1 páginaPrograma de Auditoria Beneficios SocialesMarlon Jaime Revelo Sánchez100% (1)

- Monografia Sas 1 Sas 55 Sas 78Documento10 páginasMonografia Sas 1 Sas 55 Sas 78TE Amo IPAinda não há avaliações

- Cuestionario de ControlDocumento25 páginasCuestionario de ControlEmily P AVAinda não há avaliações

- como se solicitó- Resume de manera concisa el contenido del documento, el cual trata sobre el análisis del patrimonio de la empresa Tuboplastic C.ADocumento7 páginascomo se solicitó- Resume de manera concisa el contenido del documento, el cual trata sobre el análisis del patrimonio de la empresa Tuboplastic C.AMajitoMartinez0% (1)

- Auditoria de Pasivos ExigiblesDocumento13 páginasAuditoria de Pasivos Exigiblesviviana ramirez100% (1)

- MPA Operativa TupizaDocumento6 páginasMPA Operativa Tupizahuncomander100% (2)

- Informe de Desviacion SignificativaDocumento5 páginasInforme de Desviacion SignificativaEdith VelasquezAinda não há avaliações

- Guias y Programas de Auditoria A La Medida CapitalDocumento63 páginasGuias y Programas de Auditoria A La Medida Capitalmarvinwilly43% (7)

- 2.4. Inversiones PermanentesDocumento2 páginas2.4. Inversiones PermanentesJuan Dario Ramos100% (1)

- Auditoría de pasivos financierosDocumento9 páginasAuditoría de pasivos financierosmarceabella100% (1)

- Auditoria Tributaria Marco TeoricoDocumento10 páginasAuditoria Tributaria Marco TeoricoHector Maldonado CaucotoAinda não há avaliações

- Legajo PermanenteDocumento27 páginasLegajo PermanenteCristinaAinda não há avaliações

- Formatos Ejercicio Auditoria de PasivosDocumento21 páginasFormatos Ejercicio Auditoria de PasivosAntonio Romero50% (2)

- Casos de Estudio - Auditoría de Gestión IIDocumento15 páginasCasos de Estudio - Auditoría de Gestión IIViviana H. Yujra100% (1)

- Auditoría de proveedores en Los Calientitos S.ADocumento3 páginasAuditoría de proveedores en Los Calientitos S.AAlfredo Calderón de LeónAinda não há avaliações

- Auditoria de Pasivo A Largo Plazo-1Documento7 páginasAuditoria de Pasivo A Largo Plazo-1Eduardo ZavaletaAinda não há avaliações

- PLANIFICACIÓN DE LOS PAPELES DE TRABAJO DEL PASIVO EN LA AUDITORÍA FINANCIERA DE MUNDO SERVIGAME S.A.C. 2016Documento40 páginasPLANIFICACIÓN DE LOS PAPELES DE TRABAJO DEL PASIVO EN LA AUDITORÍA FINANCIERA DE MUNDO SERVIGAME S.A.C. 2016Sheila SempérteguiAinda não há avaliações

- Checklist Fiscal ImpuestosDocumento13 páginasChecklist Fiscal ImpuestosJuan Pablo ChavezAinda não há avaliações

- Auditoria Del Capital Social (Caso Práctico)Documento18 páginasAuditoria Del Capital Social (Caso Práctico)guait9100% (1)

- T44 Auditoria de Pasivo A Corto PlazoDocumento48 páginasT44 Auditoria de Pasivo A Corto PlazoMaría RodriguezAinda não há avaliações

- Auditoria de InversionesDocumento10 páginasAuditoria de InversionesChristian CalleAinda não há avaliações

- Afirmaciones de Auditoria FinancieraDocumento1 páginaAfirmaciones de Auditoria FinancieraMisael Evandro CastedoAinda não há avaliações

- Auditoría de InversionesDocumento23 páginasAuditoría de InversionesMelissa P. Diaz0% (1)

- Auditoria de InversionesDocumento6 páginasAuditoria de InversionesAllan Lobo100% (1)

- Programa InversionesDocumento4 páginasPrograma InversionesAlexander VirguezAinda não há avaliações

- Programa de Auditoria-InversionesDocumento11 páginasPrograma de Auditoria-InversionesZuleidy Acosta0% (1)

- Toaz - Info Tarea 7 PRDocumento2 páginasToaz - Info Tarea 7 PRHenry Tinoco CordovaAinda não há avaliações

- Hoja Msds - Grasa RodamientoDocumento4 páginasHoja Msds - Grasa RodamientoHenry Tinoco CordovaAinda não há avaliações

- Marco teórico, antecedentes e investigaciones sobre control interno de inventariosDocumento20 páginasMarco teórico, antecedentes e investigaciones sobre control interno de inventariosHenry Tinoco CordovaAinda não há avaliações

- 1.1 Gases IdealesDocumento25 páginas1.1 Gases IdealesHenry Tinoco CordovaAinda não há avaliações

- JCQPDocumento10 páginasJCQPmario villalAinda não há avaliações

- Guia de Laboratorio Virtual de FisicoquímicaDocumento9 páginasGuia de Laboratorio Virtual de FisicoquímicaHenry Tinoco CordovaAinda não há avaliações

- Apuntes de TermodinámicaDocumento17 páginasApuntes de TermodinámicaHenry Tinoco CordovaAinda não há avaliações

- Termoquimica ActualizadoDocumento34 páginasTermoquimica ActualizadoHenry Tinoco CordovaAinda não há avaliações

- Apuntes de Clase 18-11Documento17 páginasApuntes de Clase 18-11Henry Tinoco CordovaAinda não há avaliações

- 4.1 Termodinámica - 3era LeyDocumento8 páginas4.1 Termodinámica - 3era LeyHenry Tinoco CordovaAinda não há avaliações

- Trabajo Liss - G.digitalDocumento13 páginasTrabajo Liss - G.digitalHenry Tinoco CordovaAinda não há avaliações

- Dop Mochila - 2Documento1 páginaDop Mochila - 2Henry Tinoco Cordova50% (2)

- SA10W HIRAULICO Aceite HidraulicpDocumento8 páginasSA10W HIRAULICO Aceite HidraulicpHenry Tinoco CordovaAinda não há avaliações

- Tarea 2 - Ing. Procesos Al 07.11.17 - GrupalDocumento15 páginasTarea 2 - Ing. Procesos Al 07.11.17 - GrupalHenry Tinoco CordovaAinda não há avaliações

- Fluidos Supercriticos en La AgroindustriaDocumento2 páginasFluidos Supercriticos en La AgroindustriaHenry Tinoco CordovaAinda não há avaliações

- Historia del Grupo RomeroDocumento3 páginasHistoria del Grupo RomeroHenry Tinoco Cordova100% (1)

- Casos Organigramas Semana 2Documento4 páginasCasos Organigramas Semana 2Henry Tinoco Cordova100% (1)

- Ci Trans - Elec - Del SurDocumento4 páginasCi Trans - Elec - Del SurHenry Tinoco CordovaAinda não há avaliações

- Qué Se Entiende Por Marketing Relacional Internacional y Marketing GlobalDocumento3 páginasQué Se Entiende Por Marketing Relacional Internacional y Marketing GlobalHenry Tinoco CordovaAinda não há avaliações

- Procedimiento de Seleccion y Evaluacion de ProveedoresDocumento10 páginasProcedimiento de Seleccion y Evaluacion de ProveedoresHenry Tinoco CordovaAinda não há avaliações

- Proyecto FinalDocumento22 páginasProyecto FinalHenry Tinoco CordovaAinda não há avaliações

- Procedimiento Selecion de Proveedores (2) (Autoguardado)Documento10 páginasProcedimiento Selecion de Proveedores (2) (Autoguardado)Henry Tinoco CordovaAinda não há avaliações

- Control interno de inventarios y eficiencia empresarialDocumento3 páginasControl interno de inventarios y eficiencia empresarialHenry Tinoco CordovaAinda não há avaliações

- Ejercicios Dsfsdfsesion 5Documento1 páginaEjercicios Dsfsdfsesion 5Cristhian Castillo GuevaraAinda não há avaliações

- Filosofía y EpistemologíaDocumento23 páginasFilosofía y EpistemologíaHenry Tinoco CordovaAinda não há avaliações

- Escuelas AdministrativasDocumento11 páginasEscuelas AdministrativasAguila PaulAinda não há avaliações

- Reforma Tributaria 2017Documento5 páginasReforma Tributaria 2017Henry Tinoco CordovaAinda não há avaliações

- Estudio Del Caso Del CementoDocumento1 páginaEstudio Del Caso Del CementoHenry Tinoco CordovaAinda não há avaliações

- Mendoza Egoavil - Karina - Ley Impuesto A La RentaDocumento162 páginasMendoza Egoavil - Karina - Ley Impuesto A La RentaHenry Tinoco CordovaAinda não há avaliações

- P - B1 Inversiones Temporales - Programa de AuditoríaDocumento12 páginasP - B1 Inversiones Temporales - Programa de Auditoríablade43575% (4)

- Auditoria ExistenciasDocumento34 páginasAuditoria ExistenciasELPAPUCHO100% (2)

- Introduccion Al Calculo de Costos Agropecuarios - FrankDocumento41 páginasIntroduccion Al Calculo de Costos Agropecuarios - Frankentrerriano196893% (27)

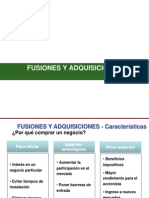

- Fusiones y AdquisicionesDocumento52 páginasFusiones y AdquisicionesRaul Arenas Astete100% (1)

- CONCEPTOS GENERALES CatastroDocumento12 páginasCONCEPTOS GENERALES CatastroElvisMamaniAinda não há avaliações

- 1 - Lineamientos Generales para La Valuación BancariaDocumento34 páginas1 - Lineamientos Generales para La Valuación Bancaria4358213100% (1)

- Principios de La Contabilidad Generalmente AceptadosDocumento7 páginasPrincipios de La Contabilidad Generalmente AceptadosGisela Remigio VallesAinda não há avaliações

- Slosse Cap 11 y 12Documento10 páginasSlosse Cap 11 y 12ivan carloAinda não há avaliações

- Guia ContabilizadoraDocumento71 páginasGuia ContabilizadoraAguiilar VeRe100% (1)

- Tasacion Esteban PabletichDocumento7 páginasTasacion Esteban PabletichAlonso AlvaradoAinda não há avaliações

- AUDITORIA UNIVERSIDAD GUAYAQUILDocumento30 páginasAUDITORIA UNIVERSIDAD GUAYAQUILKAREN MATEHUS100% (1)

- Metodos de Control en La en La ProducciónDocumento3 páginasMetodos de Control en La en La ProducciónCharly Leon100% (2)

- Petti Mediciones Contables PDFDocumento123 páginasPetti Mediciones Contables PDFDiego Facundo Garcia RamosAinda não há avaliações

- Boletín 6180Documento11 páginasBoletín 6180LizbethAlmaguerAinda não há avaliações

- Fusión cervecera BrasilDocumento10 páginasFusión cervecera BrasilChristian Gutierrez33% (3)

- Seccion 16 - Propiedades de Inversión PDFDocumento73 páginasSeccion 16 - Propiedades de Inversión PDFJosue AndinoAinda não há avaliações

- Riesgos y deficiencias de control en Flash TechnologiesDocumento4 páginasRiesgos y deficiencias de control en Flash TechnologiesMarielos Valdés de AguilarAinda não há avaliações

- TEMA 19 El Lab Taller de Idiomas S.R.LSOCIEDAD DE RESPONSABILIDAD LIMITADA - CUOTAS SOCIALES - VALUACIÓN DE CUOTASDocumento10 páginasTEMA 19 El Lab Taller de Idiomas S.R.LSOCIEDAD DE RESPONSABILIDAD LIMITADA - CUOTAS SOCIALES - VALUACIÓN DE CUOTASJulieta A ZapataAinda não há avaliações

- Metodo de ComparacionDocumento30 páginasMetodo de Comparacionantonio valenciano100% (2)

- Valoración de empresas bancarias en Nicaragua (2010-2012): Caso BACDocumento95 páginasValoración de empresas bancarias en Nicaragua (2010-2012): Caso BACJosé Alexander Samper RodriguezAinda não há avaliações

- Control de InventarioDocumento14 páginasControl de Inventarioanon-823117100% (7)

- El Enriquecimiento Del Patrimonio Bibliográfico, Su Valoración y TasaciónDocumento16 páginasEl Enriquecimiento Del Patrimonio Bibliográfico, Su Valoración y Tasaciónalerodcamp7436Ainda não há avaliações

- Estrategias de InversiónDocumento23 páginasEstrategias de InversiónhdiosesAinda não há avaliações

- Amparo Zevallos NietoDocumento7 páginasAmparo Zevallos NietoThalia Philco GarayAinda não há avaliações

- Valuación comercial de inmueble en Miraflores por US$95,000Documento21 páginasValuación comercial de inmueble en Miraflores por US$95,000guasamayaAinda não há avaliações

- Avaluos 1Documento7 páginasAvaluos 1jmryapurAinda não há avaliações

- La Ley Especial de Asociaciones CooperativaDocumento44 páginasLa Ley Especial de Asociaciones CooperativaRafael GuilarteAinda não há avaliações

- Obligación de Levantar Inventario Al Cierre Del Ejercicio. Cuándo Se Está Obligado y Cuáles Son Las Consecuencias de No Realizarlo PDFDocumento9 páginasObligación de Levantar Inventario Al Cierre Del Ejercicio. Cuándo Se Está Obligado y Cuáles Son Las Consecuencias de No Realizarlo PDFnooleveAinda não há avaliações

- Fases Del Proceso Contable Tarea 2Documento9 páginasFases Del Proceso Contable Tarea 2Luis LopezAinda não há avaliações

- 2.1.3 Metodos de Valuacion de InventariosDocumento7 páginas2.1.3 Metodos de Valuacion de InventariosHazaelRosalesAinda não há avaliações