Você também pode gostar

- Contabilidade Intermediaria 28 09 2017Documento24 páginasContabilidade Intermediaria 28 09 2017Gilson Barbosa50% (2)

- Fatura Mensal Riachuelo com Detalhes de Parcelamento e LimitesDocumento3 páginasFatura Mensal Riachuelo com Detalhes de Parcelamento e Limitesbuua0% (1)

- Relatorio Maria DelviraDocumento5 páginasRelatorio Maria DelviraANTONIO DE OLIVEIRAAinda não há avaliações

- 11 - Exercicio BalancoDocumento5 páginas11 - Exercicio Balancocarlasgoncalves100% (1)

- Análise Financeira da Analitic SystemsDocumento41 páginasAnálise Financeira da Analitic SystemsElisabete Palma100% (1)

- Exercicio Demonstracao de ResultadoDocumento1 páginaExercicio Demonstracao de ResultadoAli MucusseteAinda não há avaliações

- Atividade de Avaliação de Conhecimentos Ufcd 7485Documento5 páginasAtividade de Avaliação de Conhecimentos Ufcd 7485xicoespertoAinda não há avaliações

- Demonstração dos Fluxos de Caixa da Sociedade ABCD, LdaDocumento19 páginasDemonstração dos Fluxos de Caixa da Sociedade ABCD, LdaRute Lopes100% (1)

- Atividades de Matemática FinanceiraDocumento3 páginasAtividades de Matemática FinanceiraThiago Ovando CostaAinda não há avaliações

- Contabilidade Intermediária - Exercícios de Fixação Funcao CcontasDocumento10 páginasContabilidade Intermediária - Exercícios de Fixação Funcao CcontasDebiticia100% (2)

- Provisões 2a Parte PDFDocumento19 páginasProvisões 2a Parte PDFHenrique MendesAinda não há avaliações

- Contabilidade financeira prova P-FólioDocumento6 páginasContabilidade financeira prova P-FólioDenise MacielAinda não há avaliações

- Critérios Modelo de Prova P-Fólio - Contabilidade FinanceiraDocumento4 páginasCritérios Modelo de Prova P-Fólio - Contabilidade FinanceiraDenise MacielAinda não há avaliações

- Contabilidade Financeira IDocumento8 páginasContabilidade Financeira IKhalsyng MagombeAinda não há avaliações

- Contabilidade Financeira Enunciado E-Fólio CDocumento7 páginasContabilidade Financeira Enunciado E-Fólio CPaulo FerreiraAinda não há avaliações

- IC 4º CadernoDocumento4 páginasIC 4º CadernoMaria PedrosoAinda não há avaliações

- 1EC102 - I.C. - 2020-21 - Exame Final - Época de Recurso - EnunciadoDocumento10 páginas1EC102 - I.C. - 2020-21 - Exame Final - Época de Recurso - EnunciadoCarolina Barbosa100% (1)

- Prova Substitutiva - Teoria Da ContabilidadeDocumento3 páginasProva Substitutiva - Teoria Da ContabilidadeWandererAinda não há avaliações

- Isa ContabilidadeDocumento6 páginasIsa ContabilidadeAmâncio CumbaneAinda não há avaliações

- Auditoria Fiscal da empresa MM ServicesDocumento5 páginasAuditoria Fiscal da empresa MM ServicesMaburronhenhe ChichembeAinda não há avaliações

- Cursos - Tronco Comum 2º ANO 2º Semestre Ano Lectivo de 2021Documento12 páginasCursos - Tronco Comum 2º ANO 2º Semestre Ano Lectivo de 2021Emílio HD ShootsAinda não há avaliações

- Curso Contabilidade Análise Financeira Avaliação 1Documento1 páginaCurso Contabilidade Análise Financeira Avaliação 1Juvêncio ChigonaAinda não há avaliações

- Exercicio de Aplicacao 2 PDFDocumento2 páginasExercicio de Aplicacao 2 PDFNick NaimoAinda não há avaliações

- Manual de modelos de demonstrações financeirasDocumento49 páginasManual de modelos de demonstrações financeirasSandra Rodrigues100% (1)

- Fluxos - CaixaDocumento6 páginasFluxos - CaixaEduardo MeloAinda não há avaliações

- Ficha de Exercicios Fundamentos de FinançasDocumento5 páginasFicha de Exercicios Fundamentos de FinançasManuel BoaventuraAinda não há avaliações

- Teste 1 CFIII 2016Documento4 páginasTeste 1 CFIII 2016Hamilton VidroAinda não há avaliações

- Prestacao de ContasDocumento4 páginasPrestacao de ContasPires Xavier PiresAinda não há avaliações

- Exercicios de Aplicação ExemploDocumento5 páginasExercicios de Aplicação Exemplosandra coelho100% (1)

- 1º Teste Intercalar A CCDocumento3 páginas1º Teste Intercalar A CCTomás PortelaAinda não há avaliações

- Contabilidade Financeira 3Documento2 páginasContabilidade Financeira 3Gomes CumbulaAinda não há avaliações

- Trabalho Campo III: Regularizações Contabilidade RefrigerantesDocumento2 páginasTrabalho Campo III: Regularizações Contabilidade RefrigerantesandersonAinda não há avaliações

- Sociedade Bassela balancete finalDocumento2 páginasSociedade Bassela balancete finalBruno VerdugoAinda não há avaliações

- 08 - Caso Pra - Tico 1 - IES e IRCDocumento5 páginas08 - Caso Pra - Tico 1 - IES e IRCEduca Brasil09Ainda não há avaliações

- Manual de Demonstrações FinanceirasDocumento52 páginasManual de Demonstrações FinanceirasJorge OliveiraAinda não há avaliações

- Exercícios Capital de GiroDocumento3 páginasExercícios Capital de Girotaiana danieleAinda não há avaliações

- Modelos de Demonstrações FinanceirasDocumento52 páginasModelos de Demonstrações FinanceirasAntónio AlvesAinda não há avaliações

- Teste Ii - Cfi Semi 2016-1-3Documento7 páginasTeste Ii - Cfi Semi 2016-1-3Khalsyng MagombeAinda não há avaliações

- Contabilidade Financeira - Resolução de Atividade Formativa 3Documento3 páginasContabilidade Financeira - Resolução de Atividade Formativa 3Denise MacielAinda não há avaliações

- Ap1 CF2 2023Documento4 páginasAp1 CF2 2023Armando Mathe100% (1)

- Atividade 7Documento2 páginasAtividade 7Giselle LopesAinda não há avaliações

- Licenciatura em CFA e GEDocumento7 páginasLicenciatura em CFA e GEDiogo CastroAinda não há avaliações

- Exercicios Contabilidade Basica 2018Documento7 páginasExercicios Contabilidade Basica 2018Stälïn Fräncïscö WD100% (2)

- Sumativa 2 EOADODocumento3 páginasSumativa 2 EOADOMr EltonAinda não há avaliações

- Auditoria ExternaDocumento2 páginasAuditoria ExternaFilomena MataAinda não há avaliações

- Correc Iscam II TESTEDocumento6 páginasCorrec Iscam II TESTENaz Explanation100% (1)

- AF Caderno de Exercà - Cios 201920 GRHDocumento36 páginasAF Caderno de Exercà - Cios 201920 GRHEma Paula FalcãoAinda não há avaliações

- Rea 4 Nivel ContaDocumento2 páginasRea 4 Nivel ContaDIONISIO ROSARIOAinda não há avaliações

- Ficha RevisoesDocumento5 páginasFicha RevisoesLuciana AguiarAinda não há avaliações

- Análise Balanço Indústria ABCDocumento11 páginasAnálise Balanço Indústria ABCEdmilson SaldanhaAinda não há avaliações

- Balanço Ibraimo Investiment 2015Documento8 páginasBalanço Ibraimo Investiment 2015Vagneth Denilson White RafaelAinda não há avaliações

- Simulado EXTRA 1Documento22 páginasSimulado EXTRA 1Geison SilvaAinda não há avaliações

- Diversos Imp.2Documento2 páginasDiversos Imp.2Mariana MakiesseAinda não há avaliações

- Av._formativa_2_-R2_-EAEC_2024[1]Documento2 páginasAv._formativa_2_-R2_-EAEC_2024[1]Rafael AmadeAinda não há avaliações

- Caderno de ExerciciosDocumento27 páginasCaderno de ExerciciosKássia KasselaAinda não há avaliações

- Análise Financeira CalçadoDocumento2 páginasAnálise Financeira CalçadoAlice SoaresAinda não há avaliações

- Exame NormalDocumento5 páginasExame Normalernesto100% (1)

- Análise da atuação empresarial, financeira e tributária da Empresa Comercial BelezuraDocumento14 páginasAnálise da atuação empresarial, financeira e tributária da Empresa Comercial BelezuraLaís Figueiró ParnowAinda não há avaliações

- Exercícios de BalanceteDocumento16 páginasExercícios de Balancetejulio Lopes100% (1)

- 1º Exercício GERAL 2Documento3 páginas1º Exercício GERAL 26mqy7c4ds7Ainda não há avaliações

- Balanço da empresa Maracatu após eventos no ano de 20X1Documento4 páginasBalanço da empresa Maracatu após eventos no ano de 20X1Samuel AurelianoAinda não há avaliações

- Análise de Demonstrações ContábeisDocumento3 páginasAnálise de Demonstrações ContábeisliinbAinda não há avaliações

- GE CF1 22 23 Freq1Documento5 páginasGE CF1 22 23 Freq1Maria PedrosoAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Slides PDFDocumento28 páginasSlides PDFEdson Jorge MandlateAinda não há avaliações

- Aula - 1 Estatística BásicaDocumento81 páginasAula - 1 Estatística BásicaEdson Jorge MandlateAinda não há avaliações

- Slides PDFDocumento28 páginasSlides PDFEdson Jorge MandlateAinda não há avaliações

- SlidesDocumento22 páginasSlidesEdson Jorge MandlateAinda não há avaliações

- FEmpresaDocumento2 páginasFEmpresaEdson Jorge MandlateAinda não há avaliações

- Modelo A - IVA - Imposto Sobre o Valor AcrescentadoDocumento1 páginaModelo A - IVA - Imposto Sobre o Valor AcrescentadoHouseAinda não há avaliações

- SlidesDocumento19 páginasSlidesEdson Jorge MandlateAinda não há avaliações

- SlidesDocumento16 páginasSlidesEdson Jorge MandlateAinda não há avaliações

- SlidesDocumento26 páginasSlidesEdson Jorge MandlateAinda não há avaliações

- 27a36 PDFDocumento10 páginas27a36 PDFEdson Jorge MandlateAinda não há avaliações

- Public CorruptionDocumento55 páginasPublic CorruptionEdson Jorge MandlateAinda não há avaliações

- Derivada função pontoDocumento9 páginasDerivada função pontoLeonardo BertiniAinda não há avaliações

- Politica IndustrialDocumento63 páginasPolitica IndustrialEdson Jorge MandlateAinda não há avaliações

- BR 28 I Serie Suplemento 2016Documento42 páginasBR 28 I Serie Suplemento 2016Alcides Eduardo TavaresAinda não há avaliações

- 1º Teste 12 - 13 (Gestão)Documento2 páginas1º Teste 12 - 13 (Gestão)Filipa OliveiraAinda não há avaliações

- Análise de decisões em situações complexasDocumento13 páginasAnálise de decisões em situações complexasEdson Jorge MandlateAinda não há avaliações

- A009 2010 Iaasb Handbook Isa 210.en - PTDocumento23 páginasA009 2010 Iaasb Handbook Isa 210.en - PTEdson Jorge MandlateAinda não há avaliações

- 2º Exame de Frequência Laboral Corrigido Enviado PDFDocumento2 páginas2º Exame de Frequência Laboral Corrigido Enviado PDFEdson Jorge MandlateAinda não há avaliações

- Exercicio 5 CorrecaoDocumento6 páginasExercicio 5 CorrecaoEdson Jorge MandlateAinda não há avaliações

- 35-73 en PTDocumento39 páginas35-73 en PTEdson Jorge MandlateAinda não há avaliações

- Custo de Capital UEMDocumento5 páginasCusto de Capital UEMEdson Jorge MandlateAinda não há avaliações

- Preparaçao para o Segundo Teste de AGF 2018Documento3 páginasPreparaçao para o Segundo Teste de AGF 2018Edson Jorge MandlateAinda não há avaliações

- 2º Exame de Frequência Laboral Corrigido EnviadoDocumento2 páginas2º Exame de Frequência Laboral Corrigido EnviadoEdson Jorge MandlateAinda não há avaliações

- Custos da Qualidade: redução de 21% para 10% das vendas aumentou lucrosDocumento2 páginasCustos da Qualidade: redução de 21% para 10% das vendas aumentou lucrosEdson Jorge MandlateAinda não há avaliações

- 11 - Projecto e Gerência de ServiçosDocumento28 páginas11 - Projecto e Gerência de ServiçosEdson Jorge MandlateAinda não há avaliações

- Aula Pratica IAS 16Documento14 páginasAula Pratica IAS 16Edson Jorge Mandlate100% (1)

- 10 - Desenvolvimento de Novos ProdutosDocumento18 páginas10 - Desenvolvimento de Novos ProdutosEdson Jorge MandlateAinda não há avaliações

- Ebook - Guia Rápido Análise SWOTDocumento30 páginasEbook - Guia Rápido Análise SWOTRafael RodriguesAinda não há avaliações

- 10 - Desenvolvimento de Novos Produtos.Documento20 páginas10 - Desenvolvimento de Novos Produtos.Edson Jorge MandlateAinda não há avaliações

- 9 - Análise Da ConcorrênciaDocumento15 páginas9 - Análise Da ConcorrênciaEdson Jorge Mandlate100% (1)

- Fatura de cartão de crédito com detalhes de compras e pagamentoDocumento4 páginasFatura de cartão de crédito com detalhes de compras e pagamentoCarlao RochaAinda não há avaliações

- Resumo da fatura de cartão de créditoDocumento4 páginasResumo da fatura de cartão de créditoDo PovoAinda não há avaliações

- 13 9 Boleto AfinzDocumento1 página13 9 Boleto AfinzV1CTO R YTAinda não há avaliações

- Itau Banking 3 Meses Jose Antonio GomesDocumento12 páginasItau Banking 3 Meses Jose Antonio GomesLucia Helena pardo PardoAinda não há avaliações

- Slides 3 - Juros CompostosDocumento9 páginasSlides 3 - Juros CompostosxxxtuneAinda não há avaliações

- Questoes Cap II Balanco PatrimonialDocumento5 páginasQuestoes Cap II Balanco PatrimonialNelson CamposAinda não há avaliações

- CPC 32 - Tributos Sobre o LucroDocumento11 páginasCPC 32 - Tributos Sobre o LucroWellington DuarteAinda não há avaliações

- Orçamento de produção e comprasDocumento4 páginasOrçamento de produção e comprasAndré DembaAinda não há avaliações

- E Book Curso Introdução À Contabilidade A2LDocumento47 páginasE Book Curso Introdução À Contabilidade A2Ljovani100% (1)

- Análise financeira - Juros simples e proporcionaisDocumento2 páginasAnálise financeira - Juros simples e proporcionaiswellmathAinda não há avaliações

- Extrato-Itau 24 08 2023 12-08Documento3 páginasExtrato-Itau 24 08 2023 12-08Arthur Robson RoqueAinda não há avaliações

- Fatura 1683628624252Documento2 páginasFatura 1683628624252Paulo André Nunes VieiraAinda não há avaliações

- Custos de empréstimos obtidos e suas opções de tratamento contabilísticoDocumento10 páginasCustos de empréstimos obtidos e suas opções de tratamento contabilísticoHerminio JuvenalsAinda não há avaliações

- Análise de Demonstrações FinanceirasDocumento52 páginasAnálise de Demonstrações FinanceirasPatricia CecconiAinda não há avaliações

- A B C D E: Saldo Anterior R$ 0,00 Compras e Débitos R$ 2.148,31 Fatura Atual R$ 2.148,31Documento4 páginasA B C D E: Saldo Anterior R$ 0,00 Compras e Débitos R$ 2.148,31 Fatura Atual R$ 2.148,31MARIA REBECAAinda não há avaliações

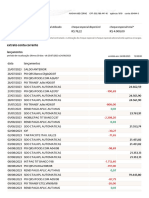

- Extrato detalhado de conta correnteDocumento5 páginasExtrato detalhado de conta correntenosso driveAinda não há avaliações

- Juros Simples e Compostos FCCDocumento8 páginasJuros Simples e Compostos FCCjana souzaAinda não há avaliações

- Itaucard - 7134 - Fatura - 2023-07Documento6 páginasItaucard - 7134 - Fatura - 2023-07InfravisualAinda não há avaliações

- Ativ 26610Documento4 páginasAtiv 26610Joaao SouzaAinda não há avaliações

- Aula prática de equivalência de capitaisDocumento3 páginasAula prática de equivalência de capitaisCatarina DimandeAinda não há avaliações

- Plano de Contas Societária para Impressão ATUALIZADODocumento2 páginasPlano de Contas Societária para Impressão ATUALIZADOfernanda garcezAinda não há avaliações

- SCR - Relatório de Informações Detalhadas de CréditoDocumento25 páginasSCR - Relatório de Informações Detalhadas de CréditoVitor VicenteAinda não há avaliações

- Trabalho Do Fim Do ExercicioDocumento11 páginasTrabalho Do Fim Do ExercicioCristiano Pedro DavóAinda não há avaliações

- Curso 169271 Aula 06 Grifado Ee27Documento86 páginasCurso 169271 Aula 06 Grifado Ee27engsamuel15Ainda não há avaliações

- Lista de Exercícios Finanças JurosDocumento2 páginasLista de Exercícios Finanças JurosEllen Guerra100% (1)

![Av._formativa_2_-R2_-EAEC_2024[1]](https://imgv2-2-f.scribdassets.com/img/document/723455015/149x198/01fd6f992c/1713240787?v=1)