Você também pode gostar

- La Definición Razonamiento VerbalDocumento18 páginasLa Definición Razonamiento Verbalramirez_cruzAinda não há avaliações

- CASO PRACTICO ImportacionDocumento4 páginasCASO PRACTICO Importacionramirez_cruz100% (1)

- Exp Ma4 Epel 2021Documento12 páginasExp Ma4 Epel 2021ramirez_cruzAinda não há avaliações

- Cap 04 FuerzasDocumento7 páginasCap 04 Fuerzasramirez_cruzAinda não há avaliações

- Glosario Terminos ContablesDocumento13 páginasGlosario Terminos Contablesramirez_cruzAinda não há avaliações

- Glosario Terminos ContablesDocumento5 páginasGlosario Terminos Contablesramirez_cruzAinda não há avaliações

- Pelicula El CirculoDocumento1 páginaPelicula El Circuloramirez_cruzAinda não há avaliações

- Análisis EstáticoDocumento6 páginasAnálisis Estáticoramirez_cruzAinda não há avaliações

- Análisis EstáticoDocumento6 páginasAnálisis Estáticoramirez_cruzAinda não há avaliações

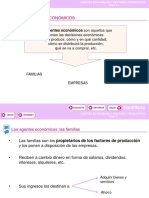

- Agentes de La EconomiaDocumento16 páginasAgentes de La Economiaramirez_cruzAinda não há avaliações

- Etapa FilosoficaDocumento2 páginasEtapa Filosoficaramirez_cruzAinda não há avaliações

- 02) Fuentes Del DerechoDocumento29 páginas02) Fuentes Del Derechoramirez_cruz100% (1)

- 01) Introducción Al DerechoDocumento30 páginas01) Introducción Al Derechoramirez_cruzAinda não há avaliações

- Banco Nacional de Crédito, CDocumento1 páginaBanco Nacional de Crédito, Canon_59123484Ainda não há avaliações

- SOLUCIONARIODocumento13 páginasSOLUCIONARIOJESUS100% (1)

- Taller Modelación Hidrológica X3Documento1 páginaTaller Modelación Hidrológica X3neftali robayoAinda não há avaliações

- Tipos de ValvulasDocumento7 páginasTipos de ValvulasIvanAinda não há avaliações

- Digitales FinalDocumento6 páginasDigitales FinalDaniela MartinezAinda não há avaliações

- Soldeo de Tuberia de Acero Inoxcidable.Documento12 páginasSoldeo de Tuberia de Acero Inoxcidable.Maykol de la CruzAinda não há avaliações

- Bases de Un Programa de Fomento para ColombiaDocumento24 páginasBases de Un Programa de Fomento para ColombiaJuan BalcazarAinda não há avaliações

- Declaracion JuradaDocumento4 páginasDeclaracion JuradaWillian VanegasAinda não há avaliações

- 3.3.2. APU - LIC-13454 - v1 - PUENTE-IGLESIA - LA-LORENADocumento73 páginas3.3.2. APU - LIC-13454 - v1 - PUENTE-IGLESIA - LA-LORENAVICTOR HUGO PARRADO LOPEZAinda não há avaliações

- Plan de Trabajo de Meta 5Documento12 páginasPlan de Trabajo de Meta 5Willy Pacta MamaniAinda não há avaliações

- Normas COVID-19 20210907Documento101 páginasNormas COVID-19 20210907L OAinda não há avaliações

- Ley Del Contrato de Seguro y Reglamentos Relacionados - 2021Documento40 páginasLey Del Contrato de Seguro y Reglamentos Relacionados - 2021Luz Marina Suarez LlerenaAinda não há avaliações

- La Paradoja Del Tiempo Libre-Desde AdornoDocumento6 páginasLa Paradoja Del Tiempo Libre-Desde AdornoJosé Luis FaustoAinda não há avaliações

- Modelo de Juicio SumarioDocumento3 páginasModelo de Juicio SumarioCarlos CortezAinda não há avaliações

- AIA - Manual para Inquilinos en Adaptacion y Remodelacion 2019 Santa Anita-CompressedDocumento55 páginasAIA - Manual para Inquilinos en Adaptacion y Remodelacion 2019 Santa Anita-Compresseddemetrio lopezAinda não há avaliações

- Sesion 7 Diag Hombre Maquina VDC MejoDocumento79 páginasSesion 7 Diag Hombre Maquina VDC MejoJulio Terrones0% (2)

- 4º Ciclo Vii - Carpeta de Recuperación 2022 - Arte y CulturaDocumento20 páginas4º Ciclo Vii - Carpeta de Recuperación 2022 - Arte y CulturaLibreri TyjAinda não há avaliações

- Actividad 5 - Personal BrandingDocumento2 páginasActividad 5 - Personal BrandingJose ValenciaAinda não há avaliações

- PERFIL DEL PUESTO - MergedDocumento4 páginasPERFIL DEL PUESTO - MergedDaniela FlorezAinda não há avaliações

- Marco TeoricoDocumento6 páginasMarco TeoricoNacho COrtizAinda não há avaliações

- ACTIVIDAD NO.2 Linea de TiempoDocumento6 páginasACTIVIDAD NO.2 Linea de TiempoMayra Alejandra ALFONSO MOYAAinda não há avaliações

- Tarea de Registro UnicoDocumento4 páginasTarea de Registro UnicoVerónica MoraAinda não há avaliações

- Aowd EspañolDocumento148 páginasAowd EspañolPedro Garcia MartinAinda não há avaliações

- Taller Varios, Medidas de Resumen ESTADISTICA INACAPDocumento1 páginaTaller Varios, Medidas de Resumen ESTADISTICA INACAPEduardo VillegasAinda não há avaliações

- 34 Viernes 19 Feb-2021Documento13 páginas34 Viernes 19 Feb-2021Jean paul 1016025630Ainda não há avaliações

- Doblado de PlanosDocumento12 páginasDoblado de PlanosEdwar Vidal Sanca PacoriAinda não há avaliações

- Guía #2 FraccionesDocumento8 páginasGuía #2 FraccionesBernardo Andres Tello LopezAinda não há avaliações

- TRABAJODocumento5 páginasTRABAJOFabricio Alexis Diaz GonzalesAinda não há avaliações

- Modelo de Formato Contratos de Asociación TecnológicaDocumento6 páginasModelo de Formato Contratos de Asociación TecnológicaMaribel CongonhaAinda não há avaliações

- Foda MacaDocumento6 páginasFoda MacaCiro TeodorAinda não há avaliações