Você também pode gostar

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaNo EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaAinda não há avaliações

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaNo EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaAinda não há avaliações

- Berdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesNo EverandBerdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesAinda não há avaliações

- Kumpulan SOAL USKP PAJAKDocumento63 páginasKumpulan SOAL USKP PAJAKNoer Akhria Indra70% (10)

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuNo EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuAinda não há avaliações

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalNo EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalAinda não há avaliações

- Contoh Checklist Audit No Item Audit IteDocumento7 páginasContoh Checklist Audit No Item Audit IteLuciana100% (1)

- Modul Audit FullDocumento131 páginasModul Audit FullDean ArissandiAinda não há avaliações

- 00Bk Kump Soal USKP Jan Kur BARU - A PDFDocumento57 páginas00Bk Kump Soal USKP Jan Kur BARU - A PDFCerdasLearningteamAinda não há avaliações

- Prosedur Audit Piutang UsahaDocumento16 páginasProsedur Audit Piutang Usahabad conductAinda não há avaliações

- Makalah Pemeriksaan Akuntansi..Documento33 páginasMakalah Pemeriksaan Akuntansi..Lian Purnama Dewi100% (2)

- Pedoman Dhis2 IndonesiaDocumento109 páginasPedoman Dhis2 Indonesiapkm karpan100% (4)

- Opini AuditDocumento20 páginasOpini AuditAstriayuAinda não há avaliações

- Bab Ii Landasan Teori: A. Auditing 1. Definisi AuditingDocumento19 páginasBab Ii Landasan Teori: A. Auditing 1. Definisi AuditingarimikohazmiAinda não há avaliações

- Kuesioner LusiDocumento33 páginasKuesioner LusiLusianaAinda não há avaliações

- BAB II SKRIPSI ANDIKA RevisiDocumento28 páginasBAB II SKRIPSI ANDIKA Revisihakam karimAinda não há avaliações

- DocumentDocumento36 páginasDocumentArdy AntoAinda não há avaliações

- Bab IiDocumento20 páginasBab IiMita HasaningAinda não há avaliações

- Bab II - Dessyka Sitanggang - 1302190640Documento12 páginasBab II - Dessyka Sitanggang - 1302190640Reza WijayaAinda não há avaliações

- Bab 2Documento46 páginasBab 2Terry YaniAinda não há avaliações

- BAB II RevisiiDocumento63 páginasBAB II RevisiiDharu WicaksonoAinda não há avaliações

- Bab Ii Erna KurniawatiDocumento12 páginasBab Ii Erna KurniawatiMurdiaAinda não há avaliações

- Bab Ii PDFDocumento74 páginasBab Ii PDFAni Dwi NingsihAinda não há avaliações

- Bab 2 PDFDocumento86 páginasBab 2 PDFAto SumartoAinda não há avaliações

- Bab IiDocumento56 páginasBab IiIsti Fajri KhairunnisaAinda não há avaliações

- Uts Auditing 1 181120002208Documento5 páginasUts Auditing 1 181120002208David Zaenal AnwarAinda não há avaliações

- Bab 2Documento31 páginasBab 2Idam HandiwaAinda não há avaliações

- Undang-Undang Nomor 4 Tahun 2014 Tentang AsnDocumento47 páginasUndang-Undang Nomor 4 Tahun 2014 Tentang AsnpuncaknetAinda não há avaliações

- Ringkasan Materi AUditing 1Documento3 páginasRingkasan Materi AUditing 1parikesit100% (1)

- Auditing Pertemuan 1Documento21 páginasAuditing Pertemuan 1Ida Ayu Rosa DewintaAinda não há avaliações

- Resume Pengauditan 1Documento6 páginasResume Pengauditan 1fajarAinda não há avaliações

- Laporan AuditDocumento10 páginasLaporan AuditdinaAinda não há avaliações

- 2EA15427Documento26 páginas2EA15427Agung SetiawanAinda não há avaliações

- Audit Tujuan 1Documento48 páginasAudit Tujuan 1siti hudarohAinda não há avaliações

- Makalah Kelomok 7 Isu Akuntansi TerkiniDocumento27 páginasMakalah Kelomok 7 Isu Akuntansi TerkiniPuspitasariAinda não há avaliações

- Bab IiDocumento46 páginasBab IiWulan DariAinda não há avaliações

- Bab IiDocumento12 páginasBab IiEka Fatah SetianiAinda não há avaliações

- RPS 4 - Kelompok 3 - RMK - Riset Akuntansi D1Documento17 páginasRPS 4 - Kelompok 3 - RMK - Riset Akuntansi D1cok Ist.Ainda não há avaliações

- Resume BabDocumento20 páginasResume BabAlfia SetyaAinda não há avaliações

- Resume Chapter 17 Audit Dan Kepastian Sistem InformasiDocumento30 páginasResume Chapter 17 Audit Dan Kepastian Sistem InformasiDini AjengAinda não há avaliações

- PA1 - Revandy Azhar W - 20191220043 - UTSDocumento3 páginasPA1 - Revandy Azhar W - 20191220043 - UTS02 Revandy AzharAinda não há avaliações

- Bab II Landasan TeoriDocumento12 páginasBab II Landasan TeoriKevin SatriaAinda não há avaliações

- Audit Bab 1,2, Dan 6Documento7 páginasAudit Bab 1,2, Dan 6Siti AchmadiAinda não há avaliações

- Prosedur Audit Piutang UsahaDocumento19 páginasProsedur Audit Piutang UsahaRefi SagallaAinda não há avaliações

- GoodDocumento39 páginasGoodGerard HsbAinda não há avaliações

- Makalah Audit Bank SyariahDocumento14 páginasMakalah Audit Bank SyariahBahrum Efendi SiregarAinda não há avaliações

- Auditing AkuntDocumento18 páginasAuditing AkuntMuhammad FaisalAinda não há avaliações

- Tugas 1Documento6 páginasTugas 1Furi Fatwa DiniAinda não há avaliações

- Bab IIDocumento46 páginasBab IIJOSEPHINE ELVIRAAinda não há avaliações

- Resume Audit Dan AssuranceDocumento12 páginasResume Audit Dan AssurancePASCA/51622120005/INTAN MAULUDINAAinda não há avaliações

- Rangkuman Audit PengantarDocumento6 páginasRangkuman Audit PengantaranisamaulinaAinda não há avaliações

- Materi Sesi 1 AUDITINGDocumento49 páginasMateri Sesi 1 AUDITINGArdy WiranataAinda não há avaliações

- 06bab2 Mulyati 10090111118 SKR 2015Documento44 páginas06bab2 Mulyati 10090111118 SKR 2015Iwang PamungkasAinda não há avaliações

- Tugas AuditingDocumento4 páginasTugas AuditingSahabir AndikaAinda não há avaliações

- Makalah Audit Manajemen Keuangan-ZulDocumento10 páginasMakalah Audit Manajemen Keuangan-ZulLutraboyAinda não há avaliações

- Skripsi Bab IIDocumento62 páginasSkripsi Bab IIeksajaya pajakAinda não há avaliações

- EkonomiDocumento28 páginasEkonomiyayaAinda não há avaliações

- Asersi ManajemenDocumento6 páginasAsersi ManajemenwaskitohutomoAinda não há avaliações

- Resume Bab 1 Auditing Kel.1Documento10 páginasResume Bab 1 Auditing Kel.1estiek lestariAinda não há avaliações

- TUGAS 2 Kel 2 - TANGGUNG JAWAB AKUNTAN PUBLIKDocumento16 páginasTUGAS 2 Kel 2 - TANGGUNG JAWAB AKUNTAN PUBLIKSri Reskiawati SyamAinda não há avaliações

- Pengauditan 1 (07apr)Documento28 páginasPengauditan 1 (07apr)Rahma DewiAinda não há avaliações

- Makalah Profesi AuditingDocumento18 páginasMakalah Profesi AuditingbayuAinda não há avaliações

- Rangkuman Materi AuditDocumento6 páginasRangkuman Materi AuditMuhammad AditAinda não há avaliações

- Standart AuditDocumento25 páginasStandart Auditbeibysukmad31Ainda não há avaliações

- UEU Seminar 10564 24 - 0088Documento35 páginasUEU Seminar 10564 24 - 0088asepAinda não há avaliações

- 1085-P1-PPsp-Teknik Furnitur-K06Documento18 páginas1085-P1-PPsp-Teknik Furnitur-K06asepAinda não há avaliações

- Kontrak E-Katalog (IMW)Documento7 páginasKontrak E-Katalog (IMW)Anonymous xEPh7gAAinda não há avaliações

- 1158 61 2511 1 10 20180212Documento8 páginas1158 61 2511 1 10 20180212Vivin ErliannyAinda não há avaliações

- 1085-P2-SPK-Teknik Furnitur-K06Documento5 páginas1085-P2-SPK-Teknik Furnitur-K06asepAinda não há avaliações

- 73-Article Text-104-2-10-20190523Documento8 páginas73-Article Text-104-2-10-20190523asepAinda não há avaliações

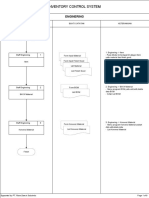

- Adoc - Tips - Inventory Control SystemDocumento6 páginasAdoc - Tips - Inventory Control SystemasepAinda não há avaliações

- Standar Akuntansi Keuanan Entitas Tanpa Akuntanbilitas Publik SAK ETAP PDFDocumento141 páginasStandar Akuntansi Keuanan Entitas Tanpa Akuntanbilitas Publik SAK ETAP PDFSyaifullah Iam Fulla100% (4)

- Adoc - Tips - Inventory Control SystemDocumento6 páginasAdoc - Tips - Inventory Control SystemasepAinda não há avaliações

- Contoh Soal Pajak PenghasilanDocumento14 páginasContoh Soal Pajak Penghasilanphe100% (2)

- Modult 140120015552 Phpapp01Documento30 páginasModult 140120015552 Phpapp01asepAinda não há avaliações

- Urnal Umum Akuntansi PajakDocumento5 páginasUrnal Umum Akuntansi PajakasepAinda não há avaliações

- Prosedurteknispenghitunganfisikpersediaanstockopname 121103070228 Phpapp01 PDFDocumento10 páginasProsedurteknispenghitunganfisikpersediaanstockopname 121103070228 Phpapp01 PDFasepAinda não há avaliações

- Skkni 2014-347Documento300 páginasSkkni 2014-347asepAinda não há avaliações

- Akuntansi PajakDocumento139 páginasAkuntansi PajakWinata Irwandi DavidAinda não há avaliações

- READMEDocumento1 páginaREADMEasepAinda não há avaliações

- 01 Laporan AIMA Siklus I Tahap 1 Tahun 2015Documento9 páginas01 Laporan AIMA Siklus I Tahap 1 Tahun 2015asepAinda não há avaliações

- 6TI05131Documento117 páginas6TI05131Asep SupriatnaAinda não há avaliações

- Analisis Keuangan Sistem DupontDocumento10 páginasAnalisis Keuangan Sistem Dupontarlindo HartonoAinda não há avaliações

- Akuntansi PajakDocumento139 páginasAkuntansi PajakWinata Irwandi DavidAinda não há avaliações

- Manajer Keuangan Merupakan Jabatan Yang Sangat Penting Dalam Sebuah PerusahaanDocumento6 páginasManajer Keuangan Merupakan Jabatan Yang Sangat Penting Dalam Sebuah PerusahaanasepAinda não há avaliações

- Rancang Bangun SiaDocumento224 páginasRancang Bangun SiaasepAinda não há avaliações

- Manajemen Keuangan Risk and Return Pt. SDocumento46 páginasManajemen Keuangan Risk and Return Pt. SasepAinda não há avaliações