Você também pode gostar

- Minuta SAC ANTUVALDocumento7 páginasMinuta SAC ANTUVALmartinAinda não há avaliações

- R08: Trabajador - Datos de Boleta de PagoDocumento1 páginaR08: Trabajador - Datos de Boleta de PagomartinAinda não há avaliações

- Trabajo Nº2Documento1 páginaTrabajo Nº2martin100% (1)

- Certificado de EstudiosDocumento6 páginasCertificado de EstudiosmartinAinda não há avaliações

- Tratamiento 7 DiasDocumento1 páginaTratamiento 7 DiasmartinAinda não há avaliações

- Respuesta ScotibankDocumento1 páginaRespuesta ScotibankmartinAinda não há avaliações

- Programación Multianual 2022-2024 Hospital PiscoDocumento14 páginasProgramación Multianual 2022-2024 Hospital Piscomartin100% (1)

- Trabajo Nº1Documento4 páginasTrabajo Nº1martinAinda não há avaliações

- Trabajo Nº1Documento4 páginasTrabajo Nº1martinAinda não há avaliações

- Mof Final Enfermeria 2015 - 2016Documento167 páginasMof Final Enfermeria 2015 - 2016martinAinda não há avaliações

- Trabajo A Realizar Año 2018-2019Documento4 páginasTrabajo A Realizar Año 2018-2019martinAinda não há avaliações

- Instituto Nacional de Defensa de La Competencia y de La Protección de La Propiedad IntelectualDocumento2 páginasInstituto Nacional de Defensa de La Competencia y de La Protección de La Propiedad IntelectualmartinAinda não há avaliações

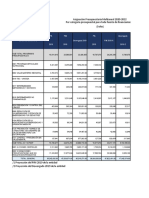

- Asignación Presupuestaria Multianual 2020-2022Documento18 páginasAsignación Presupuestaria Multianual 2020-2022martinAinda não há avaliações

- Demanda para 2020 SustentoDocumento3 páginasDemanda para 2020 SustentomartinAinda não há avaliações

- Currículum Vitae Karla LiñanDocumento8 páginasCurrículum Vitae Karla LiñanmartinAinda não há avaliações

- Plan de supervisión 2019 UE 404 Hospital PiscoDocumento11 páginasPlan de supervisión 2019 UE 404 Hospital PiscomartinAinda não há avaliações

- Mof Final Enfermeria 2015 - 2016Documento167 páginasMof Final Enfermeria 2015 - 2016martinAinda não há avaliações

- Solicitud de Vacaciones HuillcaraDocumento3 páginasSolicitud de Vacaciones HuillcaramartinAinda não há avaliações

- Solicitud de Cambio DomiciliarioDocumento1 páginaSolicitud de Cambio DomiciliariomartinAinda não há avaliações

- SOLICITUD DE DEVOLUCION Gloria DiazDocumento1 páginaSOLICITUD DE DEVOLUCION Gloria DiazmartinAinda não há avaliações

- Oficio Dra Rosa Maria 123Documento3 páginasOficio Dra Rosa Maria 123martinAinda não há avaliações

- CTS Mama de EdwinDocumento1 páginaCTS Mama de EdwinmartinAinda não há avaliações

- Curriculum Vitae Hugo QuedaDocumento9 páginasCurriculum Vitae Hugo QuedamartinAinda não há avaliações

- Ley Otorga Beneficios Tributarios A Cooperativas de Productores AgrariosDocumento6 páginasLey Otorga Beneficios Tributarios A Cooperativas de Productores AgrariosmartinAinda não há avaliações

- RECONSIDERACION CcaullaDocumento4 páginasRECONSIDERACION CcaullamartinAinda não há avaliações

- Minuta SAC ANTUVALDocumento7 páginasMinuta SAC ANTUVALmartinAinda não há avaliações

- Recurso de Reconsideracion Sunat Cooperativa JustoDocumento2 páginasRecurso de Reconsideracion Sunat Cooperativa JustomartinAinda não há avaliações

- Informe escalafonario biólogo hospital CoracoraDocumento1 páginaInforme escalafonario biólogo hospital CoracoramartinAinda não há avaliações

- PROFANDocumento1 páginaPROFANmartinAinda não há avaliações

- Respuesta ScotibankDocumento1 páginaRespuesta ScotibankmartinAinda não há avaliações

- LibroPensiones VF 200127Documento110 páginasLibroPensiones VF 200127Gabriela MedinaAinda não há avaliações

- BecaComedorUMSSDocumento3 páginasBecaComedorUMSSEduwin MamaniAinda não há avaliações

- Seguridad y salud laboralDocumento11 páginasSeguridad y salud laboralNatalia LeonAinda não há avaliações

- Solicitud de donación para actividad de integraciónDocumento3 páginasSolicitud de donación para actividad de integraciónAlejandro Velecelae Espinoza50% (2)

- Glosario Politicas PublicasDocumento3 páginasGlosario Politicas PublicasShachary PlazaAinda não há avaliações

- Examen Parcial - Semana 4 - Ra - Segundo Bloque-Administracion y Gestion Publica - (Grupo3)Documento14 páginasExamen Parcial - Semana 4 - Ra - Segundo Bloque-Administracion y Gestion Publica - (Grupo3)FABIAN A100% (1)

- Seguridad social y pensiones en América LatinaDocumento28 páginasSeguridad social y pensiones en América LatinaRicardo Hidalgo ApablazaAinda não há avaliações

- FOPEPDocumento2 páginasFOPEPjulieth lorena romero barretoAinda não há avaliações

- PUAM ANSES 2016Documento4 páginasPUAM ANSES 2016Vanesa IllaAinda não há avaliações

- Apunte Catedra Seguridad Social 2009Documento64 páginasApunte Catedra Seguridad Social 2009lmunozvAinda não há avaliações

- Boltanski Luc Y Chiapello Eve - El Nuevo Espiritu Del CapitalismoDocumento699 páginasBoltanski Luc Y Chiapello Eve - El Nuevo Espiritu Del CapitalismoMiguel CastellAinda não há avaliações

- Politicas de RemuneracionDocumento20 páginasPoliticas de RemuneracionWally MendozaAinda não há avaliações

- Creación Del Área Deportiva y Recreativa de Independencia MZ72Documento64 páginasCreación Del Área Deportiva y Recreativa de Independencia MZ72Jorge Valdez PortillaAinda não há avaliações

- Contrato Colectivo CROC EjemploDocumento7 páginasContrato Colectivo CROC EjemploSalvador MontoyaAinda não há avaliações

- Informe Sobre La Situación de Los Derechos Laborales y Sindicales. El Salvador 2012Documento78 páginasInforme Sobre La Situación de Los Derechos Laborales y Sindicales. El Salvador 2012Carlos Coca Jr.Ainda não há avaliações

- Planilla de personal docente y administrativo de colegios públicosDocumento4 páginasPlanilla de personal docente y administrativo de colegios públicosPico PicoAinda não há avaliações

- Declaracion Jurada para Redencion Anticipada de Bono Pensional.1 PDFDocumento1 páginaDeclaracion Jurada para Redencion Anticipada de Bono Pensional.1 PDFJuan Camilo RamirezAinda não há avaliações

- Ensayo Sector FinancieroDocumento7 páginasEnsayo Sector FinancieroHeelen RamosAinda não há avaliações

- Sobre Los Asilos de AncianosDocumento10 páginasSobre Los Asilos de AncianosDiego Alvan Roblero GonzalezAinda não há avaliações

- Minuta Audiencia PreparatoriaDocumento4 páginasMinuta Audiencia PreparatoriaPavlito Alegria Burgos67% (3)

- 6572 2006Documento17 páginas6572 2006Itamar Alvarado100% (1)

- Impuesto General A Las VentasDocumento98 páginasImpuesto General A Las VentasKaty Estefani Mamani TacarAinda não há avaliações

- Matriz Propias TropasDocumento12 páginasMatriz Propias TropasEmely Solarte AndradeAinda não há avaliações

- Plan de BeneficiosDocumento6 páginasPlan de BeneficiosLuz Elena Gutierrez PerezAinda não há avaliações

- BEPSDocumento4 páginasBEPSAnibal MenaAinda não há avaliações

- Decreto Legislativo #1086Documento8 páginasDecreto Legislativo #1086Carlos Rojas ChuquillanquiAinda não há avaliações

- Separadores Diciembre 2018Documento30 páginasSeparadores Diciembre 2018Ronald Rios JuradoAinda não há avaliações

- Demanda de AlimentosDocumento3 páginasDemanda de AlimentosJennifer JumboAinda não há avaliações

- Fol 23 OctubreDocumento2 páginasFol 23 OctubreDine VanegasAinda não há avaliações

- Tarea 4Documento5 páginasTarea 4Ricky Antonio Contreras OrtizAinda não há avaliações