Você também pode gostar

- Infografía - Santa Rosa de LimaDocumento1 páginaInfografía - Santa Rosa de LimaLissFlores100% (1)

- Administración Financiera I Valor Del Dinero en El TiempoDocumento14 páginasAdministración Financiera I Valor Del Dinero en El TiempoYordy Azañero GuerraAinda não há avaliações

- Material de ClaseDocumento94 páginasMaterial de ClaseLissFloresAinda não há avaliações

- Discurso Argumentativo - Yacsumi Ventura Guerra 2ADocumento3 páginasDiscurso Argumentativo - Yacsumi Ventura Guerra 2ALissFlores100% (1)

- Monografia Del Adulto MayorDocumento8 páginasMonografia Del Adulto MayorLissFloresAinda não há avaliações

- Triptico 8 RegionesDocumento2 páginasTriptico 8 Regionesleonidgallegoscruz89% (9)

- Fortalecemos nuestro sistema inmunológicoDocumento2 páginasFortalecemos nuestro sistema inmunológicoLissFlores100% (1)

- Eda Vi 2° Actv 1Documento4 páginasEda Vi 2° Actv 1LissFloresAinda não há avaliações

- Formato Plan de NegocioDocumento11 páginasFormato Plan de NegocioLuiggi Javier Juliano BarraAinda não há avaliações

- La Fauna TumbesinaDocumento3 páginasLa Fauna TumbesinaLissFloresAinda não há avaliações

- CulturasDocumento5 páginasCulturasLissFloresAinda não há avaliações

- EJERCICIOS DE SINONIMOS Y ANTONIMOS - Mariano Moreno Sanz PDFDocumento6 páginasEJERCICIOS DE SINONIMOS Y ANTONIMOS - Mariano Moreno Sanz PDFdanielamacarena100% (1)

- Calendario de Oración AgostoDocumento1 páginaCalendario de Oración AgostoLissFloresAinda não há avaliações

- Lista de Cotejo Semana 03 La Anecdota.Documento1 páginaLista de Cotejo Semana 03 La Anecdota.LissFlores100% (1)

- Manual de Danza IDocumento64 páginasManual de Danza ILissFloresAinda não há avaliações

- .ArchivetempLos 5 Niveles de Liderazgo - Demonstrados Pasos para Maximizar Su Potencial - John C. MaxwellDocumento3 páginas.ArchivetempLos 5 Niveles de Liderazgo - Demonstrados Pasos para Maximizar Su Potencial - John C. MaxwellLissFloresAinda não há avaliações

- Plan de Gerencia Equipo Administrativo LECTURA 11Documento5 páginasPlan de Gerencia Equipo Administrativo LECTURA 11LissFloresAinda não há avaliações

- Trabajo KattyDocumento2 páginasTrabajo KattyLissFloresAinda não há avaliações

- Trabajo NaydelinDocumento14 páginasTrabajo NaydelinLissFloresAinda não há avaliações

- Cruz - Huaman - Victor - Antonio - Financiamiento - Capacitacion - Mypes PDFDocumento94 páginasCruz - Huaman - Victor - Antonio - Financiamiento - Capacitacion - Mypes PDFwalterAinda não há avaliações

- Administración Financiera I Valor Del Dinero en El TiempoDocumento14 páginasAdministración Financiera I Valor Del Dinero en El TiempoYordy Azañero GuerraAinda não há avaliações

- Proyecto de Ssu Administracion GuiaDocumento5 páginasProyecto de Ssu Administracion GuiaLissFloresAinda não há avaliações

- La Dramatizaciòn Tipos y EtapasDocumento4 páginasLa Dramatizaciòn Tipos y EtapasLissFlores100% (2)

- Actividades Unidad 3.motivacion Trabajo 1Documento2 páginasActividades Unidad 3.motivacion Trabajo 1LissFloresAinda não há avaliações

- Monografia Destino Estrategico de Una Empresa YanguaDocumento17 páginasMonografia Destino Estrategico de Una Empresa YanguaLissFloresAinda não há avaliações

- Investigacion 01Documento8 páginasInvestigacion 01LissFloresAinda não há avaliações

- Balanza de PagosDocumento2 páginasBalanza de PagosLissFloresAinda não há avaliações

- Sistema de Informacion InformaticaDocumento2 páginasSistema de Informacion InformaticaLissFloresAinda não há avaliações

- RatiosDocumento5 páginasRatiosLissFloresAinda não há avaliações

- Responsables Siga MefDocumento1 páginaResponsables Siga MefPERCY DAVID QUISPE HUACLESAinda não há avaliações

- Laboratorio 4 I 2023 601Documento6 páginasLaboratorio 4 I 2023 601JOELAinda não há avaliações

- EXPERIMENTO Fuente de AmoniacoDocumento3 páginasEXPERIMENTO Fuente de AmoniacokiomAinda não há avaliações

- Introduccion A La Fisica Del Estado Solido CristalografiaDocumento75 páginasIntroduccion A La Fisica Del Estado Solido CristalografiaGabriel González GarcíaAinda não há avaliações

- Anexo 6 - Achatarramiento o RecicladoDocumento34 páginasAnexo 6 - Achatarramiento o RecicladocarzanteAinda não há avaliações

- El Cambio de Paradigma Educativo Como Reto para Repensar La Orientación Educativa Ante Los Nuevos Escenarios y Los Ámbitos de La Innovación en El Contexto EducativoDocumento2 páginasEl Cambio de Paradigma Educativo Como Reto para Repensar La Orientación Educativa Ante Los Nuevos Escenarios y Los Ámbitos de La Innovación en El Contexto EducativoMariuxi ViteAinda não há avaliações

- La integración de las funciones universitariasDocumento24 páginasLa integración de las funciones universitariasRenan GuillenAinda não há avaliações

- Guia de Autoaprendizaje 4 CN2Documento2 páginasGuia de Autoaprendizaje 4 CN2missael de jesusAinda não há avaliações

- Dif BiologiaDocumento2 páginasDif BiologiaSofía Guajardo ValdiviaAinda não há avaliações

- Test de Manejo de ConflictosDocumento15 páginasTest de Manejo de Conflictosorientacion-escolar1Ainda não há avaliações

- Maquinas 1Documento8 páginasMaquinas 1JesusVilcaYepezAinda não há avaliações

- Formato Persona NaturalDocumento2 páginasFormato Persona NaturalDaEn TorrenzAinda não há avaliações

- Ejercicios SecuenciaciónDocumento7 páginasEjercicios SecuenciaciónroalAinda não há avaliações

- Sistema PQRS gestión calidad academia aviaciónDocumento10 páginasSistema PQRS gestión calidad academia aviaciónNatalia IsaacsAinda não há avaliações

- Ejercicios y exámenes de números complejosDocumento15 páginasEjercicios y exámenes de números complejosNilo MoralesAinda não há avaliações

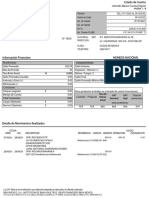

- Estado de CuentaDocumento8 páginasEstado de CuentaAntonio ZamoranoAinda não há avaliações

- TUTORIAL para Fabricación Casera de BRIQUETAS para La Chimenea - Fernando Pagés LledóDocumento2 páginasTUTORIAL para Fabricación Casera de BRIQUETAS para La Chimenea - Fernando Pagés LledólalyrieAinda não há avaliações

- Lab1 FluidosDocumento54 páginasLab1 Fluidosshirley rojas peñaAinda não há avaliações

- Aprendizaje II Cap. 3 Período PreconceptualDocumento2 páginasAprendizaje II Cap. 3 Período PreconceptualVe Riquelme100% (1)

- Jacques-Alain Miller - La Invencion PsicoticaDocumento14 páginasJacques-Alain Miller - La Invencion PsicoticaDamián Morelli100% (2)

- La Filosofia de Gilles DeleuzeDocumento303 páginasLa Filosofia de Gilles DeleuzeCR TrujilloAinda não há avaliações

- Ecuaciones de Primer GradoDocumento3 páginasEcuaciones de Primer GradoRonaldo Condori LaimeAinda não há avaliações

- Juego ficción y ToM niños dificultades socialesDocumento15 páginasJuego ficción y ToM niños dificultades socialesLorena Lincopán ViverosAinda não há avaliações

- Guia 3 Matematicas Grado 8Documento15 páginasGuia 3 Matematicas Grado 8Meliza EstradaAinda não há avaliações

- AE-05 BiologiaDocumento14 páginasAE-05 BiologiaArenita MejillasAinda não há avaliações

- Li - 5toUNI - FIGURAS LITERARIAS (Tema Del Examen de Admisión UNI)Documento9 páginasLi - 5toUNI - FIGURAS LITERARIAS (Tema Del Examen de Admisión UNI)IKSUBSAinda não há avaliações

- Costo Obras Drenaje VialDocumento9 páginasCosto Obras Drenaje VialGerman Urdaneta H100% (1)

- Parte II El Disco Solar Del Lago TiticacaDocumento9 páginasParte II El Disco Solar Del Lago TiticacaEvolucion del Ser100% (1)

- SISCONTDocumento27 páginasSISCONTJess CormanAinda não há avaliações

- Programa Teoria Del Guio - N. Coral Cruz (2014-15)Documento6 páginasPrograma Teoria Del Guio - N. Coral Cruz (2014-15)Gemma CBAinda não há avaliações