Você também pode gostar

- Trucos Sony VegasDocumento1 páginaTrucos Sony VegasGebreraAinda não há avaliações

- Resumen J Bolilla 1Documento7 páginasResumen J Bolilla 1GebreraAinda não há avaliações

- Albaceazgo: concepto, naturaleza, facultades y deberesDocumento8 páginasAlbaceazgo: concepto, naturaleza, facultades y deberesGebreraAinda não há avaliações

- Base ResúmenesDocumento1 páginaBase ResúmenesPaulaAinda não há avaliações

- Apunte Finanzas - Cat. II PDFDocumento170 páginasApunte Finanzas - Cat. II PDFFer CorreaAinda não há avaliações

- Resumen J BOLILLA 5Documento5 páginasResumen J BOLILLA 5GebreraAinda não há avaliações

- Resumes-19 - 20Documento18 páginasResumes-19 - 20GebreraAinda não há avaliações

- Canciones BajarDocumento1 páginaCanciones BajarGebreraAinda não há avaliações

- AsasasDocumento1 páginaAsasasGebreraAinda não há avaliações

- Resumen J Bolilla 4Documento6 páginasResumen J Bolilla 4GebreraAinda não há avaliações

- ResumentA 8Documento7 páginasResumentA 8GebreraAinda não há avaliações

- Resumen de XDocumento67 páginasResumen de XGebreraAinda não há avaliações

- Resumeny 18Documento8 páginasResumeny 18GebreraAinda não há avaliações

- Resumen J BOLILLA 7Documento7 páginasResumen J BOLILLA 7GebreraAinda não há avaliações

- Resumen J Bolilla 3Documento3 páginasResumen J Bolilla 3GebreraAinda não há avaliações

- Resumen J Bolilla 2Documento4 páginasResumen J Bolilla 2GebreraAinda não há avaliações

- Formulan Convenio de Transaccion Judicial Por Derechos U Obligaciones LitigiosasDocumento3 páginasFormulan Convenio de Transaccion Judicial Por Derechos U Obligaciones LitigiosasGebreraAinda não há avaliações

- Apunte Derecho Agrario PDFDocumento173 páginasApunte Derecho Agrario PDFMaria Jose Herrmann AlvarezAinda não há avaliações

- Trucos Sony VegasDocumento1 páginaTrucos Sony VegasGebreraAinda não há avaliações

- AllanamientoDocumento3 páginasAllanamientoGebreraAinda não há avaliações

- TEMA Impuesto InmobiliarioDocumento3 páginasTEMA Impuesto InmobiliarioGebreraAinda não há avaliações

- WowoDocumento18 páginasWowoGebreraAinda não há avaliações

- Contestación de DemandaDocumento8 páginasContestación de DemandaGebreraAinda não há avaliações

- Solicita beneficio de litigar sin gastos por daños en accidente de tránsitoDocumento5 páginasSolicita beneficio de litigar sin gastos por daños en accidente de tránsitoGebreraAinda não há avaliações

- 12 Solicito RebeldiaDocumento1 página12 Solicito RebeldiaGebreraAinda não há avaliações

- 11 C Carta DocumentoDocumento2 páginas11 C Carta DocumentoGebreraAinda não há avaliações

- 11 B EdictosDocumento1 página11 B EdictosGebreraAinda não há avaliações

- Cedula Traslado DemandaDocumento2 páginasCedula Traslado DemandaGebrera100% (1)

- Oficio Ley 22.172Documento2 páginasOficio Ley 22.172GebreraAinda não há avaliações

- Impresoras fiscales y cumplimiento tributario en SantiagoDocumento26 páginasImpresoras fiscales y cumplimiento tributario en Santiagoana100% (1)

- Casos prácticos de Derecho TributarioDocumento25 páginasCasos prácticos de Derecho TributarioTODO TRIBUTARIO IIAinda não há avaliações

- Unidad 10: El Derecho Penal TributarioDocumento34 páginasUnidad 10: El Derecho Penal TributarioReforma Agraria QuerétaroAinda não há avaliações

- Derecho Tributario PDFDocumento9 páginasDerecho Tributario PDFLisbeth GuerraAinda não há avaliações

- Actividad 1 Normas Procedimiento TributarioDocumento11 páginasActividad 1 Normas Procedimiento TributarioSergio MendozaAinda não há avaliações

- 2.costo Sistema ImpositivoDocumento144 páginas2.costo Sistema ImpositivoWilliams InquillaAinda não há avaliações

- InfografíaDocumento1 páginaInfografíaYarima salasAinda não há avaliações

- Monografia - Beneficios de Tributacion y Sanciones Tributarias Sectores EconomicosDocumento22 páginasMonografia - Beneficios de Tributacion y Sanciones Tributarias Sectores EconomicosXiomara BuenoAinda não há avaliações

- Tema 3Documento10 páginasTema 3Paola Cossio RamosAinda não há avaliações

- DerechoTributarioDocumento21 páginasDerechoTributarioBRIGITTEAinda não há avaliações

- Tema 4 La Relación Jurídico TributariaDocumento6 páginasTema 4 La Relación Jurídico TributariaJosue DiazAinda não há avaliações

- Udla Ec Tab 2016 98Documento49 páginasUdla Ec Tab 2016 98Arleth SCAinda não há avaliações

- Ejercicio Tributario 1Documento32 páginasEjercicio Tributario 1Barbara CaleroAinda não há avaliações

- Traslación y Autotraslacion Del IvaDocumento9 páginasTraslación y Autotraslacion Del IvaElmerOrtizAinda não há avaliações

- Reclamo contra resoluciones de determinación y multa por tributo periodoDocumento2 páginasReclamo contra resoluciones de determinación y multa por tributo periodoJhon GadeaAinda não há avaliações

- Resumen Segundo Parcial Derecho TributarioDocumento60 páginasResumen Segundo Parcial Derecho TributarioNicole Ayelen RamirezAinda não há avaliações

- Apelacion de Puro DerechoDocumento2 páginasApelacion de Puro DerechoLuis Raul Gutierrez Cuba100% (1)

- M4 - Derecho TributarioDocumento11 páginasM4 - Derecho TributarioAlan Gutierrez VasquezAinda não há avaliações

- Derecho Tributario ProcesalDocumento4 páginasDerecho Tributario ProcesalCIRO JESUS PALACIOS CHAVEZAinda não há avaliações

- Diplomado en Impuestos Cambios y AduanasDocumento24 páginasDiplomado en Impuestos Cambios y AduanasÁlex CadavidAinda não há avaliações

- Infracciones y Sanciones TributariasDocumento472 páginasInfracciones y Sanciones TributariasJenny Aguedo100% (3)

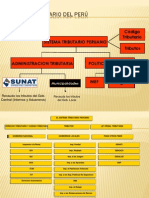

- SistemaTributarioPeruDocumento18 páginasSistemaTributarioPeruGerman MaaiAinda não há avaliações

- Taller Sobre Los Tributos, Impuestos, Tasas y Contribuciones.Documento11 páginasTaller Sobre Los Tributos, Impuestos, Tasas y Contribuciones.Iván PérezAinda não há avaliações

- Finanzas públicas y actividad financiera del EstadoDocumento34 páginasFinanzas públicas y actividad financiera del EstadoJohanna LopezAinda não há avaliações

- Fallos S InfraccionesDocumento23 páginasFallos S InfraccionesSebastian HarrisonAinda não há avaliações

- Procedimineto de Cobranza Coactiva (TF)Documento34 páginasProcedimineto de Cobranza Coactiva (TF)Miluska Castañeda GraosAinda não há avaliações

- Evasión tributaria MYPESDocumento11 páginasEvasión tributaria MYPESJoselyne Bustamante FailocAinda não há avaliações

- Informe 3 Libro II Codigo TributarioDocumento13 páginasInforme 3 Libro II Codigo TributarioDeyvi RoselAinda não há avaliações

- Evasion TributariaDocumento46 páginasEvasion TributariaDiana Liz RodriguezAinda não há avaliações

- Derecho Tributario I-1590847958 SilaboDocumento7 páginasDerecho Tributario I-1590847958 SilaboYESI SHIRLEY ZAMBRANO CUZMEAinda não há avaliações