Você também pode gostar

- software evaluación ✅️-2Documento5 páginassoftware evaluación ✅️-2angelica mariaAinda não há avaliações

- Rdr551201a Es 18883961 4614107 13519Documento1 páginaRdr551201a Es 18883961 4614107 13519Kevin BustamanteAinda não há avaliações

- DECLARACION JURADA JELZADocumento2 páginasDECLARACION JURADA JELZADime LiaaAinda não há avaliações

- 04_oficio de Laptop 2Documento2 páginas04_oficio de Laptop 2YENY JIBAJA C.Ainda não há avaliações

- Unidad 3Documento8 páginasUnidad 3Brayam RojasAinda não há avaliações

- Rdr551201a Es 18883984 4614115 13726Documento1 páginaRdr551201a Es 18883984 4614115 13726Kevin BustamanteAinda não há avaliações

- Proforma de Venta de PC para Sra ElbiaDocumento1 páginaProforma de Venta de PC para Sra ElbiaGerson Lozano ValquiAinda não há avaliações

- Nueva Lista de Precios Grupo AcusDocumento5 páginasNueva Lista de Precios Grupo AcusJose RodriguezAinda não há avaliações

- Informe Tecnico de BienesDocumento8 páginasInforme Tecnico de BienesTayula SeijasAinda não há avaliações

- Agenda de Dep. ComprasDocumento4 páginasAgenda de Dep. ComprasStephani ArrochaAinda não há avaliações

- Generar Reportes en ExcelDocumento23 páginasGenerar Reportes en ExcelBenjamín VelásquezAinda não há avaliações

- Relacion de Compras Tic SDocumento3 páginasRelacion de Compras Tic Sandres gaitanAinda não há avaliações

- Cotizacion AlmmaDocumento1 páginaCotizacion AlmmaCesar MuñozAinda não há avaliações

- Inventario bienes sociedad transportesDocumento1 páginaInventario bienes sociedad transportesYury Gutierrez100% (1)

- VENTAS DE AUTOMÓVILESDocumento20 páginasVENTAS DE AUTOMÓVILESJuam LechugaAinda não há avaliações

- Formato de Boleta, Factura, Guia de Remision, Recibo Por Honorarios Aula I - DDocumento4 páginasFormato de Boleta, Factura, Guia de Remision, Recibo Por Honorarios Aula I - DGricell Tanys Palma MelgarAinda não há avaliações

- Nota crédito electrónica LEXMANADocumento1 páginaNota crédito electrónica LEXMANAyudy alexandra velasquez martinezAinda não há avaliações

- Clase 25-APDocumento5 páginasClase 25-APgeraldibensantivanezlaraAinda não há avaliações

- L. de Precios Cyn23 j05Documento15 páginasL. de Precios Cyn23 j05Pedro RiscoAinda não há avaliações

- Clase 5 BasicoDocumento17 páginasClase 5 BasicoDulceAmor SeminarioAinda não há avaliações

- t2 - Derecho EmpresarialDocumento29 páginast2 - Derecho EmpresarialMaite Garcia GamezAinda não há avaliações

- Caso FalconiDocumento2 páginasCaso FalconiElvis AntonioAinda não há avaliações

- 2017 11 14 Compra PlaystationDocumento2 páginas2017 11 14 Compra PlaystationRaúl CorreaAinda não há avaliações

- InventarioDocumento137 páginasInventarioMarcos Vivar de la CruzAinda não há avaliações

- SupermercadoDocumento5 páginasSupermercadoLuis David Gonzalez CuencaAinda não há avaliações

- Mcrc.-Fact F002-0000981 Corporacion Fabritec S.A.C. Computadora y Accesorios S 16828.00 11-11-22Documento3 páginasMcrc.-Fact F002-0000981 Corporacion Fabritec S.A.C. Computadora y Accesorios S 16828.00 11-11-22Mabe Mateo RosalesAinda não há avaliações

- Acta de Fundación de La EmpresaDocumento1 páginaActa de Fundación de La EmpresaMiguel Angel Arias ZapataAinda não há avaliações

- Retiro de Cableado RamosDocumento1 páginaRetiro de Cableado RamosjuscamaitamarinfernandoAinda não há avaliações

- UntitledDocumento9 páginasUntitledANNY SandovalAinda não há avaliações

- L. de Precios Cyn23 J19-1Documento15 páginasL. de Precios Cyn23 J19-1Pedro RiscoAinda não há avaliações

- Acta de Baja Elementos3Documento4 páginasActa de Baja Elementos3Mauricio Alfredo Fernández GaitánAinda não há avaliações

- Bticino PDFDocumento1 páginaBticino PDFFernando Yojan Paredes BurgaAinda não há avaliações

- Coti Materiales CMoqueguaDocumento1 páginaCoti Materiales CMoqueguaWilyPoloContrerasAinda não há avaliações

- Entorno Del Programa Excel-1-1-1Documento5 páginasEntorno Del Programa Excel-1-1-1Jhostyn REAinda não há avaliações

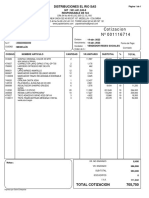

- Cotizacion 001116714 Nº: Distribuciones El Rio SasDocumento1 páginaCotizacion 001116714 Nº: Distribuciones El Rio SasASERRÍO A Y MAinda não há avaliações

- Compra de motocicleta Italika FT 150 2022 en Coppel TlajomulcoDocumento1 páginaCompra de motocicleta Italika FT 150 2022 en Coppel Tlajomulcowilson mendoza sanchezAinda não há avaliações

- Agenda Memo 13 NovDocumento9 páginasAgenda Memo 13 NovGuillermo Perez MoraAinda não há avaliações

- Informe de Valorización - Concentus Sac PDFDocumento3 páginasInforme de Valorización - Concentus Sac PDFYober MbaAinda não há avaliações

- Precios Distribuidor Marzo 2020Documento2 páginasPrecios Distribuidor Marzo 2020Ingrid RodriguezAinda não há avaliações

- Ajusteor InflacionDocumento8 páginasAjusteor InflacionYETZAIDY GARCIAAinda não há avaliações

- NR Acta Transportes 22022020 1200Documento4 páginasNR Acta Transportes 22022020 1200Vinicio NatarenoAinda não há avaliações

- Productos Avon S.A.: R.U.C. 20100078792 Boleta de Venta ElectronicaDocumento1 páginaProductos Avon S.A.: R.U.C. 20100078792 Boleta de Venta ElectronicaJaneth Ten ChuAinda não há avaliações

- COTI42895Documento1 páginaCOTI42895Sebastian RodriguezAinda não há avaliações

- Sistema de Riego Cosme en RW7+Documento50 páginasSistema de Riego Cosme en RW7+Ronald PucllasAinda não há avaliações

- Sill Ones Pro Form ADocumento9 páginasSill Ones Pro Form ACARLOS GALINDO MOLLEAinda não há avaliações

- Informe Pericial NeoDocumento8 páginasInforme Pericial NeoMaria SimonaAinda não há avaliações

- Catalogo Con Precios VARIADOS 07-Feb-2014Documento12 páginasCatalogo Con Precios VARIADOS 07-Feb-2014zzjoseAinda não há avaliações

- Monografia 01 Terminado Compras y VentasDocumento20 páginasMonografia 01 Terminado Compras y VentasYamil Gonzales paredesAinda não há avaliações

- Inventario 2022 Sistemas Actualizado NuevoDocumento24 páginasInventario 2022 Sistemas Actualizado NuevoIván RománAinda não há avaliações

- Acta de Modificación Parcial de Estatuto InterDocumento4 páginasActa de Modificación Parcial de Estatuto InterMharjori Pfuro VillantoyAinda não há avaliações

- Placas de VentaDocumento28 páginasPlacas de VentaElectrónicaMaciasAinda não há avaliações

- Soporte 1070Documento1 páginaSoporte 1070andylgp92.08Ainda não há avaliações

- Cotizacion 243Documento1 páginaCotizacion 243Dakamie Carranza AtalayAinda não há avaliações

- Boleta de Venta Electrónica: Cant. UM Cód. Descripción V/U P/U ImporteDocumento1 páginaBoleta de Venta Electrónica: Cant. UM Cód. Descripción V/U P/U ImporteMara LoaizaAinda não há avaliações

- Certificado AlquileDocumento1 páginaCertificado AlquileJair MejiaAinda não há avaliações

- GUIA 561-STADIUMDocumento1 páginaGUIA 561-STADIUMPablo MAAinda não há avaliações

- Proforma 2009115 Laptops I5Documento1 páginaProforma 2009115 Laptops I5edgard18Ainda não há avaliações

- Requisición de equipo de cómputo y accesoriosDocumento6 páginasRequisición de equipo de cómputo y accesoriosMiriam CastilloAinda não há avaliações

- Cuentas X CobrarDocumento4 páginasCuentas X CobrarEmersonQuirozAinda não há avaliações

- Acta de Asamblea ExtraordinariaDocumento27 páginasActa de Asamblea ExtraordinariaEmersonQuirozAinda não há avaliações

- O Cuanto Amo Yo Tu Ley Todo El Día Ella Es Mi MeditaciónDocumento1 páginaO Cuanto Amo Yo Tu Ley Todo El Día Ella Es Mi MeditaciónEmersonQuirozAinda não há avaliações

- Jehova Es Mi Pastor Nada Me FalteraDocumento1 páginaJehova Es Mi Pastor Nada Me FalteraEmersonQuirozAinda não há avaliações

- Escisión Total FinalDocumento84 páginasEscisión Total FinalEmersonQuiroz100% (1)

- CésarDocumento2 páginasCésarEmersonQuirozAinda não há avaliações

- Cuentas X CobrarDocumento4 páginasCuentas X CobrarEmersonQuirozAinda não há avaliações

- Ley General de Sociedades ComentadaDocumento63 páginasLey General de Sociedades ComentadaPitter CM67% (12)

- Proceso de ConstitucionDocumento36 páginasProceso de ConstitucionEmersonQuirozAinda não há avaliações

- Comentarios de La Ley General de SociedadesDocumento15 páginasComentarios de La Ley General de SociedadesEmersonQuirozAinda não há avaliações

- ¿Qué Es Un Cuento No Sexista?Documento19 páginas¿Qué Es Un Cuento No Sexista?Colegio de AlpartirAinda não há avaliações

- Monica Alimentos IDocumento13 páginasMonica Alimentos ITanya Camacho PerezAinda não há avaliações

- 4 Razones Por Las Que Loe Gerentes Deben Dedicar Mas Tiempo Al CoachingDocumento4 páginas4 Razones Por Las Que Loe Gerentes Deben Dedicar Mas Tiempo Al CoachingJorge SamirAinda não há avaliações

- Silabus Seguridad de Sistemas de Infromacion 2020 IDocumento4 páginasSilabus Seguridad de Sistemas de Infromacion 2020 IsantosAinda não há avaliações

- Reporte de Lectura de Los Seis Días de Ezzio D'ErricoDocumento6 páginasReporte de Lectura de Los Seis Días de Ezzio D'ErricoCeleste ContrerasAinda não há avaliações

- Origen Univ Peru Autonomía Lectura 2 - ADocumento11 páginasOrigen Univ Peru Autonomía Lectura 2 - AREYMER ROMEL HUAMANI PEREZAinda não há avaliações

- Entrevista A Estudiantes Del DiversificadoDocumento5 páginasEntrevista A Estudiantes Del DiversificadoLaura LopezAinda não há avaliações

- Generalidades de la ContabilidadDocumento42 páginasGeneralidades de la ContabilidadDavid Rueda RamirezAinda não há avaliações

- ChileDocumento69 páginasChileLuisa Irene Quezada QAinda não há avaliações

- Atencion Primaria y FamiliogramaDocumento38 páginasAtencion Primaria y FamiliogramaCassandra TorresAinda não há avaliações

- Matriz Bcg-Ge-MpcDocumento58 páginasMatriz Bcg-Ge-Mpcsandra milena estupiñan gilAinda não há avaliações

- Cuestionario A-B-CDocumento5 páginasCuestionario A-B-CLupithaa AcOstaAinda não há avaliações

- PasteleriaDocumento10 páginasPasteleriachrisAinda não há avaliações

- Eba U1 EaDocumento5 páginasEba U1 EaErika Alarcon100% (3)

- 2018 Diez Caracteristicas Del AnticristoDocumento4 páginas2018 Diez Caracteristicas Del AnticristoSegundo Fernando Pinta GuamánAinda não há avaliações

- Aditivos Utilizados en La Industria de Frutas y HortalizasDocumento25 páginasAditivos Utilizados en La Industria de Frutas y Hortalizasoscar martinez0% (1)

- Hesse, Konrad - Funciones de La ConstituciónDocumento4 páginasHesse, Konrad - Funciones de La ConstituciónManuel ValenciaAinda não há avaliações

- Trad - Echivalente Irina MavrodinDocumento5 páginasTrad - Echivalente Irina MavrodinFlavia ViasuAinda não há avaliações

- Hoja de Vida Iqx 2021Documento4 páginasHoja de Vida Iqx 2021Nathalia Rincon caicedoAinda não há avaliações

- Obligaciones y Deberes de Los NiñosDocumento4 páginasObligaciones y Deberes de Los NiñosMarcos Tun50% (2)

- Ámbar en Cuarto y Sin Su AmigoDocumento3 páginasÁmbar en Cuarto y Sin Su Amigodesajustado2888% (33)

- Hoja Sarel (Dragonborn, Druida)Documento3 páginasHoja Sarel (Dragonborn, Druida)Luca MalinAinda não há avaliações

- Workbook - WAVA PDFDocumento9 páginasWorkbook - WAVA PDFJustin zzstu BankoAinda não há avaliações

- Amparo NormaDocumento18 páginasAmparo NormaGianmarco Torres100% (1)

- Introducción Caprinos-1Documento13 páginasIntroducción Caprinos-1solange floresAinda não há avaliações

- Cuadro de ConclusionesDocumento11 páginasCuadro de ConclusionesIvonPaolaAinda não há avaliações

- Tarea 7 y 8Documento7 páginasTarea 7 y 8Liis PeraltaAinda não há avaliações

- La clasificación de los bienes en muebles e inmueblesDocumento26 páginasLa clasificación de los bienes en muebles e inmueblesk nrAinda não há avaliações

- Emprendimiento+unid +1+introducciónDocumento51 páginasEmprendimiento+unid +1+introduccióncarsotomaAinda não há avaliações

- Procesos independentistas en HispanoaméricaDocumento2 páginasProcesos independentistas en HispanoaméricaJosisaro SaldañaAinda não há avaliações