Você também pode gostar

- Inexactitudes RegistralesDocumento4 páginasInexactitudes RegistralesRomina MicaelaAinda não há avaliações

- Analisis de Sentencia de Interdicción - 3era TareaDocumento2 páginasAnalisis de Sentencia de Interdicción - 3era TareaMarjorie Sánchez Jacinto0% (1)

- Caso Práctico 1Documento1 páginaCaso Práctico 1Paola Arroyo VilcaAinda não há avaliações

- Caso Antauro HumalaDocumento29 páginasCaso Antauro HumalaManuel CorreaAinda não há avaliações

- Formalidad de La ConfirmaciónDocumento6 páginasFormalidad de La ConfirmaciónEster Cardenas0% (1)

- Corte Suprema falla a favor de empresa en caso contra municipalidadDocumento22 páginasCorte Suprema falla a favor de empresa en caso contra municipalidadMirley Zapata UrbinaAinda não há avaliações

- LeslieDocumento7 páginasLeslieLeslie MorenoAinda não há avaliações

- Informe - Sentencia de Vista CasDocumento2 páginasInforme - Sentencia de Vista CasanndyAinda não há avaliações

- Acta de Audiencia Unica de Alimentos - Fundada en ParteDocumento8 páginasActa de Audiencia Unica de Alimentos - Fundada en ParteMin Ae100% (1)

- Análisis HC HuatucDocumento8 páginasAnálisis HC HuatucOscar VercelliAinda não há avaliações

- Trabajo de Dº Inter. Privado Caso N 45Documento11 páginasTrabajo de Dº Inter. Privado Caso N 45Richard Carlos Villanueva GómezAinda não há avaliações

- Principio de La No AutoincriminaciónDocumento2 páginasPrincipio de La No AutoincriminaciónPatricia OMAinda não há avaliações

- Presentación Pleno Casatorio Civil VIIIDocumento5 páginasPresentación Pleno Casatorio Civil VIIICristian AgurtoAinda não há avaliações

- Análisis Del Artículo 1106 Del Código Civil PeruanoDocumento3 páginasAnálisis Del Artículo 1106 Del Código Civil PeruanoJuan PlazaAinda não há avaliações

- Ultra ViresDocumento13 páginasUltra ViresFernando PantaAinda não há avaliações

- Registros en el Perú: Personas, Bienes y DerechosDocumento1 páginaRegistros en el Perú: Personas, Bienes y DerechosAdriana Mora Huilcanina100% (1)

- Art 396 de Codigo Penal PeruanoDocumento7 páginasArt 396 de Codigo Penal PeruanoGabriel TarazonaAinda não há avaliações

- Normas aplicables al casoDocumento2 páginasNormas aplicables al casolenyAinda não há avaliações

- Practica #2 - TributarioDocumento5 páginasPractica #2 - TributarioPerla Esquivel FloresAinda não há avaliações

- Justificación externaDocumento4 páginasJustificación externakarlaAinda não há avaliações

- Casacion 1795-2011-LimaDocumento6 páginasCasacion 1795-2011-LimaJeanSalinasCorpusAinda não há avaliações

- Consecuencias de La Regulación Ineficaz de Las Normas AdministrativasDocumento3 páginasConsecuencias de La Regulación Ineficaz de Las Normas AdministrativasCalle SerranoAinda não há avaliações

- 5 La Oferta Al PublicoDocumento21 páginas5 La Oferta Al PublicoachafredyAinda não há avaliações

- Semana 15Documento2 páginasSemana 15Valentina Máxima Ticona Pilco100% (1)

- Prevaricato jurídico: análisis del delito y jurisprudenciaDocumento9 páginasPrevaricato jurídico: análisis del delito y jurisprudenciawily paco colqueAinda não há avaliações

- La Estabilidad Laboral en El PeruDocumento4 páginasLa Estabilidad Laboral en El PeruFrancisco Gonzales RengifoAinda não há avaliações

- El Bien Materia de La VentaDocumento23 páginasEl Bien Materia de La Ventarony segundo ferreyra mestanzaAinda não há avaliações

- Auto AdmisorioDocumento1 páginaAuto AdmisorioRonald RojasAinda não há avaliações

- Semana 03 - Tema 3 Tarea - Control JudicialDocumento2 páginasSemana 03 - Tema 3 Tarea - Control JudicialJannina Martínez Llucemo100% (1)

- Análisis de La Sentencia NDocumento2 páginasAnálisis de La Sentencia NJeaan Piero Aguirre AlvaradoAinda não há avaliações

- Sociedades civiles y sus tipos de responsabilidadDocumento5 páginasSociedades civiles y sus tipos de responsabilidadDiego Herrera MarínAinda não há avaliações

- Registro de Bien MuebleDocumento6 páginasRegistro de Bien MuebleBillclinton Chayanne Diaz AlatristaAinda não há avaliações

- Lex Mercatoria Uso y AplicaciónDocumento9 páginasLex Mercatoria Uso y AplicaciónGledis BoadasAinda não há avaliações

- El Procedimiento Administrativo y Trilateral SancionadorDocumento45 páginasEl Procedimiento Administrativo y Trilateral SancionadorguillebentuAinda não há avaliações

- Análisis de La Sentencia Tc-ExpDocumento6 páginasAnálisis de La Sentencia Tc-ExpFany Ruth Pare PAinda não há avaliações

- InhabilitaciónDocumento8 páginasInhabilitaciónCecilialejaAinda não há avaliações

- Tarea Procedimeinto RegistralDocumento10 páginasTarea Procedimeinto RegistralAlex EstrellaAinda não há avaliações

- 18 - Proceso Ejecutivo de Obligación de Formalizar DocumentoDocumento6 páginas18 - Proceso Ejecutivo de Obligación de Formalizar DocumentojuanAinda não há avaliações

- Dip Generalidades y CasoDocumento10 páginasDip Generalidades y CasoKatia Coronel SilvaAinda não há avaliações

- Ta1 - Casación 1075.2015.lima000Documento11 páginasTa1 - Casación 1075.2015.lima000JacquelineAinda não há avaliações

- CASACIÓN LABORAL #3577-2015, CallaoDocumento2 páginasCASACIÓN LABORAL #3577-2015, CallaoApril MezaAinda não há avaliações

- Analisis de SentenciaDocumento8 páginasAnalisis de SentenciaMore Annete100% (1)

- La Inexactitud Registral y Su Rectificación Utilizando La Doctrina y La LegislaciónDocumento23 páginasLa Inexactitud Registral y Su Rectificación Utilizando La Doctrina y La LegislaciónEnrique Tocas100% (1)

- Aliagagonzalezcristian - 167209 - 58130743 - Tarea Académica - Gestión Pública 3 (Final)Documento26 páginasAliagagonzalezcristian - 167209 - 58130743 - Tarea Académica - Gestión Pública 3 (Final)Yvan PerezAinda não há avaliações

- La Ejecución Forzada. Remate y AdjudicaciónDocumento12 páginasLa Ejecución Forzada. Remate y AdjudicaciónCarlos ManriqueAinda não há avaliações

- Contrato de Alquiler de Local Salonde BellezaDocumento2 páginasContrato de Alquiler de Local Salonde BellezaLindsay AshleyAinda não há avaliações

- EVALUACION T1 - Teoria General Del Derecho Cesar 23-10Documento13 páginasEVALUACION T1 - Teoria General Del Derecho Cesar 23-10Sarzamora González CmtvsAinda não há avaliações

- Casación #2434-2014 CuscoDocumento3 páginasCasación #2434-2014 CuscoCECP - Centro de Estudios de Derecho Civil100% (2)

- Planeamiento estratégico CEPLAN casos similaresDocumento3 páginasPlaneamiento estratégico CEPLAN casos similaresOswaldo CondoriAinda não há avaliações

- Derecho Internacional Privado Estructura Del DipDocumento1 páginaDerecho Internacional Privado Estructura Del DipLuis Angel Yo mona Yo monaAinda não há avaliações

- S07 - Derecho Registral y NotarialDocumento10 páginasS07 - Derecho Registral y NotarialMaricielo Estefani Zapata FigueroaAinda não há avaliações

- Los Contratos de Locación de Servicios y Su DesnaturalizaciónDocumento4 páginasLos Contratos de Locación de Servicios y Su Desnaturalizaciónmiguel eric cerron camposAinda não há avaliações

- Alegatos de Apertura de La Procuraduría Especializada en Trafico de Drogas y OtrosDocumento3 páginasAlegatos de Apertura de La Procuraduría Especializada en Trafico de Drogas y OtrosMarco Luque Ruelas100% (1)

- CASACIONDocumento3 páginasCASACIONJuan CarlosAinda não há avaliações

- Derecho Tributario I (Código Tributario) - Tribunal FiscalDocumento4 páginasDerecho Tributario I (Código Tributario) - Tribunal FiscalRodrigoTaipe93Ainda não há avaliações

- Herencia Anticipada PDFDocumento2 páginasHerencia Anticipada PDFEPablo Natividad RojasAinda não há avaliações

- Examen - (ACV-S08) - Autoevaluación de La Unidad 4Documento4 páginasExamen - (ACV-S08) - Autoevaluación de La Unidad 4Fátima Guadaña100% (1)

- Monografia Procedimiento Registral2Documento31 páginasMonografia Procedimiento Registral2Magleny AlejoAinda não há avaliações

- 2 PPT Tributación Internacional y Convenios para Evitar La Doble Imposición PDFDocumento87 páginas2 PPT Tributación Internacional y Convenios para Evitar La Doble Imposición PDFepsaenz epsaenz epsaAinda não há avaliações

- Tributación No DomiciliadosDocumento27 páginasTributación No DomiciliadosNeri RivasAinda não há avaliações

- Arquitectura de Base DatosDocumento31 páginasArquitectura de Base DatosAlejandro Sobrado HuaquinoAinda não há avaliações

- 02 - Bueno Es AlabarDocumento9 páginas02 - Bueno Es AlabarGaston Guillermo Bustos Quintana100% (3)

- Caso de Uso de Negocio Paso A Paso-1Documento6 páginasCaso de Uso de Negocio Paso A Paso-1Alejandro Sobrado HuaquinoAinda não há avaliações

- La Disrupcion Del TalentoDocumento50 páginasLa Disrupcion Del TalentoruyguillermoAinda não há avaliações

- AdsiDocumento1 páginaAdsiAlejandro Sobrado HuaquinoAinda não há avaliações

- Análisis MusicalDocumento4 páginasAnálisis MusicalAlejandro Sobrado HuaquinoAinda não há avaliações

- Arquitectura de Base DatosDocumento31 páginasArquitectura de Base DatosAlejandro Sobrado HuaquinoAinda não há avaliações

- Tarea 3 Base de DatosDocumento2 páginasTarea 3 Base de DatosAlejandro Sobrado HuaquinoAinda não há avaliações

- Rúbricas Del Proyecto GrupalDocumento2 páginasRúbricas Del Proyecto GrupalAlejandro Sobrado HuaquinoAinda não há avaliações

- Trompeta 1Documento3 páginasTrompeta 1Alejandro Sobrado HuaquinoAinda não há avaliações

- Responsabilidad Social y Ética de La EmpresaDocumento4 páginasResponsabilidad Social y Ética de La EmpresaAlejandro Sobrado HuaquinoAinda não há avaliações

- Caratula ElimDocumento1 páginaCaratula ElimAlejandro Sobrado HuaquinoAinda não há avaliações

- Tiempos VerbalesDocumento18 páginasTiempos VerbalesAlejandro Sobrado HuaquinoAinda não há avaliações

- Semana 09Documento37 páginasSemana 09Alejandro Sobrado HuaquinoAinda não há avaliações

- 100000i52n BasededatosDocumento5 páginas100000i52n BasededatosAlejandro Sobrado HuaquinoAinda não há avaliações

- Sistemas de InformacionDocumento5 páginasSistemas de InformacionAlejandro Sobrado HuaquinoAinda não há avaliações

- Criterios de VinculaciónDocumento1 páginaCriterios de VinculaciónAlejandro Sobrado HuaquinoAinda não há avaliações

- Star BucksDocumento10 páginasStar BucksAlejandro Sobrado HuaquinoAinda não há avaliações

- D.L Moody - La Gracia SoberanaDocumento77 páginasD.L Moody - La Gracia Soberanajosep_goigAinda não há avaliações

- IntroDocumento2 páginasIntroAlejandro Sobrado HuaquinoAinda não há avaliações

- AdsiDocumento1 páginaAdsiAlejandro Sobrado HuaquinoAinda não há avaliações

- Carmine Caruso Method Adapted by Julie LandsmanDocumento14 páginasCarmine Caruso Method Adapted by Julie LandsmanAlejandro Sobrado Huaquino100% (1)

- 1 PC UnicaDocumento1 página1 PC UnicaAlejandro Sobrado HuaquinoAinda não há avaliações

- Caracteristicas de Un EmprendedorDocumento1 páginaCaracteristicas de Un EmprendedorAlejandro Sobrado HuaquinoAinda não há avaliações

- CD Sem11 Ses01diseo de ClaseDocumento4 páginasCD Sem11 Ses01diseo de ClaseAlejandro Sobrado HuaquinoAinda não há avaliações

- CarusoDocumento1 páginaCarusoAlejandro Sobrado HuaquinoAinda não há avaliações

- He Decidido Seguir A CristoDocumento2 páginasHe Decidido Seguir A CristoAlejandro Sobrado HuaquinoAinda não há avaliações

- MovimientoDeProyectiles. VPDocumento7 páginasMovimientoDeProyectiles. VPvl4d111Ainda não há avaliações

- MB2 Sem11 Ses02 TFADocumento9 páginasMB2 Sem11 Ses02 TFAAlejandro Sobrado HuaquinoAinda não há avaliações

- Agua MalaDocumento2 páginasAgua MalaMarycruz PalomequeAinda não há avaliações

- Acta de Caja MenorDocumento2 páginasActa de Caja MenorConstanza PINILLA SIERRAAinda não há avaliações

- Caso La PolarDocumento3 páginasCaso La PolarEver AlexanderAinda não há avaliações

- Estados Financieros INca Toys Semana2Documento10 páginasEstados Financieros INca Toys Semana2CesaraugustoAinda não há avaliações

- BBVA Estados Financieros Anuales Individuales 2004-2006Documento76 páginasBBVA Estados Financieros Anuales Individuales 2004-2006Noelia CahuanaAinda não há avaliações

- Regimen EspecialDocumento21 páginasRegimen EspecialMaria Doris Alberca RobledoAinda não há avaliações

- Ley 8816 - EndeudamientoDocumento10 páginasLey 8816 - EndeudamientoJuanManuelTorrezAinda não há avaliações

- Como Opera PDVSADocumento2 páginasComo Opera PDVSAmarkweemsAinda não há avaliações

- RepartoUtilidadesDocumento8 páginasRepartoUtilidadesJose120893Ainda não há avaliações

- Clasificación y tipos de cuentas contablesDocumento1 páginaClasificación y tipos de cuentas contablesBelu SottileAinda não há avaliações

- Guia de Matematica FinancieraDocumento2 páginasGuia de Matematica FinancieraAnonymous wrZ2NzvOCAinda não há avaliações

- Caso EmpresarialDocumento8 páginasCaso EmpresarialJaime CuadrosAinda não há avaliações

- Demanda de Ejecución de Garantía Hipotecaria por $9,000Documento5 páginasDemanda de Ejecución de Garantía Hipotecaria por $9,000cruzefrainAinda não há avaliações

- Administración Del CréditoDocumento14 páginasAdministración Del CréditoAdriana Escobar GonzálezAinda não há avaliações

- El Banco FIE Es El Número Uno Del Sistema en EficienciaDocumento4 páginasEl Banco FIE Es El Número Uno Del Sistema en EficienciaRoberto Sanchez SanchezAinda não há avaliações

- Razones FinancierasDocumento22 páginasRazones FinancierasCriss FunesAinda não há avaliações

- Proyecto Jeans ReversiblesDocumento40 páginasProyecto Jeans ReversiblesDiana MendozaAinda não há avaliações

- Balance General de La EmpresaDocumento6 páginasBalance General de La EmpresaMichael MayoAinda não há avaliações

- Módulo 3 - Ejercitación EnunciadoDocumento50 páginasMódulo 3 - Ejercitación EnunciadoWeb Automotoresonline On LineAinda não há avaliações

- Problemas capitalización simpleDocumento3 páginasProblemas capitalización simpleanon_331617797Ainda não há avaliações

- Clase-Semana 1 - Auditoria Sistema Tributario y Obligación TributariaDocumento24 páginasClase-Semana 1 - Auditoria Sistema Tributario y Obligación TributariaJosé JuniorAinda não há avaliações

- El Plan de Las Inversiones en El Establecimiento ComercialDocumento11 páginasEl Plan de Las Inversiones en El Establecimiento ComercialD Pelaez50% (6)

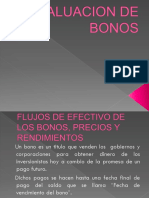

- Bonos 1a ParteDocumento35 páginasBonos 1a ParteCesar Zarate100% (1)

- Contabilidad bancaria: Aspectos clave y transaccionesDocumento4 páginasContabilidad bancaria: Aspectos clave y transaccionesJenny Patricia Jaimes DuranAinda não há avaliações

- Guía Práctica Medición Actividad Económica1 1Documento2 páginasGuía Práctica Medición Actividad Económica1 1Andres TorresAinda não há avaliações

- Proyecto Chocolates La Delicia TIR NPV Análisis RentabilidadDocumento3 páginasProyecto Chocolates La Delicia TIR NPV Análisis RentabilidadSebastian Barrera AlcalaAinda não há avaliações

- Palanqueo FinancieroDocumento14 páginasPalanqueo FinancieroAlvaro Mendoza EscalanteAinda não há avaliações

- Ejercicios Propuestos A Interes Simple Jhonny MezaDocumento2 páginasEjercicios Propuestos A Interes Simple Jhonny MezaAlfonso GutierrezAinda não há avaliações

- Contrato de Mutuo Con Garantia Mobiliaria de VehicularDocumento11 páginasContrato de Mutuo Con Garantia Mobiliaria de VehicularRichard Smith Flores LeonAinda não há avaliações

- Matemática financiera - interés y descuento simple UMSADocumento2 páginasMatemática financiera - interés y descuento simple UMSAAdriana PinillaAinda não há avaliações