Você também pode gostar

- Calculo Pe VAN y TIRDocumento66 páginasCalculo Pe VAN y TIRAlvaro VelascoAinda não há avaliações

- Manual Activos FijosDocumento16 páginasManual Activos FijosAlejandro SosaAinda não há avaliações

- Glosario BásicoDocumento10 páginasGlosario BásicoSolaxtroix Güédexz Del Castillo CajiasAinda não há avaliações

- Métodos de DepreciaciónDocumento3 páginasMétodos de DepreciaciónRuth RomeroAinda não há avaliações

- Sociedad Por Acciones Simplificada (S.A.S) : Ventajas DesventajasDocumento4 páginasSociedad Por Acciones Simplificada (S.A.S) : Ventajas Desventajasluisa sarmientoAinda não há avaliações

- Plan de Exportacion Ventas KiwichaDocumento42 páginasPlan de Exportacion Ventas KiwichashevygaAinda não há avaliações

- 2 CostosDocumento118 páginas2 CostosAlcanfred Cte BtoAinda não há avaliações

- 10 Estados FinancierosDocumento56 páginas10 Estados FinancierosJuan A. Ramos Rojas100% (1)

- Organización Del Área de Contabilidad en EmpresasDocumento1 páginaOrganización Del Área de Contabilidad en EmpresasJESÚS JOSÉAinda não há avaliações

- Factoring InternacionalDocumento6 páginasFactoring InternacionalKevin Sopla MedinaAinda não há avaliações

- TESIS PROYECTO YovisDocumento66 páginasTESIS PROYECTO YovisLuis Mateo Cespedes UsedaAinda não há avaliações

- Gestión de Flujo de CajaDocumento32 páginasGestión de Flujo de CajasebastianAinda não há avaliações

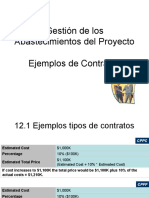

- Ejemplos de ContratosDocumento7 páginasEjemplos de ContratosElda DuranAinda não há avaliações

- Glosario de Términos FinancierosDocumento5 páginasGlosario de Términos FinancierosMI CMAinda não há avaliações

- Bravo Colicoi, Karina CarmenDocumento17 páginasBravo Colicoi, Karina CarmenKary AprhilAinda não há avaliações

- Sesion 14 - Informe Final de AuditoriaDocumento16 páginasSesion 14 - Informe Final de AuditoriaFidel HuachosAinda não há avaliações

- Linea de Lavado y Peletizado Pe PP 1,000 KGHRDocumento12 páginasLinea de Lavado y Peletizado Pe PP 1,000 KGHR'ranita RavidizhAinda não há avaliações

- Texto Documentacion Contable PDFDocumento123 páginasTexto Documentacion Contable PDFfrankolivas0% (1)

- Estados Financieros y Notas A Diciembre 31 de 2018 Coopdesalud LtdaDocumento35 páginasEstados Financieros y Notas A Diciembre 31 de 2018 Coopdesalud LtdaBrayan Danilo Guerrero ArenasAinda não há avaliações

- Glosario de Términos Económico FinancierosDocumento125 páginasGlosario de Términos Económico FinancierosEnricke MendozaAinda não há avaliações

- Plan de Cuentas Contables de CamaroneraDocumento11 páginasPlan de Cuentas Contables de CamaroneraLizbeth CaicedoAinda não há avaliações

- 279 - TTG - Diseño de Un Programa de Mantenimiento Preventivo A Los Equipos Pesados de La Empresa CenttracarDocumento130 páginas279 - TTG - Diseño de Un Programa de Mantenimiento Preventivo A Los Equipos Pesados de La Empresa CenttracarRobin SanchezAinda não há avaliações

- Glosario de Términos ContablesDocumento6 páginasGlosario de Términos ContablesMedalyth Mundaca GonzalesAinda não há avaliações

- Las Reservas y DividendosDocumento7 páginasLas Reservas y DividendosBill BylAinda não há avaliações

- Trabajo Colaborativo Grupo 3Documento12 páginasTrabajo Colaborativo Grupo 3CG AitakAinda não há avaliações

- Beneficios Post EmpleoDocumento3 páginasBeneficios Post EmpleoYESICA HERRERA CARPIOAinda não há avaliações

- Exp # 5 Sociedades Comandita Simple - Comandita Por AccionesDocumento28 páginasExp # 5 Sociedades Comandita Simple - Comandita Por AccionesSantiago RíosAinda não há avaliações

- Tcea Beneficio-Costo Trabajo de FinanzasDocumento31 páginasTcea Beneficio-Costo Trabajo de FinanzasVanessa Gil ReyesAinda não há avaliações

- GRUPO - 4 - Modelo de Creación de Valor para El ClienteDocumento5 páginasGRUPO - 4 - Modelo de Creación de Valor para El ClienteMarco ChicaizaAinda não há avaliações

- Planilla de RemuneracionesDocumento10 páginasPlanilla de RemuneracionesJoel VegaAinda não há avaliações

- F.711 - DJ GPH PDFDocumento2 páginasF.711 - DJ GPH PDFGabriel RosujovskyAinda não há avaliações

- Informe Hotelera Grupo 06Documento56 páginasInforme Hotelera Grupo 06Frank Gil ReateguiAinda não há avaliações

- Matriz de AdministraciónDocumento30 páginasMatriz de AdministraciónlizAinda não há avaliações

- Plan de CuentasDocumento5 páginasPlan de CuentasClaudia VargasAinda não há avaliações

- Taller de Contabilidad BancariaDocumento5 páginasTaller de Contabilidad BancariamaldonadoszoraAinda não há avaliações

- Des PachoDocumento10 páginasDes PachoKevin Diaz BonillaAinda não há avaliações

- Presentación Grupo 4Documento19 páginasPresentación Grupo 4Angie CruzAinda não há avaliações

- MAKE TO ORDER TesisDocumento169 páginasMAKE TO ORDER TesisFederico González LópezAinda não há avaliações

- Docu 7 Glosario de Terminos ContablesDocumento27 páginasDocu 7 Glosario de Terminos ContablesJulio César Talledo De LamaAinda não há avaliações

- Practica Calificada CepebanDocumento1 páginaPractica Calificada CepebanKennedy Vargas PanduroAinda não há avaliações

- SAP - SUPERMERCADO v.1.3Documento37 páginasSAP - SUPERMERCADO v.1.3Alanoca Blanco MarlynAinda não há avaliações

- Planilla de RemuneracionesDocumento16 páginasPlanilla de RemuneracionesJHONATANAinda não há avaliações

- El Estado de Flujo de EfectivoDocumento2 páginasEl Estado de Flujo de EfectivoYuli QuintoAinda não há avaliações

- Acciones de Inversión VS Acciones Comunes en El PerúDocumento5 páginasAcciones de Inversión VS Acciones Comunes en El PerúHalbert AguirreAinda não há avaliações

- Resumen Amortizacion PDFDocumento4 páginasResumen Amortizacion PDFMiguel RuizAinda não há avaliações

- Ahorro y PréstamoDocumento46 páginasAhorro y PréstamoJeanpierre Carrasco SeguraAinda não há avaliações

- Introducción a los bonos y la bolsa de valoresDocumento54 páginasIntroducción a los bonos y la bolsa de valoresMaritha Yssela VillaNueva100% (1)

- 1263936671nmineria 11Documento100 páginas1263936671nmineria 11HugomanAinda não há avaliações

- Plan ContableDocumento33 páginasPlan ContableElvia JcAinda não há avaliações

- Nic 8 2018Documento64 páginasNic 8 2018Karen Portal PretelAinda não há avaliações

- Definición y clasificación de pasivosDocumento13 páginasDefinición y clasificación de pasivosDarcsenAinda não há avaliações

- Contabilidad de Instituciones Financieras CPTDocumento55 páginasContabilidad de Instituciones Financieras CPTJheydi Espinoza ChavezAinda não há avaliações

- TP B&G - Banco MacroDocumento26 páginasTP B&G - Banco MacroAldi AmayaAinda não há avaliações

- UNIDAD 1 - Estructura de Los Mercados FinancierosDocumento42 páginasUNIDAD 1 - Estructura de Los Mercados FinancierosJafet FloresAinda não há avaliações

- Diplomado en indicadores de gestión y Balanced Scorecard: Creación de valor y rendimiento empresarialDocumento17 páginasDiplomado en indicadores de gestión y Balanced Scorecard: Creación de valor y rendimiento empresarialwilfredorangelucvAinda não há avaliações

- Lineamientos para El Cierre de Las Brechas Financieras Entre Hombres y Mujeres en CRDocumento80 páginasLineamientos para El Cierre de Las Brechas Financieras Entre Hombres y Mujeres en CRAndrea MillaAinda não há avaliações

- Glosario Terminos FinancierosDocumento9 páginasGlosario Terminos Financieroseduardo velosaAinda não há avaliações

- Glosario de Términos Económicos y FinancierosDocumento25 páginasGlosario de Términos Económicos y FinancierosDiego MorilloAinda não há avaliações

- Trabajo Nro 9Documento22 páginasTrabajo Nro 9Rojas JesusAinda não há avaliações

- Terminos Empresariales y FinancierosDocumento8 páginasTerminos Empresariales y FinancierosnicolasAinda não há avaliações

- Un Sistema Universal de SeñalizaciónDocumento88 páginasUn Sistema Universal de Señalizacióndanielle8suarezAinda não há avaliações

- Diameter Protocol Tarea Invest.Documento13 páginasDiameter Protocol Tarea Invest.Mauricio DiazAinda não há avaliações

- Guía de Ejercicios Unidad 3 PTM0 Ciclo 01-2022Documento9 páginasGuía de Ejercicios Unidad 3 PTM0 Ciclo 01-2022Mauricio DiazAinda não há avaliações

- Diseño de Red TelefónicaDocumento16 páginasDiseño de Red TelefónicaMauricio DiazAinda não há avaliações

- Clase No.5 - Teoria Celular v1.0 - Espacio para Apuntes (Ing. Raul Pineda)Documento17 páginasClase No.5 - Teoria Celular v1.0 - Espacio para Apuntes (Ing. Raul Pineda)Mauricio DiazAinda não há avaliações

- Megaco y MGCP Tarea Invest.Documento14 páginasMegaco y MGCP Tarea Invest.Mauricio DiazAinda não há avaliações

- Megaco y MGCP Tarea Invest.Documento14 páginasMegaco y MGCP Tarea Invest.Mauricio DiazAinda não há avaliações

- Nuevo Documento de Microsoft WordDocumento1 páginaNuevo Documento de Microsoft WordMauricio DiazAinda não há avaliações

- FCA3-Laboratorio 1 - Ley de Coulomb 2022 PDFDocumento6 páginasFCA3-Laboratorio 1 - Ley de Coulomb 2022 PDFMauricio DiazAinda não há avaliações

- Cálculo de cuotas, intereses y amortización de préstamos personalesDocumento9 páginasCálculo de cuotas, intereses y amortización de préstamos personalesJaime SotoAinda não há avaliações

- Termodinámica: Guía de ejercicios de conceptos básicosDocumento2 páginasTermodinámica: Guía de ejercicios de conceptos básicosMauricio DiazAinda não há avaliações

- Clase 2Documento1 páginaClase 2Mauricio DiazAinda não há avaliações

- Horarios de FACETDocumento1 páginaHorarios de FACETMauricio DiazAinda não há avaliações

- 2022 Calor y EntalpiaDocumento20 páginas2022 Calor y EntalpiaMauricio DiazAinda não há avaliações

- 1.31 Tipos de ConfiguracionesDocumento13 páginas1.31 Tipos de ConfiguracionesMauricio DiazAinda não há avaliações

- LAB3FUNDA1Documento19 páginasLAB3FUNDA1Mauricio DiazAinda não há avaliações

- Guía de Ejercicios Unidad 2 PTM0 Ciclo 01-2021Documento2 páginasGuía de Ejercicios Unidad 2 PTM0 Ciclo 01-2021Mauricio DiazAinda não há avaliações

- Horarios de FACET y TALLERDocumento1 páginaHorarios de FACET y TALLERMauricio DiazAinda não há avaliações

- Zonificación ambiental AyutuxtepequeDocumento53 páginasZonificación ambiental Ayutuxtepequenancy peñaAinda não há avaliações

- 1primer Día de Clase Ma02 2020Documento28 páginas1primer Día de Clase Ma02 2020Mauricio DiazAinda não há avaliações

- AM FM modulación tiposDocumento38 páginasAM FM modulación tiposMauricio DiazAinda não há avaliações

- Digital 20476 PDFDocumento216 páginasDigital 20476 PDFJoseAinda não há avaliações

- Manual de Laboratorio FCA2 - 2021Documento53 páginasManual de Laboratorio FCA2 - 2021Mauricio DiazAinda não há avaliações

- Proyecto Jabon y MielDocumento1 páginaProyecto Jabon y MielMauricio DiazAinda não há avaliações

- Presentacion Final 1Documento8 páginasPresentacion Final 1Mauricio DiazAinda não há avaliações

- Modulación FSKDocumento17 páginasModulación FSKMauricio DiazAinda não há avaliações

- Ejeercicios de Potencia Promedio Sel2Documento2 páginasEjeercicios de Potencia Promedio Sel2Mauricio DiazAinda não há avaliações

- Compuerta PDFDocumento8 páginasCompuerta PDFMauricio DiazAinda não há avaliações

- Digital 20476Documento10 páginasDigital 20476Mauricio DiazAinda não há avaliações

- Examen - Parcial II Unidad-Gerencia FinancieraDocumento3 páginasExamen - Parcial II Unidad-Gerencia FinancieraEusebio SarmientoAinda não há avaliações

- Microfinanzas y Desarrollo: Un Dilema No Resuelto: Por Jesús Javier González AlcázarDocumento2 páginasMicrofinanzas y Desarrollo: Un Dilema No Resuelto: Por Jesús Javier González Alcázarapi-73197271Ainda não há avaliações

- Inversiones permanentes y viabilidad financieraDocumento15 páginasInversiones permanentes y viabilidad financieraIvann LamasAinda não há avaliações

- Condiciones Del Factoring de Los BancosDocumento5 páginasCondiciones Del Factoring de Los BancosOmar Enrique Chinchayan VelasquezAinda não há avaliações

- Tercera Practica de Excel FinancieroDocumento16 páginasTercera Practica de Excel FinancieroPedro RObertlingk Rojas CalsinAinda não há avaliações

- 87 88TesisClaudiaTeresaDocumento383 páginas87 88TesisClaudiaTeresacristovive77Ainda não há avaliações

- Folleto Finanzas Septiembre 16Documento85 páginasFolleto Finanzas Septiembre 16Argelia ZambranoAinda não há avaliações

- Planeacion Financiera Unidad 2Documento10 páginasPlaneacion Financiera Unidad 2ORTEGA GOMEZ JOHAN ALEXISAinda não há avaliações

- PAGARÉDocumento22 páginasPAGARÉMaxRojasNarciso0% (1)

- NIC 2 InventariosDocumento6 páginasNIC 2 InventariosxbennyxdAinda não há avaliações

- Inversiones Financieras: Análisis y casos prácticosDocumento9 páginasInversiones Financieras: Análisis y casos prácticosYessi ShInigami100% (1)

- Feliz ViajeDocumento3 páginasFeliz ViajeEstefania Peña50% (2)

- 15 de Marzo 21355 20 de Abril 16963 25 de Mayo 23928 31 de JulioDocumento3 páginas15 de Marzo 21355 20 de Abril 16963 25 de Mayo 23928 31 de JulioEli_Lindemann20sAinda não há avaliações

- Elementos Politica Comercial MexDocumento1 páginaElementos Politica Comercial MexYolanda D Roldán100% (1)

- El Perú Desde Que Se Declaró Independiente Atravesaba Una Fuerte CrisisDocumento3 páginasEl Perú Desde Que Se Declaró Independiente Atravesaba Una Fuerte Crisismilller campos sndovalAinda não há avaliações

- Capitulo 1Documento14 páginasCapitulo 1Adriana Patricia RAMOS GOMEZAinda não há avaliações

- El Interes Simple y Compuesto en El Campo Empresarial CoditaaaaDocumento2 páginasEl Interes Simple y Compuesto en El Campo Empresarial CoditaaaaKeyla Dayana Mauricio BaconAinda não há avaliações

- Valor UIT 2010 PDFDocumento2 páginasValor UIT 2010 PDFEdson Arturo Quispe SánchezAinda não há avaliações

- Interés Simple y CompuestoDocumento10 páginasInterés Simple y Compuestoim_04Ainda não há avaliações

- Reyes - Z - Jose - Omar - Mapa - Conceptual - Ciclo - Financiero - A - Largo - Plazoactividad 4 Sesion 1Documento2 páginasReyes - Z - Jose - Omar - Mapa - Conceptual - Ciclo - Financiero - A - Largo - Plazoactividad 4 Sesion 1omar reyes100% (2)

- Clausulas Que Pueden Contenerce en La Letra de CambioDocumento12 páginasClausulas Que Pueden Contenerce en La Letra de Cambiolenny12180% (1)

- Como Inicia El Periodo ContableDocumento6 páginasComo Inicia El Periodo Contablechristian_arguello_2Ainda não há avaliações

- Guía de InteresDocumento22 páginasGuía de Interesbryan0% (1)

- Proposiciones de MDocumento2 páginasProposiciones de MMilton Gabriel Suárez ChávezAinda não há avaliações

- La gestión interna de los impagados empresarialesDocumento4 páginasLa gestión interna de los impagados empresarialesCarlosAndresOcampoEguigurems100% (1)

- SIAFDocumento86 páginasSIAFGerson CosaleanAinda não há avaliações

- Contabilidad y finanzas: Taller de costos - Práctica No 5Documento14 páginasContabilidad y finanzas: Taller de costos - Práctica No 5RolandoDavidHerbas100% (1)

- Contrato de CréditoDocumento16 páginasContrato de CréditoxicalexAinda não há avaliações

- Operaciones Neutras 7Documento19 páginasOperaciones Neutras 7Sadith Giraldo BordaAinda não há avaliações

- Calendario Tributario 2018Documento2 páginasCalendario Tributario 2018Laura CristinaAinda não há avaliações