Você também pode gostar

- Bonos BANCARIO GUATEMALADocumento12 páginasBonos BANCARIO GUATEMALADenilson HerreraAinda não há avaliações

- Bono BancarioDocumento3 páginasBono BancarioCarlos Fernando Rosales56% (9)

- El Vale y Bonos BancariosDocumento21 páginasEl Vale y Bonos BancariosLeonel VasquezAinda não há avaliações

- Bono Bancario Versión 2Documento7 páginasBono Bancario Versión 2Randy Gustavo OrellanaAinda não há avaliações

- Bono BancarioDocumento13 páginasBono BancarioMari Ambrosio100% (1)

- Bono de PrendaDocumento3 páginasBono de PrendaHaeNggiHaeusslerAinda não há avaliações

- El Vale Mercantil IIDocumento5 páginasEl Vale Mercantil IIMelina Gaitan100% (1)

- Trabajo No. 1 Mercantil DebenturesDocumento14 páginasTrabajo No. 1 Mercantil DebenturesShenny AldanaAinda não há avaliações

- Vale, Forma de Circulacion Vencimiento Naturaleza JuridicaDocumento3 páginasVale, Forma de Circulacion Vencimiento Naturaleza JuridicaGregory The-Grego Deajay50% (2)

- ValeDocumento2 páginasValeJuan Luis Hidalgo Castellanos33% (3)

- Certificado de Depósito y Bono de PrendaDocumento13 páginasCertificado de Depósito y Bono de PrendaFREDY FERNANDO VELASQUEZ TEPÉAinda não há avaliações

- Las Obligaciones de Las Sociedades o DebenturesDocumento9 páginasLas Obligaciones de Las Sociedades o DebenturesHugo Alberto Gómez Fuentes100% (2)

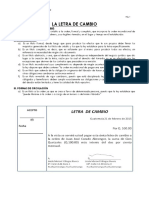

- Modelos de Letras de CambioDocumento2 páginasModelos de Letras de CambioHugo Alberto Gómez Fuentes100% (2)

- Trabajo de DebenturesDocumento5 páginasTrabajo de DebenturesMichelle DávilaAinda não há avaliações

- Requisitos y Formalidades de Los Certificados FiduciariosDocumento8 páginasRequisitos y Formalidades de Los Certificados FiduciariosFredy MartínezAinda não há avaliações

- El AvalDocumento18 páginasEl AvalMariela Cabrera CedilloAinda não há avaliações

- Sociedades DebenturesDocumento26 páginasSociedades DebenturesCynthiaAbigaí100% (2)

- Certifica de DepósitoDocumento1 páginaCertifica de DepósitoAndreiitha Vásquez100% (4)

- Certificados FiduciariosDocumento21 páginasCertificados FiduciariosJenniffer Alvarez75% (16)

- Vale y Pagare FinalDocumento17 páginasVale y Pagare FinalJacky Alvarez MoralesAinda não há avaliações

- El Cheque en El Derecho MercantilDocumento6 páginasEl Cheque en El Derecho Mercantiljulio pineda marín100% (1)

- DERECHO - MERCANTIL - II - CLASE - 9 Certificados de Depósito y Bonos de PrendaDocumento23 páginasDERECHO - MERCANTIL - II - CLASE - 9 Certificados de Depósito y Bonos de PrendaDurman Mich67% (3)

- Cedula HipotecariaDocumento11 páginasCedula HipotecariaEstuardo DomínguezAinda não há avaliações

- Resumen Cedulas Hipotecaris Grupo 8Documento4 páginasResumen Cedulas Hipotecaris Grupo 8Berny Miguel Juarez Robles100% (2)

- Modelo de Bono BancarioDocumento1 páginaModelo de Bono BancarioAnonymous oDXuRgT100% (13)

- El ValeDocumento9 páginasEl ValeDiego Emilio Perez100% (2)

- Carta de Porte y Conocimiento de Embarque Vale y Pagare Factura CambiaríaDocumento22 páginasCarta de Porte y Conocimiento de Embarque Vale y Pagare Factura CambiaríaLópez Portillo Vidal José100% (2)

- El Cheque, Bono de Prenda y Cédula HipotecariaDocumento24 páginasEl Cheque, Bono de Prenda y Cédula HipotecariaLópez Portillo Vidal José50% (2)

- Certificado FiduciarioDocumento7 páginasCertificado Fiduciarioynto_2011100% (2)

- Antecedentes y Historia de La Factura CambiariaDocumento3 páginasAntecedentes y Historia de La Factura CambiariaJonathan Ardila Vergara75% (4)

- Certificado de Depósito y Bono de PrendaDocumento8 páginasCertificado de Depósito y Bono de PrendaBrayan Castillo100% (1)

- Modelo de DebentureDocumento3 páginasModelo de Debenturebenny83% (6)

- Titulos de Crédito en GuatemalaDocumento11 páginasTitulos de Crédito en GuatemalaJo J. Jimenez88% (8)

- Títulos de Crédito de GuatemalaDocumento26 páginasTítulos de Crédito de GuatemalaDiego EscobarAinda não há avaliações

- ChequeDocumento5 páginasChequejosue gil100% (2)

- Modelo DebentureDocumento2 páginasModelo DebentureJF Jolon86% (14)

- Factura CambiariaDocumento5 páginasFactura CambiariaHugo Alberto Gómez FuentesAinda não há avaliações

- Titulos de Credito TareaDocumento44 páginasTitulos de Credito TareaJeremyAlfaro100% (1)

- Modelo de Bono en PrendaDocumento4 páginasModelo de Bono en PrendaShelvyAinda não há avaliações

- Guía Carta de Porte y Conocimiento de EmbarqueDocumento3 páginasGuía Carta de Porte y Conocimiento de EmbarqueKike S Trombonist67% (3)

- CARTA de PORTE MERCANTILDocumento16 páginasCARTA de PORTE MERCANTILLesther Austin Guillermo100% (2)

- Texto ParaleloDocumento54 páginasTexto ParaleloCinthia MarielaAinda não há avaliações

- Cancelacion de Un Titulo de Credito, TramiteDocumento3 páginasCancelacion de Un Titulo de Credito, Tramiteoever09Ainda não há avaliações

- Prontuario Titulos de Credito GuatemalaDocumento76 páginasProntuario Titulos de Credito GuatemalaOsmar Noriega85% (34)

- Cedula HipotecariaDocumento15 páginasCedula Hipotecariachina100% (2)

- Ejemplo DebentureDocumento3 páginasEjemplo DebentureSergio Rojas100% (2)

- Guia de Clase Letra de CambioDocumento12 páginasGuia de Clase Letra de CambioKike S TrombonistAinda não há avaliações

- Cuadro Comparativo Letra de Cambio DebentureDocumento2 páginasCuadro Comparativo Letra de Cambio DebentureErik Morales100% (2)

- Modelo de DebentureDocumento1 páginaModelo de DebentureDiego100% (1)

- El Vale y La Factura Cambiaria 15-04-16Documento7 páginasEl Vale y La Factura Cambiaria 15-04-16Anguila Angel Anguila AngelAinda não há avaliações

- Modelos Prontuario MercantilDocumento13 páginasModelos Prontuario MercantilAndrea BarriosAinda não há avaliações

- Modelos de La Letra de Cambio GuatemalaDocumento9 páginasModelos de La Letra de Cambio GuatemalaJeremyAlfaro100% (6)

- Certificados FiduciariosDocumento8 páginasCertificados Fiduciariosdiego francoAinda não há avaliações

- Procedimiento de Cobro de Los Certificados de Depósito y de Los Bonos de PrendaDocumento2 páginasProcedimiento de Cobro de Los Certificados de Depósito y de Los Bonos de Prendaandyfer88100% (7)

- Factura CambiariaDocumento2 páginasFactura CambiariaMiguel A Estrada B0% (1)

- Bonos PowerpointDocumento13 páginasBonos PowerpointDenilson HerreraAinda não há avaliações

- Bonos BancariosDocumento5 páginasBonos BancariosManolito MontoyaAinda não há avaliações

- Bonos Bancarios PDFDocumento45 páginasBonos Bancarios PDFLuis Fernando Rivera Erazo100% (1)

- Bono BancarioDocumento3 páginasBono BancarioClarysAinda não há avaliações

- Bonos BancariosDocumento3 páginasBonos Bancariosangel gabrielAinda não há avaliações

- Ley de Tramitación Electrónica de Expedientes Judiciales Dto 13-2022Documento16 páginasLey de Tramitación Electrónica de Expedientes Judiciales Dto 13-2022Hugo Alberto Gómez FuentesAinda não há avaliações

- Contrato de Compraventa de Bien Inmueble Por Abonos Con Pacto de Reserva de DominioDocumento3 páginasContrato de Compraventa de Bien Inmueble Por Abonos Con Pacto de Reserva de DominioHugo Alberto Gómez FuentesAinda não há avaliações

- Acta Notarial de SobrevivenciaDocumento2 páginasActa Notarial de SobrevivenciaHugo Alberto Gómez FuentesAinda não há avaliações

- Acta Notarial de SobrevivenciaDocumento2 páginasActa Notarial de SobrevivenciaHugo Alberto Gómez FuentesAinda não há avaliações

- Contrato de Compraventa de Bien Inmueble Con Reserva de Usufructo VitalicioDocumento3 páginasContrato de Compraventa de Bien Inmueble Con Reserva de Usufructo VitalicioHugo Alberto Gómez Fuentes73% (15)

- Actitudes Del DemandadoDocumento1 páginaActitudes Del DemandadoHugo Alberto Gómez FuentesAinda não há avaliações

- Ejemplo de Contrato de Servidumbre Voluntaria de Bien Inmueble RusticoDocumento2 páginasEjemplo de Contrato de Servidumbre Voluntaria de Bien Inmueble RusticoHugo Alberto Gómez Fuentes0% (1)

- Escritura de Identificacion de PersonaDocumento5 páginasEscritura de Identificacion de PersonaHugo Alberto Gómez Fuentes100% (1)

- Contrato de CompraventaDocumento3 páginasContrato de CompraventaHugo Alberto Gómez FuentesAinda não há avaliações

- Contrato de Compraventa de Bien Mueble Con Pacto de Reserva de DominioDocumento4 páginasContrato de Compraventa de Bien Mueble Con Pacto de Reserva de DominioHugo Alberto Gómez FuentesAinda não há avaliações

- Contrato de Compraventa de Bien Inmueble Con Reserva de Usufructo VitalicioDocumento3 páginasContrato de Compraventa de Bien Inmueble Con Reserva de Usufructo VitalicioHugo Alberto Gómez Fuentes73% (15)

- Escritura de Servidumbre de PasoDocumento4 páginasEscritura de Servidumbre de PasoHugo Alberto Gómez Fuentes100% (1)

- Datos No AgrupadosDocumento8 páginasDatos No AgrupadosHugo Alberto Gómez FuentesAinda não há avaliações

- Contrato de PromesaDocumento4 páginasContrato de PromesaHugo Alberto Gómez FuentesAinda não há avaliações

- 01 Razon de Cirre 30 de Mayo de 2019Documento1 página01 Razon de Cirre 30 de Mayo de 2019Hugo Alberto Gómez FuentesAinda não há avaliações

- La NacionalidadDocumento1 páginaLa NacionalidadHugo Alberto Gómez FuentesAinda não há avaliações

- Demanda de Pension AlimenciaDocumento6 páginasDemanda de Pension AlimenciaHugo Alberto Gómez FuentesAinda não há avaliações

- Declaracion Del SindicadoDocumento2 páginasDeclaracion Del SindicadoHugo Alberto Gómez FuentesAinda não há avaliações

- Pliego de PosicionesDocumento1 páginaPliego de PosicionesHugo Alberto Gómez Fuentes0% (1)

- La NacionalidadDocumento1 páginaLa NacionalidadHugo Alberto Gómez FuentesAinda não há avaliações

- Convenio Internacional Responsabilidad Civil DanosDocumento12 páginasConvenio Internacional Responsabilidad Civil DanosDiego DssAinda não há avaliações

- Convencion Internacional de Proteccion FDocumento12 páginasConvencion Internacional de Proteccion FHugo Alberto Gómez FuentesAinda não há avaliações

- Convención para La Protección de La FloraDocumento5 páginasConvención para La Protección de La FloraHugo Alberto Gómez FuentesAinda não há avaliações

- Convencion Sobre La Plataforma ContinentalDocumento4 páginasConvencion Sobre La Plataforma ContinentalEdwin QuiejúAinda não há avaliações

- Cedula de NotificacionDocumento1 páginaCedula de NotificacionHugo Alberto Gómez FuentesAinda não há avaliações

- Current Convention Text SDocumento6 páginasCurrent Convention Text SgenaroAinda não há avaliações

- El EmplazamientoDocumento7 páginasEl EmplazamientoHugo Alberto Gómez Fuentes100% (1)

- Convención para La Protección de La FloraDocumento5 páginasConvención para La Protección de La FloraHugo Alberto Gómez FuentesAinda não há avaliações

- Cedula de NotificacionDocumento1 páginaCedula de NotificacionHugo Alberto Gómez FuentesAinda não há avaliações

- Cedula de NotificaciónDocumento1 páginaCedula de NotificaciónHugo Alberto Gómez FuentesAinda não há avaliações

- Informacion Lengua y Literatura 22-23Documento15 páginasInformacion Lengua y Literatura 22-23JuanAinda não há avaliações

- Ejercicios de Conciliaciones BancariasDocumento5 páginasEjercicios de Conciliaciones BancariasLudbin RojasAinda não há avaliações

- ExposicionDocumento5 páginasExposicionJesus GonzalezAinda não há avaliações

- Contabilidad Grado OctavoDocumento3 páginasContabilidad Grado OctavoAngel Nicolas Castañeda ValenciaAinda não há avaliações

- Resumen 1586452015Documento3 páginasResumen 1586452015Candy BarretoAinda não há avaliações

- Apuntes Ley General de Bancos (Semana 4 y 5)Documento29 páginasApuntes Ley General de Bancos (Semana 4 y 5)ValentinaAinda não há avaliações

- Contrato HSBCDocumento52 páginasContrato HSBCalguna54Ainda não há avaliações

- Fuentes de Financiamiento para PyMEsDocumento90 páginasFuentes de Financiamiento para PyMEsDirección de Comercio Internacional y Centro Pymexporta Yucatán100% (1)

- Folletos Del CentavitoDocumento4 páginasFolletos Del CentavitoJavier Zamora Rodriguez0% (1)

- Caso Flash MemoryDocumento9 páginasCaso Flash MemoryAdriana Lucia VegaAinda não há avaliações

- Ingresos AcumulablesDocumento12 páginasIngresos AcumulablesUriel RMAinda não há avaliações

- La Administración de CarteraDocumento18 páginasLa Administración de Carteramaria jimenezAinda não há avaliações

- MaterialContenido MF Unidad-II PDFDocumento32 páginasMaterialContenido MF Unidad-II PDFwiliams8350% (2)

- Control #1-ADocumento7 páginasControl #1-Anansi vasquez ramiresAinda não há avaliações

- Libro Diario Semana 7Documento10 páginasLibro Diario Semana 7Rous Margaret VdtcAinda não há avaliações

- Solicitud de Seguro Medico Familiar PDFDocumento6 páginasSolicitud de Seguro Medico Familiar PDFGrover GroverAinda não há avaliações

- Notas A Los Estados Financieros IPS - UNAAC - 2020Documento8 páginasNotas A Los Estados Financieros IPS - UNAAC - 2020OMAR MAURICIO CARDENAS COLORADOAinda não há avaliações

- Guia 11 ContabilidadDocumento12 páginasGuia 11 ContabilidadNicole PatiñoAinda não há avaliações

- Estados FinancierosDocumento21 páginasEstados FinancierosAndrea Arauco GonzalesAinda não há avaliações

- Inversiones y FinanciamientoDocumento23 páginasInversiones y FinanciamientoReynaldo HuallpaAinda não há avaliações

- Contrato de ServicisosDocumento29 páginasContrato de ServicisosRomina Nuñez MoyaAinda não há avaliações

- Guia para El Uso de Recursos Educativos - SIIGO NUBEDocumento35 páginasGuia para El Uso de Recursos Educativos - SIIGO NUBEdanielaAinda não há avaliações

- Presentación Banca Internacional Asset Capital Securities Enero 2022V.1Documento43 páginasPresentación Banca Internacional Asset Capital Securities Enero 2022V.1Johanna VargasAinda não há avaliações

- 2022 Práctica Audi ActivoDocumento43 páginas2022 Práctica Audi ActivoAlan VidalAinda não há avaliações

- Finanzas Personales 2 1-80Documento80 páginasFinanzas Personales 2 1-80Richard OjedaAinda não há avaliações

- TP2 - Fama S.ADocumento55 páginasTP2 - Fama S.Arubenzalazarpdf047Ainda não há avaliações

- Taller Refuerzo EmprendimientoDocumento6 páginasTaller Refuerzo EmprendimientoJosue AriasAinda não há avaliações

- Manual de Organizaciones y FuncionesDocumento8 páginasManual de Organizaciones y FuncionesMarcelo vegaAinda não há avaliações

- CAPITULO 2 - La EmpresaDocumento2 páginasCAPITULO 2 - La EmpresaEXplorador j GTAinda não há avaliações

- Cuadro Comparativo Banca DigitalDocumento2 páginasCuadro Comparativo Banca DigitalRAFAGTZAinda não há avaliações