Você também pode gostar

- AbogadoDocumento3 páginasAbogadoJose Alejandro Garcia GomezAinda não há avaliações

- GuateDocumento1 páginaGuateJose Alejandro Garcia GomezAinda não há avaliações

- Autobiog Raf Í ADocumento6 páginasAutobiog Raf Í AJose Alejandro Garcia GomezAinda não há avaliações

- José MartíDocumento6 páginasJosé MartíJose Alejandro Garcia GomezAinda não há avaliações

- Hexágono TípicoDocumento2 páginasHexágono TípicoJose Alejandro Garcia GomezAinda não há avaliações

- Amor EternoDocumento6 páginasAmor EternoJose Alejandro Garcia GomezAinda não há avaliações

- CiudadaníaDocumento6 páginasCiudadaníaJose Alejandro Garcia GomezAinda não há avaliações

- NutricionDocumento3 páginasNutricionJose Alejandro Garcia GomezAinda não há avaliações

- DemocraciaDocumento3 páginasDemocraciaJose Alejandro Garcia GomezAinda não há avaliações

- RÍOS1Documento4 páginasRÍOS1Jose Alejandro Garcia GomezAinda não há avaliações

- Corre GidoDocumento12 páginasCorre GidoJose Alejandro Garcia GomezAinda não há avaliações

- El SalvadorDocumento3 páginasEl SalvadorJose Alejandro Garcia GomezAinda não há avaliações

- El Lobo AúllaDocumento7 páginasEl Lobo AúllaNicolas Exequiel Arias CofreAinda não há avaliações

- Acido 1Documento4 páginasAcido 1Jose Alejandro Garcia GomezAinda não há avaliações

- LETRA6Documento1 páginaLETRA6Jose Alejandro Garcia GomezAinda não há avaliações

- Comando SDocumento2 páginasComando SJose Alejandro Garcia GomezAinda não há avaliações

- San JoseDocumento6 páginasSan JoseJose Alejandro Garcia Gomez0% (1)

- Ladino SDocumento2 páginasLadino SJose Alejandro Garcia GomezAinda não há avaliações

- Biografia de BrunerDocumento3 páginasBiografia de BrunerJose Alejandro Garcia GomezAinda não há avaliações

- Investigacion DescriptivaDocumento1 páginaInvestigacion DescriptivaJose Alejandro Garcia GomezAinda não há avaliações

- Mate Matic AsDocumento42 páginasMate Matic AsJose Alejandro Garcia GomezAinda não há avaliações

- MonólogoDocumento2 páginasMonólogoJose Alejandro Garcia GomezAinda não há avaliações

- OcoteDocumento2 páginasOcoteJose Alejandro Garcia GomezAinda não há avaliações

- Pentagrama Con DefinicionDocumento2 páginasPentagrama Con DefinicionJose Alejandro Garcia Gomez100% (1)

- Cuidar Tu SaludDocumento2 páginasCuidar Tu SaludJose Alejandro Garcia GomezAinda não há avaliações

- El Otro GeneralizadoDocumento3 páginasEl Otro GeneralizadoJose Alejandro Garcia GomezAinda não há avaliações

- Flor Con Sus PartesDocumento2 páginasFlor Con Sus PartesJose Alejandro Garcia Gomez67% (3)

- Cuadros de Áreas PrioritariasDocumento1 páginaCuadros de Áreas PrioritariasJose Alejandro Garcia Gomez67% (6)

- La Educación enDocumento5 páginasLa Educación enJose Alejandro Garcia GomezAinda não há avaliações

- Autobiog Raf Í ADocumento6 páginasAutobiog Raf Í AJose Alejandro Garcia GomezAinda não há avaliações

- Conceptos Control Interno (1.1)Documento68 páginasConceptos Control Interno (1.1)Abigail Perez CastroAinda não há avaliações

- Perdida en Inventarios - Nic 2Documento5 páginasPerdida en Inventarios - Nic 2Jc GuTiAinda não há avaliações

- Saga Falabella Estados FinancierosDocumento12 páginasSaga Falabella Estados FinancierosBladimir Chauca RetuertoAinda não há avaliações

- SilDocumento5 páginasSilYOMIRAAinda não há avaliações

- Evaluación de Riesgo Operativo y Financiero en La Municipalidad Distrital de Independencia, 2017Documento143 páginasEvaluación de Riesgo Operativo y Financiero en La Municipalidad Distrital de Independencia, 2017Delia CvAinda não há avaliações

- Seguimiento de Supervisión de AuditoriaDocumento16 páginasSeguimiento de Supervisión de AuditoriaRosie PazAinda não há avaliações

- Auditoria I VickyDocumento61 páginasAuditoria I VickyVictoria GarciaAinda não há avaliações

- Cuestionario de Iniciacion Revisoria FiscalDocumento2 páginasCuestionario de Iniciacion Revisoria FiscalANA MARIA POSADAAinda não há avaliações

- Sistema Documental ContableDocumento4 páginasSistema Documental ContableJHON ALEJANDRO GALLEGO GALINDOAinda não há avaliações

- Tasación Fondo de ComercioDocumento9 páginasTasación Fondo de ComercioDoris50% (2)

- Linea de Tiempo Revisoria FiscalDocumento1 páginaLinea de Tiempo Revisoria FiscalKatherine MirandaAinda não há avaliações

- Auditoria de Cuentas Medicas FUNDETECDocumento13 páginasAuditoria de Cuentas Medicas FUNDETECENRIQUE CARLOS FERNANDEZ SEVERICHEAinda não há avaliações

- Resumen - Auditoría Gubernamental Con Enfoque IntegralDocumento10 páginasResumen - Auditoría Gubernamental Con Enfoque IntegralEsteury BerroaAinda não há avaliações

- Cuestionario de DiagnósticoDocumento17 páginasCuestionario de DiagnósticoVICTORVLADIMIR GUARDADO100% (2)

- Organizaci N y Documentaci N Del Trabajo de Auditor A EYDocumento21 páginasOrganizaci N y Documentaci N Del Trabajo de Auditor A EYMayra FloresAinda não há avaliações

- Evidencia AA2-Ev1 Caso AA2 GDocumento24 páginasEvidencia AA2-Ev1 Caso AA2 GCarvajalYamile100% (1)

- Auditoria de CumplimientoDocumento22 páginasAuditoria de CumplimientoEduardo Tito MolinaAinda não há avaliações

- Propuesta IVDocumento5 páginasPropuesta IVManqueyli PiñaAinda não há avaliações

- Cuestionario Gerencia Financiera - Diplomado Finanzas Corporativas ESANDocumento11 páginasCuestionario Gerencia Financiera - Diplomado Finanzas Corporativas ESANJuan Carlos TasaycoAinda não há avaliações

- Tarea Semana 8 Introduccion A La ContabilidadDocumento7 páginasTarea Semana 8 Introduccion A La ContabilidadManuel Cortes ArayaAinda não há avaliações

- Auditoria InternaDocumento5 páginasAuditoria InternaVidal Gonzalez BernabeAinda não há avaliações

- Auditorias Internas - Tarea Segundo ParcialDocumento3 páginasAuditorias Internas - Tarea Segundo ParcialIsi JobelAinda não há avaliações

- Carta Clientes HonorariosDocumento3 páginasCarta Clientes HonorariosCutipa Jesus67% (3)

- INSTITUTO TECNOLOGICO DE SALTILLO AlumnoDocumento37 páginasINSTITUTO TECNOLOGICO DE SALTILLO AlumnoJosé Juan CHAinda não há avaliações

- Taller 3 (Clase 9) Auditoria PDFDocumento11 páginasTaller 3 (Clase 9) Auditoria PDFNicolas CasanovaAinda não há avaliações

- Rodriguez Ricardo BalanceDocumento6 páginasRodriguez Ricardo BalanceRich RguezAinda não há avaliações

- Asistente AdministrativoDocumento3 páginasAsistente AdministrativoTrabajo ONGAinda não há avaliações

- Manual de Manejo de Costos y Administración Financiera de Empresas AcuícolasDocumento39 páginasManual de Manejo de Costos y Administración Financiera de Empresas AcuícolasCarlos Arturo Jaén RamírezAinda não há avaliações

- Almacenes ExitoDocumento5 páginasAlmacenes ExitoMario MejiaAinda não há avaliações

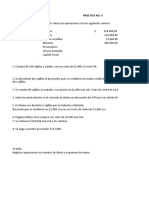

- Práctica 4Documento6 páginasPráctica 4alejandra100% (1)