Você também pode gostar

- EA05 TareaDocumento2 páginasEA05 TareaLIDIANE SANTOSAinda não há avaliações

- Tarea para EA05.Documento2 páginasTarea para EA05.lidiaAinda não há avaliações

- Ea05 TareaDocumento2 páginasEa05 TareaPaolaAinda não há avaliações

- Ea 06Documento3 páginasEa 06Wendy Fernanda ChileAinda não há avaliações

- Ea06 TareaDocumento3 páginasEa06 TareaWendy Fernanda Chile67% (6)

- Ea02 TareaDocumento3 páginasEa02 TareaWendy Fernanda Chile100% (4)

- Ea 07Documento3 páginasEa 07Wendy Fernanda Chile100% (3)

- Solución de La Tarea para TCO04Documento4 páginasSolución de La Tarea para TCO04Paloma Hernández50% (2)

- OARH02 TareaDocumento3 páginasOARH02 TareaLIDIANE SANTOS33% (3)

- Instituciones del Estado español y comparativa con UE y CCAADocumento2 páginasInstituciones del Estado español y comparativa con UE y CCAAWendy Fernanda Chile86% (7)

- EA04: Impuestos locales y obras en almacénDocumento2 páginasEA04: Impuestos locales y obras en almacénWendy Fernanda Chile92% (13)

- Historia y evolución de la peseta españolaDocumento4 páginasHistoria y evolución de la peseta españolaPaloma Hernández100% (4)

- TDC01 TareaDocumento7 páginasTDC01 TareaMamen Herrerias100% (2)

- Ea03 TareaDocumento3 páginasEa03 TareaWendy Fernanda ChileAinda não há avaliações

- OARH03 TareaDocumento5 páginasOARH03 Tareadiego33% (6)

- 1Documento11 páginas1cristina100% (4)

- EA04 TareaDocumento2 páginasEA04 TareaLIDIANE SANTOSAinda não há avaliações

- Tarea 4Documento1 páginaTarea 4Ramon15% (13)

- Tarea Oacv03Documento6 páginasTarea Oacv03Wendy Fernanda Chile60% (5)

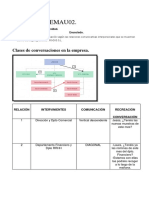

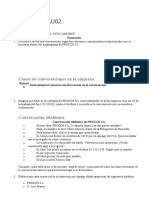

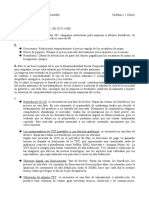

- Tarea EMAU02Documento6 páginasTarea EMAU02Pilar Nieves0% (2)

- Tarea para CEAC02Documento4 páginasTarea para CEAC02lidiaAinda não há avaliações

- Lavado Suarez Josemanuel CEAC05 TareaDocumento3 páginasLavado Suarez Josemanuel CEAC05 TareaChema Lavado SuárezAinda não há avaliações

- EMAUDocumento3 páginasEMAUAna Pascual100% (1)

- TII02Documento9 páginasTII02zaza100% (3)

- Ceac 02Documento3 páginasCeac 02Wendy Fernanda Chile100% (4)

- Tarea para CEAC05Documento4 páginasTarea para CEAC05estelaherranz100% (2)

- TCO05 TareaDocumento4 páginasTCO05 TareaTHOMAS100% (1)

- Lavado Suarez Josemanuel TDC01 TareaDocumento11 páginasLavado Suarez Josemanuel TDC01 TareaChema Lavado Suárez0% (1)

- EMAU02Documento4 páginasEMAU02Francisco Caracciolo0% (2)

- Documento 8Documento6 páginasDocumento 8Lunita DestalminilAinda não há avaliações

- CEAC04 TareaDocumento4 páginasCEAC04 Tarealidia100% (2)

- Ea 06Documento5 páginasEa 06Wendy Fernanda Chile0% (1)

- Garcia Gomeztostonsalazar Judit OACV03 TareaDocumento4 páginasGarcia Gomeztostonsalazar Judit OACV03 Tareajudit garcia67% (3)

- TCO04 Tarea PDFDocumento4 páginasTCO04 Tarea PDFPaloma Hernández100% (2)

- TCO05 TareaDocumento9 páginasTCO05 TareaChema Lavado SuárezAinda não há avaliações

- Tarea 2 CorregidaDocumento13 páginasTarea 2 Corregidacristina100% (2)

- CEAC04 TareaDocumento5 páginasCEAC04 TarealidiaAinda não há avaliações

- OARH01 TareaDocumento5 páginasOARH01 TareaCindy50% (2)

- OAGT03 TareaDocumento2 páginasOAGT03 TareaPicadero Las Fuentecillas100% (1)

- Lavado Suarez Josemanuel CEAC03 TareaDocumento7 páginasLavado Suarez Josemanuel CEAC03 TareaChema Lavado SuárezAinda não há avaliações

- Tarea para Tco03 4Documento6 páginasTarea para Tco03 4Hanan Diali50% (2)

- Jurate Janulyte EMAU01 TAREADocumento13 páginasJurate Janulyte EMAU01 TAREAcristina83% (6)

- Tarea02 OagtDocumento1 páginaTarea02 OagtPicadero Las Fuentecillas100% (3)

- Tarea EMAU 07Documento8 páginasTarea EMAU 07Vanessa Garcia100% (1)

- Ceac03 TareaDocumento6 páginasCeac03 TareaAnonymous RkeVa75fM080% (5)

- EMAU01 Tarea.Documento5 páginasEMAU01 Tarea.leti100% (3)

- Tarea 3 RRHHDocumento5 páginasTarea 3 RRHHTHOMAS100% (1)

- Cobos Blasco Sergio EMAU04 TareaDocumento4 páginasCobos Blasco Sergio EMAU04 TareaSergio Cobos Blasco50% (2)

- EA01 TareaDocumento5 páginasEA01 TareaPaloma Hernández82% (11)

- EA02 TareaDocumento3 páginasEA02 TareaVictoriaAinda não há avaliações

- Tarea 2 CompraventaDocumento8 páginasTarea 2 CompraventaChema Lavado Suárez100% (7)

- Herrerias Ocana MariCarmen OAGT06 TareaOnline06Documento6 páginasHerrerias Ocana MariCarmen OAGT06 TareaOnline06Mamen HerreriasAinda não há avaliações

- Tarea Tco02 GaDocumento17 páginasTarea Tco02 Gacristina50% (2)

- Tco 01Documento7 páginasTco 01Ana María SanabriaAinda não há avaliações

- Empresa en El Aula, Tarea 5Documento2 páginasEmpresa en El Aula, Tarea 5LeTi MarAinda não há avaliações

- Martinez Pascual Sandra EA05 TareaDocumento2 páginasMartinez Pascual Sandra EA05 TareaSandra Martínez PascualAinda não há avaliações

- Tarea EA05Documento2 páginasTarea EA05Vanessa GarciaAinda não há avaliações

- Tarea EA05Documento2 páginasTarea EA05Cristina Pacheco GramajeAinda não há avaliações

- EA05 TareaDocumento2 páginasEA05 TareaMiri Rufo LabradorAinda não há avaliações

- Asmaza Lopez Blanca Melissa EA05 TareaDocumento2 páginasAsmaza Lopez Blanca Melissa EA05 TareablancameliAinda não há avaliações

- Ea 07Documento3 páginasEa 07Wendy Fernanda Chile100% (3)

- Ea 06Documento5 páginasEa 06Wendy Fernanda Chile0% (1)

- FolDocumento137 páginasFolWendy Fernanda Chile100% (1)

- Tarea Oacv03Documento6 páginasTarea Oacv03Wendy Fernanda Chile60% (5)

- Ea02 TareaDocumento3 páginasEa02 TareaWendy Fernanda Chile100% (4)

- Ceac 02Documento3 páginasCeac 02Wendy Fernanda Chile100% (4)

- Instituciones del Estado español y comparativa con UE y CCAADocumento2 páginasInstituciones del Estado español y comparativa con UE y CCAAWendy Fernanda Chile86% (7)

- Chile Tomalo Wendy Oacv01 TareaDocumento4 páginasChile Tomalo Wendy Oacv01 TareaWendy Fernanda ChileAinda não há avaliações

- Características del Sistema Político EspañolDocumento2 páginasCaracterísticas del Sistema Político EspañolWendy Fernanda ChileAinda não há avaliações

- Ea03 TareaDocumento3 páginasEa03 TareaWendy Fernanda ChileAinda não há avaliações

- Oacv01 TareaDocumento4 páginasOacv01 TareaWendy Fernanda Chile75% (4)

- EA04: Impuestos locales y obras en almacénDocumento2 páginasEA04: Impuestos locales y obras en almacénWendy Fernanda Chile92% (13)

- Ea03 TareaDocumento3 páginasEa03 TareaWendy Fernanda ChileAinda não há avaliações

- Instituciones del Estado español y comparativa con UE y CCAADocumento2 páginasInstituciones del Estado español y comparativa con UE y CCAAWendy Fernanda Chile86% (7)

- Alternativa forward sintéticoDocumento2 páginasAlternativa forward sintéticoHenry TaboadaAinda não há avaliações

- La FagedaDocumento17 páginasLa FagedaMartsebAinda não há avaliações

- Guia de Finanzas para Ingenieros CompletaDocumento53 páginasGuia de Finanzas para Ingenieros CompletaDany MiyasatoAinda não há avaliações

- 82 ADM Guiaestudio2017Documento103 páginas82 ADM Guiaestudio2017Gabriela Suarez OrellanaAinda não há avaliações

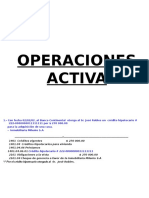

- Operaciones Activas EjmDocumento47 páginasOperaciones Activas EjmMariana Angulo100% (1)

- Guia Ejercicios Unidades 3 y 4Documento10 páginasGuia Ejercicios Unidades 3 y 4Stephany Tyare Valdes CofreAinda não há avaliações

- Asignación Universal Por HijoDocumento38 páginasAsignación Universal Por HijoEzeAinda não há avaliações

- Autogas La Alternativa Actual para El Ahorro y La Sostenibilidad PDFDocumento20 páginasAutogas La Alternativa Actual para El Ahorro y La Sostenibilidad PDFLUIS EDUARDO MEDINA MUÑANTEAinda não há avaliações

- EVAU Criterios de Inversiã N PREGUNTASDocumento7 páginasEVAU Criterios de Inversiã N PREGUNTASLaura TrenadoAinda não há avaliações

- Control InventariosDocumento21 páginasControl InventariosCarmen CabreraAinda não há avaliações

- Ejemplos de LocalizacionDocumento10 páginasEjemplos de LocalizacionGeret JorAinda não há avaliações

- La Vision Artificial Una AdDocumento48 páginasLa Vision Artificial Una AdWendy Romero MedinaAinda não há avaliações

- Marion Mueller Entrevistada Por Rey MidasDocumento5 páginasMarion Mueller Entrevistada Por Rey MidasNico DíazAinda não há avaliações

- Valor Neto Realizable Caso PracticoDocumento3 páginasValor Neto Realizable Caso PracticoelizabethtitaAinda não há avaliações

- Ingenio Providencia CrecimientoDocumento46 páginasIngenio Providencia CrecimientoJairo Ricardo Alvarez OrtizAinda não há avaliações

- Ejercicios Capitulo 10 PDFDocumento27 páginasEjercicios Capitulo 10 PDFFrancisco Merino100% (1)

- SAP GUIDE IIaDocumento28 páginasSAP GUIDE IIaAlejandro BernedoAinda não há avaliações

- Modif de La Direct de Acceso Al Cargo de DirectoresDocumento108 páginasModif de La Direct de Acceso Al Cargo de Directoresvmca42Ainda não há avaliações

- Política Monetaria en El Mercado de DivisasDocumento5 páginasPolítica Monetaria en El Mercado de DivisasFlavio NietoAinda não há avaliações

- Teoría Ejercicios Presup 4Documento5 páginasTeoría Ejercicios Presup 4SheilaMaldonado0% (2)

- El Mundo Unipolar, Las Contradicciones y Límites de La GlobalizaciónDocumento19 páginasEl Mundo Unipolar, Las Contradicciones y Límites de La GlobalizaciónCintia JaquelineAinda não há avaliações

- 1Documento16 páginas1Anonymous 5LXuTwnoAinda não há avaliações

- Control de Riesgos Del Comercio ExteriorDocumento20 páginasControl de Riesgos Del Comercio ExteriorMelissa EstebanAinda não há avaliações

- Gfep U3 Ea JordDocumento27 páginasGfep U3 Ea JordSalvador Ruri100% (3)

- Europa 2019Documento188 páginasEuropa 2019Mar Gonzalez PardosAinda não há avaliações

- Practica de Matematica 3RA UNIDADDocumento12 páginasPractica de Matematica 3RA UNIDADmiguel felix felixAinda não há avaliações

- Finanzas Internacionales: Panorama y UbicaciónDocumento11 páginasFinanzas Internacionales: Panorama y UbicaciónDAANTALEAinda não há avaliações

- Uniones monetarias, dolarización y uso del euroDocumento14 páginasUniones monetarias, dolarización y uso del euroDhamar CorralAinda não há avaliações

- Analisis de La Agricultura en El PeruDocumento4 páginasAnalisis de La Agricultura en El PeruReneTorresPumaAinda não há avaliações

- E-Book Mónica ErpenDocumento68 páginasE-Book Mónica ErpenPablo NemeAinda não há avaliações