Você também pode gostar

- EXPORTACIONDocumento5 páginasEXPORTACIONCesarSanchezZegarraAinda não há avaliações

- Casos ExportacionDocumento10 páginasCasos ExportacionLiber Quispe MamaniAinda não há avaliações

- Saldo A Favor Del ExportadorDocumento69 páginasSaldo A Favor Del ExportadorEduardo CamposAinda não há avaliações

- Contabilización de exportaciones sujetas a confirmaciónDocumento2 páginasContabilización de exportaciones sujetas a confirmaciónalianza2012100% (3)

- TLC Mexico-Chile Op AduaneraDocumento5 páginasTLC Mexico-Chile Op AduaneraFernando Treviño JuarezAinda não há avaliações

- Tributos FinalDocumento5 páginasTributos FinalMauricio Gonzales RegaladoAinda não há avaliações

- Trabajo de Tributacion IIDocumento12 páginasTrabajo de Tributacion IIMiguelAguilarAinda não há avaliações

- Casos Prácticos IgvDocumento10 páginasCasos Prácticos IgvPablo Aquije ChaconAinda não há avaliações

- Casos PracticosDocumento9 páginasCasos PracticosBhianca Ramides AlevarezAinda não há avaliações

- Casos Prácticos de IgvDocumento20 páginasCasos Prácticos de IgvMelissa Pereyra Walter100% (1)

- Articulo 2699 441 Diciembre 2019Documento32 páginasArticulo 2699 441 Diciembre 2019fvallejospAinda não há avaliações

- Semana 13 - 15 Impuestos Indirectos 2020 - IIDocumento20 páginasSemana 13 - 15 Impuestos Indirectos 2020 - IICarlosAinda não há avaliações

- Bancarización: definición, medición y evoluciónDocumento9 páginasBancarización: definición, medición y evoluciónAlexander Mareño salvatierraAinda não há avaliações

- Casos Prácticos IgvDocumento10 páginasCasos Prácticos IgvKevin Alvaro Condori EnriquezAinda não há avaliações

- Casos PrácticosDocumento10 páginasCasos PrácticosLissette Veronica Relaiza ValderaAinda não há avaliações

- tttttttTRABAJO COMPROBANTES DE PAGODocumento14 páginastttttttTRABAJO COMPROBANTES DE PAGOcenialuzcoteraramosAinda não há avaliações

- Requisitos Legales para La Apertura de Un Establecimiento ComercialDocumento9 páginasRequisitos Legales para La Apertura de Un Establecimiento ComercialErick OsorioAinda não há avaliações

- IMPUESTOnAnLASnVENTAS 7864ce45399f850Documento10 páginasIMPUESTOnAnLASnVENTAS 7864ce45399f850algeidys tapia acostaAinda não há avaliações

- Impuestos Al Consumo IceDocumento10 páginasImpuestos Al Consumo IcerosyriberaAinda não há avaliações

- Obligación Tributaria AduaneraDocumento21 páginasObligación Tributaria AduaneraFlavio AgustoAinda não há avaliações

- Aplicacion de Exoneracion y Renuncia Del IGVDocumento2 páginasAplicacion de Exoneracion y Renuncia Del IGVKathy Cerna RosalesAinda não há avaliações

- Qué Es El IVA o Impuesto Al Valor AgregadoDocumento15 páginasQué Es El IVA o Impuesto Al Valor AgregadoDoyli PerezAinda não há avaliações

- SoLuciOnes IgvDocumento4 páginasSoLuciOnes IgvShirley Reynaldo ChumpitazAinda não há avaliações

- Impuesto Selectivo Al ConsumoDocumento19 páginasImpuesto Selectivo Al ConsumoYessenia Monica Terrazas CastilloAinda não há avaliações

- Libro Compras y Ventas Con Caso PracticosDocumento39 páginasLibro Compras y Ventas Con Caso PracticosJesusa Vasquez Condori100% (1)

- El Iva ExportadorDocumento4 páginasEl Iva ExportadorSCHLOMITH ANA PARADA OYARZUNAinda não há avaliações

- Trabajo 1.3. Curso Intensivo de Impuesto Iva Andreina 1405Documento5 páginasTrabajo 1.3. Curso Intensivo de Impuesto Iva Andreina 1405Rosa Andrade De AdanAinda não há avaliações

- Casos Practicos Igv SunatDocumento14 páginasCasos Practicos Igv SunatJhohan Aguilar Julca100% (1)

- IVA Exportaciones ACHO - PPSXDocumento26 páginasIVA Exportaciones ACHO - PPSXDnt HhuayhuaAinda não há avaliações

- Generalidades Del IvaDocumento10 páginasGeneralidades Del IvaAlexa OSsesAinda não há avaliações

- Saldos Del Igv A Favor Del ExportadorDocumento4 páginasSaldos Del Igv A Favor Del ExportadordeysiAinda não há avaliações

- 2020 Inf 174 340000Documento6 páginas2020 Inf 174 340000GESTION PERUAinda não há avaliações

- DERECHODocumento7 páginasDERECHOZara ASAinda não há avaliações

- Isc SunatDocumento7 páginasIsc SunatMarleny Silva100% (1)

- Régimen Aduanero de ImportaciónDocumento19 páginasRégimen Aduanero de ImportaciónKarla Cuadros CalizayaAinda não há avaliações

- Cuestionario Impuesto Sobre Las VentasDocumento4 páginasCuestionario Impuesto Sobre Las VentasEdwin Danilo PDAinda não há avaliações

- Qué Es El Impuesto A Las VentasDocumento12 páginasQué Es El Impuesto A Las Ventasjmolinas.incaAinda não há avaliações

- 2023EE482932O1Documento5 páginas2023EE482932O1leonardosoracipacancilleriaAinda não há avaliações

- Salidas No Documentadas y Facturas Apócrifas - El CronistaDocumento2 páginasSalidas No Documentadas y Facturas Apócrifas - El CronistaMiriam OyarzunAinda não há avaliações

- Impuestos y consultas tributariasDocumento2 páginasImpuestos y consultas tributariasKey CasafrancaAinda não há avaliações

- Caso Practico de LogisticaDocumento16 páginasCaso Practico de Logisticajoel0% (3)

- Impuesto Sobre Las VentasDocumento25 páginasImpuesto Sobre Las Ventasyina mendezAinda não há avaliações

- Igv 1Documento5 páginasIgv 1NOELY CECILIA HARO RODRIGUEZAinda não há avaliações

- Asociacion Sin Fines de LucroDocumento22 páginasAsociacion Sin Fines de LucroEddy Miguel Aguirre ReyesAinda não há avaliações

- ISC PreguntasDocumento9 páginasISC PreguntasVictor ContrerasAinda não há avaliações

- Modulo #01.01 - CASOS PRACTICOS - EL IMPUESTO GENERAL A LAS VENTASDocumento12 páginasModulo #01.01 - CASOS PRACTICOS - EL IMPUESTO GENERAL A LAS VENTASeusebioAinda não há avaliações

- Impuesto A Las Ventas..Documento12 páginasImpuesto A Las Ventas..fede cardenas sanchezAinda não há avaliações

- Concepto tributosDocumento2 páginasConcepto tributosKaren pamela Yman FernandezAinda não há avaliações

- Liquidacion de CompraDocumento6 páginasLiquidacion de CompraCpcc Nilber Contreras0% (2)

- PAF622 01 Siccopreguntas p006 010Documento5 páginasPAF622 01 Siccopreguntas p006 010Jorge VillalobosAinda não há avaliações

- Modulo #01.01 - CASOS PRACTICOS - EL IMPUESTO GENERAL A LAS VENTASDocumento12 páginasModulo #01.01 - CASOS PRACTICOS - EL IMPUESTO GENERAL A LAS VENTASEusebio SarmientoAinda não há avaliações

- Impuestos A Las ExportacionesDocumento15 páginasImpuestos A Las ExportacionesjhmaxiAinda não há avaliações

- Regimenes de ImportacionDocumento34 páginasRegimenes de ImportacionRoselly Vásquez0% (1)

- CASOS PRÁCTICOS - Consideraciones Sobre El IGVDocumento5 páginasCASOS PRÁCTICOS - Consideraciones Sobre El IGVhugoAinda não há avaliações

- DrawbackDocumento2 páginasDrawbackADVANCED RIVAinda não há avaliações

- 1 TareaDocumento3 páginas1 Tareadavidzoe valenciaescalenteAinda não há avaliações

- Universidad Nacional de TrujilloDocumento29 páginasUniversidad Nacional de TrujilloMelissaAguilarAinda não há avaliações

- Costo Por Ordenes 1Documento12 páginasCosto Por Ordenes 1ruben hinostrozaAinda não há avaliações

- Contabilidad práctica NIC 37 - Provisiones, pasivos contingentes y activos contingentesDocumento2 páginasContabilidad práctica NIC 37 - Provisiones, pasivos contingentes y activos contingentesruben hinostrozaAinda não há avaliações

- Cronograma RUBEN Nov 2020Documento5 páginasCronograma RUBEN Nov 2020ruben hinostrozaAinda não há avaliações

- Base de Datos Sanabamba y ChahcaspataDocumento8 páginasBase de Datos Sanabamba y Chahcaspataruben hinostrozaAinda não há avaliações

- Paso 01 - Palacio CachiDocumento11 páginasPaso 01 - Palacio Cachiruben hinostrozaAinda não há avaliações

- (Fundacion Tanque Anillo Seccion Rectangular P) CDocumento13 páginas(Fundacion Tanque Anillo Seccion Rectangular P) CChristian YvanAinda não há avaliações

- Asistencia PersonalizadaDocumento4 páginasAsistencia Personalizadaruben hinostrozaAinda não há avaliações

- Contabilidad práctica NIC 37 - Provisiones, pasivos contingentes y activos contingentesDocumento2 páginasContabilidad práctica NIC 37 - Provisiones, pasivos contingentes y activos contingentesruben hinostrozaAinda não há avaliações

- Cronograma RUBEN Nov 2020Documento5 páginasCronograma RUBEN Nov 2020ruben hinostrozaAinda não há avaliações

- Base de Datos Sanabamba y ChahcaspataDocumento8 páginasBase de Datos Sanabamba y Chahcaspataruben hinostrozaAinda não há avaliações

- Informe #033-Atension A La Transitabilidad VialDocumento3 páginasInforme #033-Atension A La Transitabilidad Vialruben hinostrozaAinda não há avaliações

- Formato3 2Documento1 páginaFormato3 2ruben hinostrozaAinda não há avaliações

- (Fundacion Tanque Anillo Seccion Rectangular P) CDocumento13 páginas(Fundacion Tanque Anillo Seccion Rectangular P) CChristian YvanAinda não há avaliações

- Informe #033-Atension A La Transitabilidad VialDocumento3 páginasInforme #033-Atension A La Transitabilidad Vialruben hinostrozaAinda não há avaliações

- Asistencia PersonalizadaDocumento4 páginasAsistencia Personalizadaruben hinostrozaAinda não há avaliações

- Formato 3.11Documento1 páginaFormato 3.11ruben hinostrozaAinda não há avaliações

- Ferti ExpoDocumento24 páginasFerti Exporuben hinostrozaAinda não há avaliações

- Formato1 1Documento1 páginaFormato1 1ruben hinostrozaAinda não há avaliações

- FertirrigacionDocumento26 páginasFertirrigacionruben hinostrozaAinda não há avaliações

- Imp, Indir. Caso Prc.Documento1 páginaImp, Indir. Caso Prc.ruben hinostrozaAinda não há avaliações

- Caso #4Documento5 páginasCaso #4ruben hinostrozaAinda não há avaliações

- K - Ferty - ExposiciónDocumento14 páginasK - Ferty - Exposiciónruben hinostrozaAinda não há avaliações

- Casoa PraDocumento9 páginasCasoa Praruben hinostrozaAinda não há avaliações

- CarátulaDocumento1 páginaCarátularuben hinostrozaAinda não há avaliações

- Impuestos Exponer - Ultimo FIODocumento20 páginasImpuestos Exponer - Ultimo FIOruben hinostrozaAinda não há avaliações

- IGV: Análisis del Impuesto General a las VentasDocumento40 páginasIGV: Análisis del Impuesto General a las Ventasruben hinostroza0% (1)

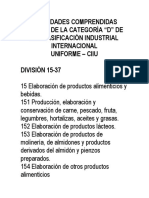

- CIIUDocumento10 páginasCIIUruben hinostrozaAinda não há avaliações

- Trabajo de Imp. de AlcabalaDocumento11 páginasTrabajo de Imp. de Alcabalaruben hinostrozaAinda não há avaliações

- Caso Practico ConafovicerDocumento5 páginasCaso Practico Conafovicerruben hinostroza100% (2)

- Contrib Uc I OnesDocumento17 páginasContrib Uc I Onesruben hinostrozaAinda não há avaliações

- Marco TeoricoDocumento27 páginasMarco TeoricoMercedes PonceAinda não há avaliações

- Gobierno de Alejandro ToledoDocumento3 páginasGobierno de Alejandro ToledoJuAn C MuñOz GueVaraAinda não há avaliações

- EnebDocumento5 páginasEnebmigue sanchezAinda não há avaliações

- Neville Goddard Vive en El Final PDFDocumento10 páginasNeville Goddard Vive en El Final PDFsamekh77Ainda não há avaliações

- Que Es El Alba?Documento13 páginasQue Es El Alba?Bender Rodriguez SotoAinda não há avaliações

- Camara de Comercio InternacionalDocumento7 páginasCamara de Comercio InternacionalAlexander Campos SolanoAinda não há avaliações

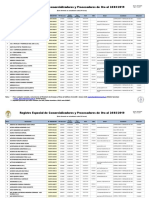

- Registro Especial de Comercializadores y Procesadores de Oro PDFDocumento217 páginasRegistro Especial de Comercializadores y Procesadores de Oro PDFCARLITOS GUILLE100% (2)

- Planilla de Fletes MaritimosDocumento1 páginaPlanilla de Fletes MaritimospacamiasAinda não há avaliações

- Derecho Aduanero PDFDocumento61 páginasDerecho Aduanero PDFNinfa Acevedo Mayta100% (1)

- Políticas ComercialesDocumento7 páginasPolíticas ComercialesJoselin Aguirre100% (1)

- OPeradores PortuariosDocumento15 páginasOPeradores Portuariosapi-3797714100% (1)

- Certificación de OrigenDocumento24 páginasCertificación de OrigenMartín C SosaAinda não há avaliações

- Como Exportar Uva A ChinaDocumento47 páginasComo Exportar Uva A Chinajuanq_3350% (4)

- Informe GattDocumento15 páginasInforme GattNOIRALIH GUEREAinda não há avaliações

- CUESTIONARIO de Economia GuatemalaDocumento1 páginaCUESTIONARIO de Economia GuatemalaEnelickBalcázarAinda não há avaliações

- CASO 06 - BarbieDocumento2 páginasCASO 06 - BarbieMarcoLiraCandiotti100% (1)

- Modelo de Libros de Compras y VentasDocumento8 páginasModelo de Libros de Compras y VentascesarAinda não há avaliações

- Acuerdo MultifibrasDocumento5 páginasAcuerdo MultifibrasKatherineParedesAinda não há avaliações

- Http://biblioteca - Utec.edu - Sv/siab/virtual/elibros Internet/55722 PDFDocumento32 páginasHttp://biblioteca - Utec.edu - Sv/siab/virtual/elibros Internet/55722 PDFChristian MenPer100% (1)

- Kraken Investments presenta servicios de comercio exteriorDocumento3 páginasKraken Investments presenta servicios de comercio exteriorJuan LunaAinda não há avaliações

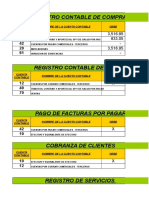

- Asientos ContablesDocumento8 páginasAsientos ContablesEstefaniAinda não há avaliações

- Tarea de AtúnDocumento5 páginasTarea de AtúnNickol RoblesAinda não há avaliações

- ComercioExterior T1Documento7 páginasComercioExterior T1tonyAinda não há avaliações

- Beneficios Oportunidades Tratado Libre Comercio Peru Canadá PDFDocumento21 páginasBeneficios Oportunidades Tratado Libre Comercio Peru Canadá PDFErika Vargas SalasAinda não há avaliações

- El País Virtual / Julián Alcayaga (2009)Documento183 páginasEl País Virtual / Julián Alcayaga (2009)Infórmate Chileno100% (1)

- Hacia Una Política de Cielos AbiertosDocumento75 páginasHacia Una Política de Cielos AbiertosAlejandra Salinas0% (1)

- Licitaciones Nacionales e InternacionalesDocumento2 páginasLicitaciones Nacionales e InternacionalesRacso ElleinadAinda não há avaliações

- Aceite de MoringaDocumento12 páginasAceite de MoringaRuiz JenniferAinda não há avaliações

- Importar para abastecer y competirDocumento6 páginasImportar para abastecer y competirJulucastin50% (2)

- Felipe Pigna, Mariano MorenoDocumento6 páginasFelipe Pigna, Mariano Morenoalpchino100% (1)