Você também pode gostar

- Bill French, AccountantDocumento4 páginasBill French, AccountantDanilo Bobadilla75% (4)

- Caso Havard Caso BillDocumento5 páginasCaso Havard Caso BillJuniorSabillon90Ainda não há avaliações

- Reposoción Caso Harvard 3Documento2 páginasReposoción Caso Harvard 3AnaMaria Cruz100% (1)

- Resumen Del Caso 3 Executive Shirt Company Admon ProduccionDocumento2 páginasResumen Del Caso 3 Executive Shirt Company Admon ProduccionSaida Pacheco Munguia100% (1)

- Presupuesto P&L 10% utilidadDocumento6 páginasPresupuesto P&L 10% utilidadJorge Frias GomezAinda não há avaliações

- Hoja de Preparación - Hallstead JewelersDocumento11 páginasHoja de Preparación - Hallstead JewelersDacelyLaraCamiloAinda não há avaliações

- El Investigador FinancieroDocumento2 páginasEl Investigador FinancieroKaren Julieth Barreto JimenezAinda não há avaliações

- Caso Shouldice Hospital: Análisis de eficiencia y capacidad en cirugía de herniasDocumento2 páginasCaso Shouldice Hospital: Análisis de eficiencia y capacidad en cirugía de herniasClaudia GuzmánAinda não há avaliações

- TrabajofinalRRHH2020Documento4 páginasTrabajofinalRRHH2020robertoAinda não há avaliações

- Resumen Caso HarvardDocumento5 páginasResumen Caso HarvardOneyda Gonzalez Guillen100% (1)

- TAREA 1 ContabilidadDocumento8 páginasTAREA 1 ContabilidadJavier Gavilan100% (5)

- Baldwin Bicycle CompanyDocumento9 páginasBaldwin Bicycle CompanyThomas AsutenAinda não há avaliações

- Caso Tesla MotorsDocumento1 páginaCaso Tesla MotorssergioAinda não há avaliações

- Caso TyphoonDocumento4 páginasCaso TyphoonsrsrsrsrsrsrsrAinda não há avaliações

- Caso Un Ardid Tan Grande Como Un Toro Distribución y Ventas AnalisisDocumento2 páginasCaso Un Ardid Tan Grande Como Un Toro Distribución y Ventas AnalisisNanashi Shizuka100% (2)

- Blindajes Especiales SRL Rev FapDocumento20 páginasBlindajes Especiales SRL Rev Fapfelix peralta100% (1)

- Análisis de caso Harvard sobre Bill French y punto de equilibrio de tres productosDocumento7 páginasAnálisis de caso Harvard sobre Bill French y punto de equilibrio de tres productosCinthia Santos50% (2)

- Ofimquinas de MxicoDocumento2 páginasOfimquinas de MxicoCheko SigalaAinda não há avaliações

- Caso Harvard #2 CG2 PDFDocumento3 páginasCaso Harvard #2 CG2 PDFCristian Carranza100% (1)

- Camiseros Asociados S.ADocumento4 páginasCamiseros Asociados S.AKathGuAinda não há avaliações

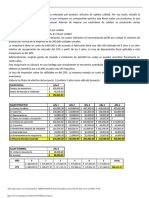

- Alimentos VariadosDocumento9 páginasAlimentos Variadospercyomarherrera50% (2)

- ChemaliteDocumento39 páginasChemaliteMonika Harel Castro50% (4)

- Caso Rudi Gassner - Fremio Hernández 201078Documento2 páginasCaso Rudi Gassner - Fremio Hernández 201078fremio100% (1)

- Análisis de la propuesta de Hi-Valvu para BALDWIN BICYCLE CODocumento3 páginasAnálisis de la propuesta de Hi-Valvu para BALDWIN BICYCLE COAlexander VhAinda não há avaliações

- 102S28-Bill French, AccountantDocumento4 páginas102S28-Bill French, AccountantPandoraAinda não há avaliações

- Caso Chemalite B Ejercicios PDFDocumento6 páginasCaso Chemalite B Ejercicios PDFFelipe Pozo RamirezAinda não há avaliações

- Tarea Grupal Caso TreadwayDocumento4 páginasTarea Grupal Caso TreadwayDIEGO CASTROAinda não há avaliações

- Rudi Gassner 2011abr29Documento3 páginasRudi Gassner 2011abr29Paulina Werth Roca33% (3)

- Salem Telephone CompanyDocumento15 páginasSalem Telephone Companyronald nuñez100% (1)

- Caso de acoso laboral Macarena LopezDocumento3 páginasCaso de acoso laboral Macarena LopezrenteivanAinda não há avaliações

- Seleccionar fontanero proyecto viviendasDocumento8 páginasSeleccionar fontanero proyecto viviendasWilliam PerezAinda não há avaliações

- Estrategias para igualar a Dell en la industria de computadoresDocumento3 páginasEstrategias para igualar a Dell en la industria de computadoresJuan David Henao NavarroAinda não há avaliações

- Sippican Corporation (A) Guiìa Est LNADocumento4 páginasSippican Corporation (A) Guiìa Est LNARicardo BalcázarAinda não há avaliações

- CASO Shouldice Hospital LTDDocumento4 páginasCASO Shouldice Hospital LTDSCP BIOCAFCAOAinda não há avaliações

- Bill Fench AccountantDocumento18 páginasBill Fench Accountantronald nuñezAinda não há avaliações

- Laurel HillDocumento3 páginasLaurel HillLonoAinda não há avaliações

- Caso de Estudio - Bill French, AccountantDocumento14 páginasCaso de Estudio - Bill French, AccountantDacelyLaraCamilo100% (1)

- Destin Brass Products Co Alternativas enDocumento7 páginasDestin Brass Products Co Alternativas enKari GarcíaAinda não há avaliações

- Caso - Schreiber FoodoookkDocumento6 páginasCaso - Schreiber FoodoookkCRISTI VDUENASAinda não há avaliações

- Costos de calidad vs no calidad en la producciónDocumento2 páginasCostos de calidad vs no calidad en la producciónJulissa PadillaAinda não há avaliações

- Came.s6926.CA Piensa - Una Empresa Inteligente (A)Documento4 páginasCame.s6926.CA Piensa - Una Empresa Inteligente (A)Christian Marx Robles RafaeleAinda não há avaliações

- Destin Brass ProductsDocumento4 páginasDestin Brass ProductsCDacasa100% (13)

- Caso de Estudio 2Documento2 páginasCaso de Estudio 2Homero Arizpe Herrera50% (2)

- Chocolate Scharffen Berger: de una pequeña fundación a un exitoso negocio de chocolate premiumDocumento16 páginasChocolate Scharffen Berger: de una pequeña fundación a un exitoso negocio de chocolate premiumFabiola SEAinda não há avaliações

- Caso Cusomoto UnirDocumento2 páginasCaso Cusomoto UnirSol CruzAinda não há avaliações

- CASO DarbyDocumento6 páginasCASO Darbycarla_galvez50% (2)

- Negociación de aumento salarialDocumento6 páginasNegociación de aumento salarialDebora Escalante100% (1)

- Tarea 2 Caso1 Contabilidad Gerencial IDocumento3 páginasTarea 2 Caso1 Contabilidad Gerencial IKarla Yessenia MorenoAinda não há avaliações

- Elder Hernandez Módulo 1Documento6 páginasElder Hernandez Módulo 1Elder HernandezAinda não há avaliações

- Hoja de Preparaci N Serviempresas 1ADocumento9 páginasHoja de Preparaci N Serviempresas 1AMiguel0% (1)

- Soporte remoto DelwarcaDocumento3 páginasSoporte remoto DelwarcaAmilcar83% (6)

- Tarea Caso Harvard 3 Laborales IIDocumento7 páginasTarea Caso Harvard 3 Laborales IIIsabella Ortega Uribe0% (1)

- Estrategias y desafíos de Southwest Airlines según un caso prácticoDocumento1 páginaEstrategias y desafíos de Southwest Airlines según un caso prácticoVitoko Espinoza VivarAinda não há avaliações

- ERP - Delwarca Software Remote Support UnitDocumento8 páginasERP - Delwarca Software Remote Support UnitDavid HiguerosAinda não há avaliações

- Caso Shouldice HospitalDocumento3 páginasCaso Shouldice HospitalPaul Anthonny Rentería GarcíaAinda não há avaliações

- Bill French AccountantDocumento4 páginasBill French AccountantPereira AntonïAinda não há avaliações

- Caso Bill French, AccountDocumento5 páginasCaso Bill French, AccountAlejandro Castro0% (4)

- H & M Corp.Documento6 páginasH & M Corp.Patricia CofréAinda não há avaliações

- Caso-4 (1) ContabilidadDocumento3 páginasCaso-4 (1) ContabilidadYosary LópezAinda não há avaliações

- Costeo Directo y AbsorcionDocumento25 páginasCosteo Directo y AbsorcionSerafinVilcas83% (6)

- Historia Del Trabajo Social de HondurasDocumento13 páginasHistoria Del Trabajo Social de Hondurasgabriela ochoaAinda não há avaliações

- Política de Almacén Parte 2Documento7 páginasPolítica de Almacén Parte 2gabriela ochoaAinda não há avaliações

- Manual de Control InternoDocumento3 páginasManual de Control InternoLuis FernandoAinda não há avaliações

- Ii Parciaorganizacion y Metodos Primer Periodo 2020Documento2 páginasIi Parciaorganizacion y Metodos Primer Periodo 2020gabriela ochoaAinda não há avaliações

- Grupo3 - Soc.T - T2 - Clima O.Documento13 páginasGrupo3 - Soc.T - T2 - Clima O.gabriela ochoaAinda não há avaliações

- Expansión Schindler IndiaDocumento11 páginasExpansión Schindler IndiaIliana Mendez71% (7)

- Gestion Pymes IndustriaDocumento188 páginasGestion Pymes IndustriadeyviAinda não há avaliações

- Tarea de Gerencia Investigacion en GrupoDocumento3 páginasTarea de Gerencia Investigacion en Grupogabriela ochoaAinda não há avaliações

- Grupo 4Documento3 páginasGrupo 4gabriela ochoaAinda não há avaliações

- Caso II Bain & CompanyDocumento3 páginasCaso II Bain & CompanyDanilo Bobadilla83% (6)

- ISO-14001-EMS TareaDocumento27 páginasISO-14001-EMS Tareagabriela ochoa0% (2)

- 1Documento2 páginas1gabriela ochoaAinda não há avaliações

- Experiencia de Negociación Flexible y SatisfactoriaDocumento3 páginasExperiencia de Negociación Flexible y Satisfactoriagabriela ochoaAinda não há avaliações

- Paula Evans y el Rediseño de la Rindge y Latin SchoolDocumento2 páginasPaula Evans y el Rediseño de la Rindge y Latin Schoolgabriela ochoaAinda não há avaliações

- Grupo 4Documento3 páginasGrupo 4gabriela ochoaAinda não há avaliações

- 3Documento3 páginas3gabriela ochoaAinda não há avaliações

- Tarea de Gerencia Investigacion en GrupoDocumento3 páginasTarea de Gerencia Investigacion en Grupogabriela ochoaAinda não há avaliações

- Preguntas Foro 7Documento3 páginasPreguntas Foro 7Dilma Manzanares100% (1)

- Diferencia PuestosDocumento2 páginasDiferencia Puestosgabriela ochoaAinda não há avaliações

- Huelgas en HondurasDocumento2 páginasHuelgas en Hondurasgabriela ochoaAinda não há avaliações

- Desarrollo de La Industrial Mundo CojinDocumento3 páginasDesarrollo de La Industrial Mundo Cojingabriela ochoaAinda não há avaliações

- Tarea 8 EcologiaDocumento4 páginasTarea 8 Ecologiagabriela ochoaAinda não há avaliações

- Grupo 4Documento3 páginasGrupo 4gabriela ochoaAinda não há avaliações

- Ensayo Medición Del Clima LaboralDocumento1 páginaEnsayo Medición Del Clima Laboralgabriela ochoaAinda não há avaliações

- Experiencia de Negociación Flexible y SatisfactoriaDocumento3 páginasExperiencia de Negociación Flexible y Satisfactoriagabriela ochoaAinda não há avaliações

- Evaluación IndividualDocumento3 páginasEvaluación Individualgabriela ochoaAinda não há avaliações

- Ensayo Medición Del Clima LaboralDocumento1 páginaEnsayo Medición Del Clima Laboralgabriela ochoaAinda não há avaliações

- Informe Caso #3Documento7 páginasInforme Caso #3gabriela ochoaAinda não há avaliações

- Little Caesars Choluteca TareaDocumento7 páginasLittle Caesars Choluteca Tareagabriela ochoaAinda não há avaliações

- Regla de tres simple en exámen de matemáticas aplicadaDocumento2 páginasRegla de tres simple en exámen de matemáticas aplicadaJenny100% (1)

- Análisis de datos de mercado de vehículos usadosDocumento5 páginasAnálisis de datos de mercado de vehículos usadosSebastian CabezasAinda não há avaliações

- Clasificatoria - La Isla Del Mono - Gerente Por Un Día - 17.11Documento7 páginasClasificatoria - La Isla Del Mono - Gerente Por Un Día - 17.11PM BalcazarAinda não há avaliações

- Unidad Iii. - Aspectos Financieros de Las EmpresasDocumento5 páginasUnidad Iii. - Aspectos Financieros de Las EmpresasYuderky GarciaAinda não há avaliações

- BX 0200613334Documento1 páginaBX 0200613334Lucia Mitzy Montesinos GarayAinda não há avaliações

- Soluciones Exámenes SEPTIEMBRE 2022 MICROECONOMIA CONSUMODocumento10 páginasSoluciones Exámenes SEPTIEMBRE 2022 MICROECONOMIA CONSUMOJuanAinda não há avaliações

- Landazabal Madrid Ramirez Salazar Guia1Documento27 páginasLandazabal Madrid Ramirez Salazar Guia1Jhonattan Ramirez HAinda não há avaliações

- Resumen - Ratto Silvia (1998)Documento4 páginasResumen - Ratto Silvia (1998)ReySalmonAinda não há avaliações

- Caso de NegociacionDocumento10 páginasCaso de NegociacionMarcos PedrerosAinda não há avaliações

- TRABAJOFINAL BryanVillegasDocumento3 páginasTRABAJOFINAL BryanVillegasBryan Ville OSoAinda não há avaliações

- Grupo 3 BCRP 75 100Documento20 páginasGrupo 3 BCRP 75 100DaríoAinda não há avaliações

- Tarea 2Documento8 páginasTarea 2yesiAinda não há avaliações

- Presentacion Estrategia Oceano AzulDocumento27 páginasPresentacion Estrategia Oceano AzulJorge Loáiciga GutiérrezAinda não há avaliações

- Taller Directo 2019-2Documento2 páginasTaller Directo 2019-2Jonhy Alejandro MAinda não há avaliações

- Unidad 1 - Paso 1 - Desarrollar Lección Evaluación Inicial - Cuestionario de Evaluación - Revisión Del IntentoDocumento8 páginasUnidad 1 - Paso 1 - Desarrollar Lección Evaluación Inicial - Cuestionario de Evaluación - Revisión Del Intentobarcelona franciscaAinda não há avaliações

- AccDocumento9 páginasAccSandimary De JesusAinda não há avaliações

- Preguntas y respuestas sobre conceptos económicosDocumento8 páginasPreguntas y respuestas sobre conceptos económicossteven quijanoAinda não há avaliações

- Blogs de Susannah Clark ... Text 1Documento2 páginasBlogs de Susannah Clark ... Text 1diana riosAinda não há avaliações

- Tarea 8Documento2 páginasTarea 8Nikili BuesoAinda não há avaliações

- Tipo B Primer Examen Direccion FinancieraDocumento8 páginasTipo B Primer Examen Direccion Financieraorlin enamoradoAinda não há avaliações

- Definición, Evaluación e Injerencia de Las Leyes Económicas. Conceptos Fundamentales de Los Costos.Documento1 páginaDefinición, Evaluación e Injerencia de Las Leyes Económicas. Conceptos Fundamentales de Los Costos.RubenAinda não há avaliações

- Comprobantes PagoDocumento7 páginasComprobantes PagoElsaAinda não há avaliações

- J1 Numérico CorregidoDocumento10 páginasJ1 Numérico CorregidoJonathan VillacisAinda não há avaliações

- Invent A RiosDocumento22 páginasInvent A RiosVannesa DelgadilloAinda não há avaliações

- Actividad de Aprendizaje 8 Evidencia 4 Planeación de PresupuestoDocumento19 páginasActividad de Aprendizaje 8 Evidencia 4 Planeación de PresupuestoDerly Molano33% (3)

- 6segunda Entrega Taller MicroeconomiaDocumento15 páginas6segunda Entrega Taller MicroeconomiaJeison Fernando Millan MoralesAinda não há avaliações

- T 2121 PDFDocumento101 páginasT 2121 PDFelianaAinda não há avaliações

- Ejercicios ProductividadDocumento2 páginasEjercicios ProductividadAlejandroAinda não há avaliações

- Valorizacion de Cerro Verde FinalDocumento87 páginasValorizacion de Cerro Verde FinalFrancys Ccori100% (3)

- Entrega Final Semana 7Documento7 páginasEntrega Final Semana 7Saul Albeiro Rico Cardenas100% (1)