Escolar Documentos

Profissional Documentos

Cultura Documentos

607 - Ajuste Anual Del ISR de Salarios PDF

Enviado por

Fernando MelendezTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

607 - Ajuste Anual Del ISR de Salarios PDF

Enviado por

Fernando MelendezDireitos autorais:

Formatos disponíveis

Salarios

Ajuste anual del ISR de salarios

e ingresos asimilables 2014

Juan Carlos Fuentes Rojas

Introducción

Dentro de las múltiples obligaciones fiscales a cargo de los patrones (personas morales y físicas) que se derivan

del pago de nóminas se encuentra el cálculo del ajuste anual del impuesto sobre la renta (ISR) de los salarios

pagados a los trabajadores que les prestaron servicios personales subordinados durante el ejercicio.

La finalidad de realizar este ajuste del ISR obedece básicamente a que debido a que el entero de las retenciones

del ISR tiene el carácter de pagos provisionales a cuenta del impuesto anual y este impuesto se determina de

manera anual, es necesario calcular el impuesto real que se cause (a cargo o a favor), por los ingresos por

salarios pagados a los trabajadores durante el ejercicio.

1. Obligación fiscal de efectuar el ajuste anual de ISR de salarios

En términos del artículo 99, fracción II, de la Ley del ISR, el retenedor (patrón) tiene la obligación de calcular el ISR

anual de las personas que le hubieran prestado servicios personales subordinados, en los términos del artículo 97 de

esta Ley. Este último precepto, señala lo siguiente:

Artículo 97.

Las personas obligadas a efectuar las retenciones en los términos del artículo 96 de esta Ley, calcularán el

impuesto anual de cada persona que le hubiera prestado servicios personales subordinados.

Por otro lado, los retenedores por el pago de ingresos que se asimilan a salarios, en términos del artículo 94,

fracciones I a VII de la Ley del Impuesto sobre la Renta (LISR), a personas físicas que les prestaron servicios

durante todo el ejercicio, también están obligados a efectuar el cálculo del ajuste anual del ISR. Esto es porque

dichos ingresos están regulados por el Capítulo I, del Título IV de la Ley del ISR y, por lo tanto, les son aplicables los

mismos lineamientos que a los trabajadores en cuanto a realizar o no el citado cálculo.

11 Facultad de Contaduría y Administración

Es importante recordar que a los ingresos asimilables a salarios no les son aplicables el subsidio para el empleo

(SPE) y que el total de ingresos percibidos por este concepto está totalmente gravado para el ISR, ya que no hay

exenciones de este impuesto para estos ingresos.

Para dar cabal cumplimiento a esta obligación fiscal, el patrón o retenedor deberá observar lo dispuesto en

los artículos del 93 al 99 y del 150 al 152 de la Ley del ISR, así como el Artículo Décimo de las Disposiciones

Transitorias de la Ley del ISR 2014.

2. Supuestos en los que el empleador no está obligado a efectuar el ajuste anual del ISR

De acuerdo con el artículo 97, último párrafo y en concordancia con el artículo 98, fracción III, de la Ley del ISR, el

patrón no estará obligado a realizar el cálculo anual del ISR, cuando se trate de los siguientes trabajadores:

●● Hayan iniciado la prestación de servicios con posterioridad al 1 de enero del año de que se trate o hayan

dejado de prestar servicios al retenedor antes del 1 de diciembre del año por el que se efectúe el cálculo.

●● Cuando dejen de prestar servicios antes del 31 de diciembre del año de que se trate o cuando se hubiesen

prestado servicios a dos o más empleadores, en forma simultánea o durante el ejercicio.

●● Cuando se obtengan ingresos por salarios, de fuente de riqueza ubicada en el extranjero o provenientes de

personas no obligadas a efectuar las retenciones del artículo 96 de esta Ley.

●● Quienes hayan obtenido ingresos anuales que excedan de $400,000.00 por concepto de salarios.

Ajuste anual del ISR de salarios e ingresos asimilables 2014

●● Los que comuniquen por escrito al patrón que presentarán declaración anual. Ver Anexo 1.

●● Cuando, además, obtengan otros ingresos acumulables por los que se deba presentar declaración anual

distintos de los ingresos por salarios, por ejemplo, honorarios, actividad empresarial (Régimen General de

Ley y Régimen de Incorporación Fiscal), arrendamiento, enajenación de bienes, etc.

Asimismo, están exceptuados de esta obligación fiscal los organismos internacionales, cuando así lo establezcan los

tratados o convenios respectivos, y los estados extranjeros. Artículo 99, último párrafo, de la Ley del ISR.

Por otra parte, el artículo 151 del Reglamento de la Ley del Impuesto sobre la Renta (RLISR), señala que el retenedor

no estará obligado a efectuar el cálculo del impuesto anual en los términos del artículo 97 de Ley por aquellos

trabajadores que le hubieren comunicado por escrito que van a presentar su declaración anual del ISR, a más tardar

el 31 de diciembre del año por el que se vaya a presentar la declaración. En este sentido, consideramos que el

trabajador debe comunicar –en forma anticipada– a su patrón esta situación antes del plazo mencionado, pues en

caso de que no se cumpla dicha formalidad, no procederá la devolución del saldo ISR a favor, que en un momento

dado pudiese obtener el trabajador al presentar su declaración anual. Ver Anexo 1.

Consultorio Fiscal No. 607 12

No obstante lo anterior, aun y cuando el trabajador no avise al patrón que va a presentar su declaración anual,

ello no implica que el trabajador pierda el derecho a solicitar su saldo a favor de ISR pues el cumplimiento de esta

formalidad no condiciona la devolución del impuesto. Así lo manifiesta la Suprema Corte de Justicia de la Nación

(SCJN), a través de la siguiente tesis jurisprudencial:

DEVOLUCIÓN DE SALDO A FAVOR POR CONCEPTO DE IMPUESTO SOBRE LA RENTA. De

los artículos 110, párrafo primero, 113, párrafo primero, 116, 117, fracción III, incisos b) y e), y 118,

fracciones I, II y III, de la Ley del Impuesto sobre la Renta; 151 de su Reglamento; y 22 del Código

Fiscal de la Federación, vigentes en 2006, se advierte que los contribuyentes que tributen bajo el

régimen de personas físicas que perciben ingresos por salarios y en general por la prestación de un

servicio personal subordinado, que conforme a la ley no están obligados a declarar, porque sus

percepciones durante el ejercicio anual no exceden de $400,000.00, para solicitar la devolución del

saldo a su favor del impuesto sobre la renta que les resulte no es necesario que demuestren que

comunicaron por escrito al retenedor (patrón) que presentarían declaración anual del ejercicio respecto

del cual solicitan dicha devolución. Lo anterior es así, ya que dicha comunicación no es una

condición necesaria para solicitar la devolución, pues acorde con el artículo 116 de la Ley citada,

el contribuyente (trabajador) podrá requerir a las autoridades fiscales la devolución de las

cantidades no compensadas; asimismo, cuando no sea posible compensar los saldos a su favor o

sólo pueda hacerse en forma parcial, aquél podrá solicitar su devolución, por lo que basta que exista

un saldo a favor y se haya presentado la declaración del ejercicio fiscal correspondiente, ya sea por el

retenedor como obligado principal o por el propio trabajador cuando haya sido por su cuenta, como lo

establece el artículo 22 del Código Fiscal de la Federación, para que el contribuyente (trabajador) tenga

derecho a solicitar la devolución.

Contradicción de tesis 147/2011. Entre las sustentadas por el Segundo Tribunal Colegiado del

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Trigésimo Circuito y el Primer Tribunal Colegiado en Materias Administrativa y de Trabajo del Décimo

Primer Circuito. 1 de junio de 2011. Mayoría de cuatro votos. Disidente: Sergio A. Valls

Hernández. Ponente: Luis María Aguilar Morales. Secretario: Aurelio Damián Magaña.

Tesis de jurisprudencia 110/2011. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión

privada del ocho de junio de dos mil once.

Casos en los que se exime de la obligación de presentar la declaración anual del ISR

El artículo 152 del Reglamento de la Ley del ISR, exime a los trabajadores –que hayan dejado de prestar servicios

personales subordinados antes del 31 de diciembre del año de que se trate– de la obligación de presentar la

declaración anual del ISR siempre y cuando cumplan con las siguientes condiciones:

●● Que la totalidad de sus percepciones provenga únicamente de ingresos obtenidos por la prestación en el país

de un servicio personal subordinado,

●● Los ingresos por salarios no excedan el monto de $400,000.00 anuales, y

●● No deriven de la prestación de servicios a dos o más empleadores en forma simultánea.

13 Facultad de Contaduría y Administración

3. Cálculo del ajuste anual del ISR de salarios

Previo a conocer el procedimiento de cálculo del ajuste anual del ISR de salarios, debemos conocer y analizar cada

elemento que interviene en su determinación.

●● Ingresos por salarios

Se considerará la totalidad de los ingresos por salarios y demás prestaciones que deriven de una relación laboral,

incluyendo la Participación de los Trabajadores en las Utilidades (PTU) y las prestaciones recibidas como consecuencia

del término de la relación laboral; percibidos por el trabajador en el año calendario de que se trate. Los ingresos en

crédito se declararán y se calculará el impuesto que corresponda hasta el año de calendario en que sean cobrados

por el trabajador.

No se consideran ingresos los servicios de comedor y comida proporcionados a los trabajadores, ni el uso de bienes

que el patrón les otorgue para el desempeño de las actividades propias de estos, siempre que, en este último caso,

los mismos estén de acuerdo con la naturaleza del trabajo prestado.

●● Ingresos exentos del ISR

Los ingresos exentos por salarios son aquellos ingresos por los que no se paga el ISR. Respecto a los requisitos,

condiciones y límites de exención del ISR de los ingresos por salarios, nos debemos remitir a los artículos 27, fracción

XI y 93, fracciones de la I a la IX y de la XI a la XVIII, de la LISR. Ver Anexo 1.

Tratándose de los ingresos que se asimilan a salarios, la Ley del ISR no contempla exención alguna; por lo tanto, los

ingresos asimilables a salarios que perciba una persona física estarán gravados en su totalidad y derivado de ello

pagarán el impuesto correspondiente.

Ajuste anual del ISR de salarios e ingresos asimilables 2014

●● Deducción autorizada

El impuesto local a los ingresos por salarios a que se refiere el artículo 96, cuarto párrafo, de la Ley del ISR constituye

la única deducción autorizada para el régimen fiscal de los salarios, aplicable tanto en el pago provisional como en el

cálculo anual del ISR.

●● Ingreso acumulable

El ingreso acumulable es el resultado de disminuir al total de ingresos percibidos por salarios el importe de los

ingresos exentos de acuerdo al artículo 93 de la LISR, así como el impuesto local a los ingresos por salarios

que se le hayan retenido al trabajador durante el ejercicio. El ingreso acumulable por salarios constituye la base

gravable del ejercicio a la cual se aplicará la tarifa del artículo 152 de la Ley del ISR para determinar el impuesto del

ejercicio.

●● Tarifa anual del ISR

El empleador, para efectuar el cálculo anual del ISR por salarios, deberá utilizar la tarifa del artículo 152 de la Ley del

ISR, contenida en el Anexo 8 de la Resolución Miscelánea Fiscal (RMF) para 2014, publicada en el Diario Oficial de

la Federación (DOF) el 3 de enero de 2014.

Consultorio Fiscal No. 607 14

Tarifa para el cálculo del impuesto correspondiente al ejercicio 2014

Porciento para aplicarse

Límite inferior Límite superior Cuota fija sobre el excedente del

límite inferior

$ $ $ %

0.01 5,952.84 0.00 1.92

5,952.85 50,524.92 114.29 6.40

50,524.93 88,793.04 2,966.91 10.88

88,793.05 103,218.00 7,130.48 16.00

103,218.01 123,580.20 9,438.47 17.92

123,580.21 249,243.48 13,087.37 21.36

249,243.49 392,841.96 39,929.05 23.52

392,841.97 750,000.00 73,703.41 30.00

750,000.01 1,000,000.00 180,850.82 32.00

1,000,000.01 3,000,000.00 260,850.81 34.00

3,000,000.01 En adelante 940,850.81 35.00

Ajuste anual del ISR de salarios e ingresos asimilables 2014

●● Tabla del subsidio para el empleo

Tratándose del subsidio para el empleo, no existe una tabla anual, por lo que para determinar el ISR anual el SPE

que se acreditará contra el ISR causado en el ejercicio será el que resulte de la suma de las cantidades que por dicho

subsidio mensual le correspondió a cada trabajador (con derecho a dicho subsidio) durante el ejercicio. Artículo

Décimo, fracción II, inciso a), del Decreto por el que se establece el subsidio para el empleo.

De acuerdo a lo anterior, resulta necesario que el patrón tenga el control tanto del subsidio para el empleo que le

correspondió al trabajador como de aquel que le fue entregado en efectivo.

●● Pagos provisionales de ISR

De acuerdo con el artículo 96, primer párrafo, de la Ley del ISR, las retenciones del ISR que calcula y entera el patrón

por el pago de salarios que realiza a sus trabajadores tienen el carácter de pagos provisionales a cuenta del impuesto

anual.

15 Facultad de Contaduría y Administración

●● Cálculo anual del ISR de salarios

En términos del artículo 99, fracción II, de la LISR, el empleador tiene la obligación de realizar el ajuste anual del ISR

de salarios de los trabajadores que le prestaron servicios personales subordinados durante todo el ejercicio,

conforme al procedimiento que señala el artículo 97 de la misma Ley.

A continuación se presenta el procedimiento de cálculo:

Ingresos totales por salarios

Menos Ingresos exentos. Artículo 93, de la LISR

Impuesto local a los ingresos por salarios. Artículo 97, tercer párrafo, de la LISR

Igual Ingresos gravados por sueldos y salarios

Aplicación Tarifa del artículo 152 de la Ley del ISR

Igual ISR causado en el ejercicio

Menos Suma de las cantidades de subsidio para el empleo mensual que le correspondió en el ejercicio.

Artículo Décimo Transitorio para 2014

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Igual ISR a cargo en el ejercicio

Menos Pagos provisionales de ISR efectuadas en el ejercicio. Artículo 96, de la LISR

Igual ISR a cargo (saldo a favor) del ejercicio

=====================

Consultorio Fiscal No. 607 16

Resultados del ajuste anual

Conforme al esquema anterior se pueden presentar las siguientes situaciones:

Resultado Motivo o causa

1. No ISR anual a cargo, ni SPE por entregar al ●● Cuando el ISR causado en el ejercicio es menor al

trabajador subsidio para el empleo mensual que le correspondió

al trabajador en el ejercicio.

2. ISR a cargo en el ejercicio ●● Cuando el ISR a cargo en el ejercicio es mayor que los

pagos provisionales de ISR efectuados en el ejercicio.

3. Saldo de ISR a favor en el ejercicio ●● Cuando el ISR causado en el ejercicio es menor al

SPE mensual que le correspondió al trabajador en el

ejercicio, pero en uno o más meses el patrón efectuó

alguna(s) retenciones del ISR al trabajador; estas

retenciones se convierten en un saldo a favor.

Ajuste anual del ISR de salarios e ingresos asimilables 2014

●● Cuando el ISR a cargo en el ejercicio es menor que los

pagos provisionales de ISR efectuados en el ejercicio.

Comentario

Cabe señalar que el subsidio para el empleo entregado en efectivo a los trabajadores no tiene ningún efecto fiscal en

el cálculo del ajuste anual del ISR de salarios.

●● Cálculo anual del ISR de asimilables

Tratándose de los ingresos asimilables a salarios, el cálculo del ajuste anual del ISR se efectuará conforme al

procedimiento siguiente:

17 Facultad de Contaduría y Administración

Total ingresos asimilables percibidos en el ejercicio

Aplicación Tarifa del artículo 152 de la Ley del ISR

Igual ISR causado en el ejercicio

Menos Pagos provisionales de ISR efectuados en el ejercicio. Artículo 96 de la LISR

Igual ISR a cargo (saldo a favor) del ejercicio

=====================

Comentario

Como podemos observar en el cuadro anterior, a diferencia del cálculo del ajuste de salarios, las personas físicas que

obtienen ingresos asimilables a salarios no tienen ingresos exentos del ISR y como no son sujetos del subsidio para

el empleo, por ende, tampoco tienen derecho a disminuir del ISR causado el SPE mensual que correspondió en el

ejercicio.

4. Tratamiento de los resultados del ajuste anual

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Derivado del cálculo del ajuste anual del ISR de salarios y asimilables, las diferencias que resulten a cargo o a favor

de los trabajadores o asimilables, tendrán el siguiente tratamiento:

Consultorio Fiscal No. 607 18

ISR a cargo

●● Entero del ISR a cargo

El artículo 97, cuarto párrafo, de la Ley del ISR, establece que el ISR del ejercicio a cargo de los trabajadores se

enterará ante las oficinas autorizadas, a más tardar el 28 de febrero siguiente al año de calendario de que se trate.

Este impuesto anual se enterará en forma independiente a las retenciones del ISR de enero, señalando en el pago

referenciado, como periodo: “Del ejercicio” y como concepto: “ISR retenciones por salarios” y/o “ISR retenciones por

asimilados a salarios”; esto es, porque estas retenciones de ISR corresponden al ejercicio anterior (2014) y su fecha

límite de entero es diferente a la del entero de las retenciones mensuales.

A continuación, en la siguiente pantalla, se muestra un ejemplo de la forma en que se manifiesta el ISR del ajuste

anual de salarios e ingresos asimilables a salarios en el pago referenciado.

Ajuste anual del ISR de salarios e ingresos asimilables 2014

19 Facultad de Contaduría y Administración

ISR a favor

●● Compensación del saldo a favor contra retenciones de ISR del mismo trabajador

En el caso de que resulte saldo a favor del contribuyente, el retenedor deberá compensarlo contra la retención del

ISR de diciembre y las sucesivas del mismo trabajador, a más tardar dentro del año calendario posterior.

●● Compensación colectiva de los saldos a favor contra el ISR retenido a los demás trabajadores

De acuerdo con el artículo 97, quinto párrafo, de la LISR, en concordancia con el artículo 150 del Reglamento de la

Ley del ISR, el retenedor deberá compensar los saldos a favor de un contribuyente contra las cantidades retenidas a

las demás personas a las que les haga pagos por sueldos y salarios, siempre que se cumpla con los siguientes

requisitos:

–– Que se trate de trabajadores que presten servicios a un mismo patrón.

–– Que los trabajadores no estén obligados a presentar declaración anual.

–– Que recabe la documentación comprobatoria de las cantidades compensadas que haya entregado al

trabajador como saldo a favor.

Es importante mencionar que este tipo de compensación la realiza el retenedor en papeles de trabajo y que la

autoridad fiscal no exige el cumplimiento de toda la formalidad que implica realizar una compensación “universal” en

Ajuste anual del ISR de salarios e ingresos asimilables 2014

términos del artículo 23 del Código Fiscal de la Federación (CFF) y demás disposiciones fiscales aplicables.

●● Devolución de saldos a favor no compensados

Cuando no sea posible compensar los saldos a favor de un trabajador o solo se pueda hacer en forma parcial, el

contribuyente podrá solicitar la devolución correspondiente conforme a lo dispuesto en las reglas de carácter general

que señale el Servicio de Administración Tributaria (SAT), siempre que el retenedor indique en la constancia de

percepciones y retenciones a que se refiere el artículo 99, fracción III, de la LISR, el monto que le haya compensado.

En virtud de que no hay alguna disposición fiscal que regule este tipo de devolución, desde nuestro punto vista,

podrán considerarse los lineamientos previstos en la ficha 9/CFF “Solicitud de devolución de saldos a favor del ISR”

del Anexo 1-A de los “Trámites fiscales” de la RMF para 2014.

Consultorio Fiscal No. 607 20

5. Momento en que se debe efectuar el cálculo del ISR anual de los trabajadores

El artículo 97 de la Ley del ISR, no precisa el momento en que el retenedor deba efectuar el cálculo anual del ISR

de salarios de sus trabajadores; sin embargo, interpretando lo dispuesto en el cuarto párrafo del mismo dispositivo

que señala:

“La diferencia que resulte a cargo del contribuyente en los términos de este artículo se enterará ante las

oficinas autorizadas a más tardar en el mes de febrero siguiente al año de calendario de que se trate.

La diferencia que resulte a favor del contribuyente deberá compensarse contra la retención del mes de

diciembre y las retenciones sucesivas, a más tardar dentro del año de calendario posterior”.

Podemos concluir, que el cálculo anual del ISR debe realizarse durante el mes de diciembre y antes de efectuar el

último pago de salarios del ejercicio 2014, atendiendo a la periodicidad en que se pague la nómina; es decir, semanal,

decenal, quincenal o mensual.

Periodicidad de pago Momento en que se realizará el cálculo anual

Semanal La última semana de diciembre

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Decenal La tercera decena de diciembre

Quincenal La segunda quincena de diciembre

Mensual Antes del pago del mes de diciembre

En todo caso, se recomienda realizar un cálculo previo del ISR anual considerando todos los ingresos del trabajador

percibidos en el ejercicio, incluyendo los ingresos estimados de diciembre, con el objeto de que en la última nómina

de este mes se ajuste el impuesto, se efectúen las compensaciones de los saldos a favor y se entere en

forma correcta el ISR de diciembre y el derivado del ajuste anual de salarios y asimilables.

21 Facultad de Contaduría y Administración

6. Obligaciones derivadas del ajuste anual de salarios

●● Expedir constancias de percepciones y retenciones

El artículo 118, fracción III, de la Ley del ISR anterior (2002), establecía que el patrón debe proporcionar a

sus trabajadores, a más tardar el 31 de enero de cada año, constancias de remuneraciones cubiertas y retenciones

efectuadas en el año de calendario de que se trate; sin embargo, el contenido del actual artículo 99, fracción III, de la

Ley del ISR, solo hace referencia a que el comprobante fiscal digital por Internet –CFDI– (recibo) que se le expida al

trabajador por el pago de salarios, podrá utilizarse como constancia o recibo de pago para efectos laborales.

Derivado de esto, la Ley del ISR actual, no establece en forma precisa cómo y cuándo deben expedirse estas

constancias a los trabajadores y como tal el CFDI por diversas razones no contiene la información necesaria para

cumplir con la obligación fiscal; por lo tanto, debemos continuar utilizando forma fiscal 37 “Constancia de sueldos,

salarios, crédito al salario y subsidio para el empleo”, contenida en el Anexo 1 de la RMF 2014.

●● Opción para expedir constancias de retención por pagos de salarios

A través de la regla II.3.6.1 de la Resolución Miscelánea Fiscal para 2014, se establece que para efectos de lo

dispuesto en los artículos 99, fracción III de la Ley del ISR y Noveno Transitorio, fracción X, del “Decreto de la

Reforma Fiscal”, publicado en el DOF el 11 de diciembre de 2013, los contribuyentes que deban expedir constancias

a las personas que les hubieran prestado servicios personales subordinados, a través de la forma oficial 37 del Anexo

1, podrán optar por utilizar en lugar de la citada forma el Anexo 1 de la forma oficial 30 “Declaración Informativa

Múltiple”, el cual deberá contener adicionalmente sello, en caso de que se cuente con este y firma autógrafa o digital

del empleador que lo expide. Regla II.3.6.1 de la RMF 2014.

●● Procedimiento y requisitos para la presentación de la constancia de sueldos pagados

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Esta regla establece que los retenedores que deban proporcionar constancias de remuneraciones cubiertas a las

personas que les hubieran prestado servicios personales subordinados, deberán asentar en la forma oficial 37, una

leyenda en la que se señale:

–– La fecha en que se presentó ante el SAT la Declaración Informativa Múltiple de los pagos de las citadas

remuneraciones;

–– El número de folio o de operación que le fue asignado a dicha declaración y

–– Manifestación sobre si realizó o no el cálculo anual del ISR al trabajador al que le entrega la constancia.

Tratándose de contribuyentes que opten por utilizar en lugar de la forma oficial 37, la impresión del Anexo 1 que emita

el programa para la presentación de la Declaración Informativa Múltiple o el Anexo 1 de la forma oficial 30, deberán

también asentar en los mismos términos la información a que se refiere el párrafo anterior.

Consultorio Fiscal No. 607 22

Esta información se asentará en el citado formato, impresión o anexo, según se trate, en el anverso o reverso del

mismo, mediante sello, impresión o a través de máquina de escribir.

La leyenda a que se refiere la presente regla, se asentará en los siguientes términos:

“Se declara, bajo protesta de decir verdad, que los datos asentados en la presente constancia, fueron manifestados

en la respectiva declaración informativa (múltiple) del ejercicio, presentada ante el SAT con fecha

____________________ y a la que le correspondió el número de folio o de operación __________, así mismo,

SÍ ( ) o NO ( ) se realizó el cálculo anual en los términos que establece la Ley del ISR”.

Al final de la leyenda antes señalada, deberá nuevamente imprimirse el sello, en caso de que se cuente con este, y

firmarse por el empleador que expida la constancia.

Las constancias a que se refiere la presente regla podrán proporcionarse a los trabajadores, a más tardar el 28 de

febrero de cada año.

Fundamento legal: Regla II.3.6.2 de la RMF 2014.

7. Consecuencias fiscales para el empleador por no efectuar el ajuste anual del ISR por

Ajuste anual del ISR de salarios e ingresos asimilables 2014

salarios

ISR

●● No deducibilidad de las erogaciones por salarios

De conformidad con los artículos 27, fracción V, segundo párrafo; 105, último párrafo, y 147, fracción VII de la LISR,

los pagos por salarios se podrán deducir siempre que se cumpla con las obligaciones a que se refiere el artículo 99

del mismo ordenamiento, así como con el Artículo Décimo del Decreto por el que se establece el subsidio para el

empleo.

23 Facultad de Contaduría y Administración

Entonces, en caso de que el empleador no efectúe el cálculo anual del ISR por salarios de sus trabajadores ni

presente la declaración informativa de salarios, SPE y retenciones, a más tardar el 15 de febrero de cada año, estará

incumpliendo con una de las obligaciones citadas en los artículos anteriores, lo que deviene en que los pagos por

salarios no sean deducibles para efectos del ISR. Asimismo, tampoco serán deducibles las aportaciones de seguridad

social.

La no deducibilidad de los salarios y las contribuciones laborales le acarrea al patrón una contingencia fiscal negativa,

pues al no ser deducible la nómina, disminuye el monto de las deducciones autorizadas lo que origina el incremento

de la utilidad fiscal del ejercicio y, por consecuencia, el aumento en el pago del ISR del ejercicio.

●● No acreditamiento del SPE entregado a los trabajadores contra el ISR propio a cargo o del ISR retenido a

terceros

El artículo Décimo, fracción III, del Decreto por el que se establece el subsidio para el empleo señala que quienes

hagan los pagos a los contribuyentes que tengan derecho al SPE, solo podrán acreditar contra el ISR a su cargo o

del retenido a terceros, las cantidades que entreguen a los contribuyentes por dicho concepto, siempre y

cuando cumplan con los siguientes requisitos:

–– Llevar el registro de salarios pagados en forma individualizada.

–– Conservar los comprobantes en los que se demuestre el importe de los salarios pagados, el ISR, que en

su caso se haya retenido y el SPE entregado al trabajador.

–– Inscribir a los trabajadores en el Registro Federal de Contribuyentes (RFC).

Ajuste anual del ISR de salarios e ingresos asimilables 2014

–– Calcular y enterar las retenciones del ISR y efectuar el cálculo anual del ISR por salarios.

–– Conservar los escritos presentados por los trabajadores con más de un patrón, en los que indiquen qué

empleador les efectuará las entregas del subsidio para el empleo.

–– Presentar ante el SAT, a más tardar el 15 de febrero de cada año, declaración informativa de las

cantidades que paguen por el SPE en el ejercicio inmediato anterior, identificando por cada trabajador

la totalidad de los ingresos obtenidos durante el ejercicio de que se trate, que sirvió de base para

determinar el SPE, así como el monto de este último.

–– Pagar las aportaciones de seguridad social a su cargo por los trabajadores que gocen del SPE y las

mencionadas en el artículo 93, fracción X, de la Ley del ISR, que correspondan por los ingresos de que

se trate.

–– Manifestar en el comprobante de pago del salario, el monto del SPE en forma expresa y por separado.

–– Proporcionar a los trabajadores constancias en las que se identifique el SPE que se determinó durante

el ejercicio fiscal correspondiente.

–– Entregar, en su caso, en efectivo el SPE.

Consultorio Fiscal No. 607 24

De acuerdo con lo anterior, si el empleador no cumple con la obligación de realizar el cálculo del ISR anual de sus

trabajadores, no podrá acreditar el SPE que entregue a dichos trabajadores, contra el ISR propio a cargo o el retenido

a terceros.

●● Pago del ISR que se debió retener y enterar

En el caso de que el retenedor (patrón) no efectúe la retención del ISR determinado en el cálculo anual de los

trabajadores; este estará obligado a enterar al SAT una cantidad equivalente a la que debió haber retenido a

los trabajadores sujetos al ajuste anual del ISR de salarios, en términos del artículo 6, quinto párrafo, del Código

Fiscal de la Federación.

Ajuste anual del ISR de salarios e ingresos asimilables 2014

25 Facultad de Contaduría y Administración

Anexo 1.

Modelo de escrito para que el empleador no realice el cálculo anual del ISR de salarios

México, D.F., a ____ de _______________ de 2014

Nombre del empleador

RFC del empleador

Domicilio fiscal del empleador

El (La) que suscribe, (nombre del trabajador) , con Registro Federal de Contribuyentes _________________,

me permito informarle que de conformidad con los artículos 97, último párrafo, inciso c) y 98, fracción III, inciso

b) de la Ley del Impuesto sobre la Renta, y 151 de su Reglamento, voy a presentar la declaración anual por los

ingresos percibidos por concepto de sueldos y salarios correspondiente al ejercicio fiscal de 2014.

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Lo anterior se hace de su conocimiento, a fin de solicitar atentamente no se me efectúe el cálculo del impuesto

anual del (la) suscrito(a), por los ingresos por concepto de sueldos y salarios percibidos por el ejercicio de 2014.

Asimismo, me permito solicitarle la constancia de remuneraciones cubiertas y retenciones efectuadas en el año

de 2014, la que de conformidad con el segundo párrafo del artículo 99, fracción III, de la Ley del Impuesto sobre

la Renta, debe ser entregada a más tardar el 31 de enero de (año siguiente al que corresponda) a fin de estar en

posibilidad de cumplir con la presentación de mi declaración anual en el plazo previsto por la Ley.

Atentamente

_________________________

(Nombre y firma del trabajador)

Consultorio Fiscal No. 607 26

Anexo 2.

Ingresos por salarios exentos del ISR

Fundamento legal Concepto Ingreso exento (monto) (1)

Artículo 93, fracciones I Horas extras:

y II, de la LISR ●● Total

●● Ingresos de hasta 1 SMG ●● El 50% del total de horas pagadas y

sin exceder 5 SMG del área

●● Ingresos de más 1 SMG geográfica del contribuyente por

semana laborada ($336.45)

Artículo 93, fracción III, Indemnizaciones por riesgos de trabajo Total

de la LISR o enfermedades

Artículo 93, fracciones Jubilaciones, pensiones y haberes de 15 SMG del área geográfica del contribuyente,

IV y V, de la LISR retiro por día ($1,009.35)

Artículo 93, fracción VI, Reembolsos de gastos médicos, Total

Ajuste anual del ISR de salarios e ingresos asimilables 2014

de la LISR hospitalarios, dentales y de funeral

Artículo 93, fracción VII, Prestaciones de seguridad social que Total

de la LISR otorguen las instituciones de seguridad

social

Artículo 93, fracciones Prestaciones de previsión social ●● Total, cuando: Salarios +

VIII y IX, de la LISR (1) Prestaciones sociales < 7 SMG del

área geográfica del contribuyente,

elevado al año ($159,253.15)

●● Hasta 1 SMG del área geográfica

del contribuyente, elevado al año

($24,560.85), cuando: Salarios +

Prestaciones sociales < 7 SMG del

área geográfica del contribuyente,

elevado al año

●● Diferencia 7 SMG del área

geográfica del contribuyente

elevado al año - Salarios, cuando:

Salarios < 7 SMG del área geográfica

del contribuyente, elevado al año

27 Facultad de Contaduría y Administración

Artículo 93, fracción VIII Fondo de ahorro 1.3 SMG del área geográfica del trabajador,

y último párrafo; artículo elevado al año ($31,929.11)

27, fracción XI, de la

LISR

Artículo 93, fracción XII Cuota de seguridad social de los (1) Conforme a lo dispuesto en la fracción VI

y penúltimo párrafo, de trabajadores pagada por el patrón del artículo 109 y con el penúltimo párrafo de

la LISR este mismo precepto legal

Artículo 93, fracción XIII, Primas de antigüedad, retiro e 90 SMG del área geográfica del contribuyente

de la LISR indemnizaciones u otros pagos por por cada año de servicio ($6,056.10)

terminación de la relación laboral

Artículo 93, fracciones Gratificación anual 30 SMG del área geográfica del trabajador

XIV y XV, de la LISR ($2,018.70)

Artículo 93, fracciones Prima vacacional y PTU 15 SMG del área geográfica del trabajador

XIV y XV, de la LISR ($1,009.35)

Artículo 93, fracciones Prima dominical 1 SMG del área geográfica del trabajador por

XIV y XV, de la LISR cada domingo laborado ($67.29)

Artículo 93, fracción Viáticos Total. Cuando sean efectivamente erogados en

Ajuste anual del ISR de salarios e ingresos asimilables 2014

XVII, de la LISR servicio del patrón y se compruebe esta

circunstancia con documentación de terceros

que reúnan requisitos fiscales

Nota:

(1) El SMG que se utilizó en el presente cuadro corresponde al área geográfica de la zona “A”, es decir: $67.29.

Consultorio Fiscal No. 607 28

Caso práctico integral

Cálculo del ajuste anual de ISR de salarios y asimilables

Planteamiento

Una sociedad civil, que tributa en el Régimen General de Ley desea conocer el ISR a retener a sus trabajadores con

motivo del cálculo del ajuste anual del ISR de salarios del ejercicio 2014.

Datos

●● La empresa otorga las prestaciones siguientes:

–– Aguinaldo: 30 días.

–– Prima vacacional: 40%.

–– Fondo de ahorro: 10%.

Trabajadores

●● Resumen anual de ingresos, retenciones de ISR y SPE del personal que prestó servicios personales

subordinados al contribuyente:

Número 1

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Nombre del trabajador: Iván Castillo

Periodo laborado en el ejercicio: Del 1 de enero al 31 de diciembre de 2014

Fondo de Horas Prima Gratificación ISR SPE SPE

Mes Salarios PTU

ahorro extras vacacional anual retenido entregado aplicado

Enero 2,800.00 280.00 - 249.65 406.62

Febrero 2,800.00 280.00 - 249.65 406.62

Marzo 2,800.00 280.00 - 249.65 406.62

Abril 2,800.00 280.00 373.33 - 249.65 406.62

Mayo 2,800.00 280.00 1,974.00 163.75 382.46

Junio 2,800.00 280.00 - 249.65 406.62

Julio 2,800.00 280.00 - 249.65 406.62

Agosto 2,800.00 280.00 - 249.65 406.62

Septiembre 2,800.00 280.00 - 249.65 406.62

Octubre 3,200.00 320.00 186.67 218.08 406.62

29 Facultad de Contaduría y Administración

Noviembre 3,200.00 320.00 213.33 217.22 406.62

Diciembre 3,200.00 320.00 213.33 3,200.00 76.79 354.23

Totales 34,800.00 3,480.00 613.33 373.33 1,974.00 3,200.00 - 2,673.04 4,802.89

Número 2

Nombre del trabajador: Tomás Cruz

Periodo laborado en el ejercicio: Del 1 de enero al 31 de diciembre de 2014

Fondo de Horas Prima Gratificación ISR SPE SPE

Mes Salarios PTU

ahorro extras vacacional anual retenido entregado aplicado

Enero 2,800.00 280.00 - 249.65 406.62

Febrero 2,800.00 280.00 - 249.65 406.62

Marzo 2,800.00 280.00 - 249.65 406.62

Abril 2,800.00 280.00 - 249.65 406.62

Mayo 2,800.00 280.00 2,105.00 - 155.37 382.46

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Junio 2,800.00 280.00 373.33 - 249.65 406.62

Julio 2,800.00 280.00 - 249.65 406.62

Agosto 2,800.00 280.00 - 249.65 406.62

Septiembre 2,800.00 280.00 - 249.65 406.62

Octubre 2,800.00 280.00 163.33 - 244.42 406.62

Noviembre 2,800.00 280.00 186.67 - 243.68 406.62

Diciembre 2,800.00 280.00 186.67 2,800.00 - 169.51 382.46

Totales 33,600.00 3,360.00 536.67 373.33 2,105.00 2,800.00 - 2,810.17 4,831.12

Consultorio Fiscal No. 607 30

Número 3

Nombre del trabajador: Cinthia Solís

Periodo laborado en el ejercicio: Del 1 de enero al 31 de diciembre de 2014

Fondo de Prima Gratificación ISR SPE SPE

Mes Salarios Comisiones PTU

ahorro vacacional anual retenido entregado aplicado

Enero 3,200.00 320.00 1,042.00 - 131.78 382.46

Febrero 3,200.00 320.00 1,377.00 - 67.11 354.23

Marzo 3,200.00 320.00 1,826.00 11.11 - 324.87

Abril 3,200.00 320.00 2,100.00 40.92 - 324.87

Mayo 3,200.00 320.00 3,600.00 341.33 2,947.00 810.94 - -

Junio 3,200.00 320.00 5,402.00 786.63 - -

Julio 3,200.00 320.00 7,285.00 1,130.48 - -

Agosto 3,200.00 320.00 9,462.00 1,595.48 - -

Septiembre 3,200.00 320.00 12,448.00 2,233.29 - -

Octubre 3,200.00 320.00 13,425.00 2,441.98 - -

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Noviembre 3,200.00 320.00 15,262.00 2,834.36 - -

Diciembre 3,200.00 320.00 16,289.00 3,200.00 3,306.06 - -

Totales 38,400.00 3,840.00 89,518.00 341.33 2,947.00 3,200.00 15,191.24 198.89 1,386.43

31 Facultad de Contaduría y Administración

Número 4

Nombre del trabajador: Ulises Mendoza

Periodo laborado en el ejercicio: Del 1 de enero al 31 de diciembre de 2014

Fondo de Prima Gratificación ISR SPE SPE

Mes Salarios Compensación PTU

ahorro vacacional anual retenido entregado aplicado

Enero 5,000.00 500.00 533.33 8.28 - 324.87

Febrero 5,000.00 500.00 8.28 - 324.87

Marzo 5,000.00 500.00 3,500.00 770.30 - -

Abril 5,000.00 500.00 4,200.00 893.79 - -

Mayo 5,000.00 500.00 3,905.00 673.61 - -

Junio 5,000.00 500.00 8.28 - 324.87

Julio 5,000.00 500.00 8.28 - 324.87

Agosto 5,000.00 500.00 8.28 - 324.87

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Septiembre 5,000.00 500.00 8.28 - 324.87

Octubre 5,000.00 500.00 8.28 - 324.87

Noviembre 5,000.00 500.00 8.28 - 324.87

Diciembre 5,000.00 500.00 5,000.00 687.31

Totales 60,000.00 6,000.00 7,700.00 533.33 3,905.00 5,000.00 3,091.22 - 2,598.96

Consultorio Fiscal No. 607 32

Número 5

Nombre del trabajador: Juan Pablo Fuentes

Periodo laborado en el ejercicio: Del 1 de enero al 31 de diciembre de 2014

Fondo de Bono de Prima Gratificación ISR SPE SPE

Mes Salarios PTU

ahorro productividad vacacional anual retenido entregado aplicado

Enero 10,000.00 1,000.00 - 1,037.15 - -

Febrero 10,000.00 1,000.00 - 1,037.15 - -

Marzo 10,000.00 1,000.00 - 1,037.15 - -

Abril 10,000.00 1,000.00 5,000.00 2,094.88 - -

Mayo 12,000.00 1,200.00 - 7,264.00 2,790.07 - -

Junio 12,000.00 1,200.00 - 1,454.08 - -

Julio 12,000.00 1,200.00 - 1,454.08 - -

Agosto 12,000.00 1,200.00 - 1,454.08 - -

Septiembre 12,000.00 1,200.00 - 1,454.08 - -

Octubre 12,000.00 1,200.00 6,000.00 2,735.68 - -

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Noviembre 12,000.00 1,200.00 - 1,600.00 1,580.24 - -

Diciembre 12,000.00 1,200.00 - 12,000.00 3,612.25 - -

Totales 136,000.00 13,600.00 11,000.00 1,600.00 12,000.00 7,264.00 21,740.89 - -

33 Facultad de Contaduría y Administración

Número 6

Nombre del trabajador: Miriam Martínez

Periodo laborado en el ejercicio: Del 20 de abril al 31 de diciembre de 2014

Fondo de Gratificación ISR SPE SPE

Mes Salarios Comisiones Compensación PTU

ahorro anual retenido entregado aplicado

Abril 880 - - - 155.4 200.70

Mayo 2,400.00 - 1,274.00 - 169.55 382.46

Junio 2,400.00 - 2,066.00 3,862.00 742.78 - -

Julio 2,400.00 240.00 3,262.00 110.54 294.63

Agosto 2,400.00 240.00 5,905.00 739.10 - -

Septiembre 2,400.00 240.00 4,522.00 288.72 - 253.54

Octubre 2,400.00 240.00 17,422.00 3,124.86 - -

Noviembre 2,400.00 240.00 15,706.00 2,809.59 - -

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Diciembre 2,400.00 240.00 21,800.00 1,680.00 4,190.53 - -

Totales 20,080.00 1,440.00 71,957.00 3,862.00 - 1,680.00 12,006.12 324.95 1,131.33

Consultorio Fiscal No. 607 34

Número 7

Nombre del trabajador: Carlos Mateo Fuentes

Periodo laborado en el ejercicio: Del 1 de enero al 31 de diciembre de 2014

Fondo

Honorarios Prima Gratificación ISR SPE SPE

Mes Salarios de Viáticos

al consejo vacacional anual retenido entregado aplicado

ahorro

Enero 30,000.00 5,498.25 - -

Febrero 30,000.00 5,498.25 - -

Marzo 30,000.00 5,498.25 - -

Abril 30,000.00 12,500.00 5,498.25 - -

Mayo 30,000.00 24,000.00 12,520.90 - -

Junio 35,000.00 6,820.90 - -

Julio 35,000.00 5,600.00 8,198.09 - -

Agosto 35,000.00 6,820.90 - -

Septiembre 35,000.00 19,000.00 6,820.90 - -

Octubre 35,000.00 32,000.00 16,510.90 - -

Noviembre 35,000.00 6,820.90 - -

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Diciembre 35,000.00 35,000.00 16,824.91 - -

Totales 395,000.00 - 56,000.00 5,600.00 35,000.00 31,500.00 103,331.37 - -

Notas:

1. Del total de viáticos recibidos, se comprobaron $29,750.00 con documentación comprobatoria, la diferencia

de $1,750.00 la depositó el trabajador a la cuenta bancaria de la empresa.

2. El trabajador, en virtud de que realizó deducciones personales, comunicó por escrito al patrón que iba a

presentar su declaración anual del ISR.

35 Facultad de Contaduría y Administración

Número 8

Nombre del trabajador: Silvia Villegas

Periodo laborado en el ejercicio: Del 1 de enero al 19 de octubre de 2014

Fondo

Prima Gratificación ISR SPE SPE

Mes Salarios de Vacaciones PTU

vacacional anual retenido entregado aplicado

ahorro

Enero 6,200.00 620.00 169.08 294.63

Febrero 6,200.00 620.00 169.08 294.63

Marzo 6,200.00 620.00 169.08 294.63

Abril 6,200.00 620.00 169.08 294.63

Mayo 6,200.00 620.00 4,836.00 1,042.00 - -

Junio 6,200.00 620.00 169.08 294.63

Julio 6,800.00 680.00 275.45 253.54

Agosto 6,800.00 680.00 275.45 253.54

Septiembre 6,800.00 680.00 275.45 253.54

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Octubre 6,800.00 680.00 2,720.00 1,088.00 5,440.00 1,671.95 -

Totales 64,400.00 6,440.00 2,720.00 1,088.00 4,836.00 5,440.00 4,385.67 - 2,233.77

Notas:

1. El trabajador, por convenir a sus intereses, presentó su renuncia voluntaria el 19 de octubre del presente.

De octubre a diciembre del mismo año laboró para otro patrón.

2. Sus ingresos por salarios obtenidos durante el ejercicio ascendieron a $124,675.00.

Consultorio Fiscal No. 607 36

Asimilable a salarios

●● Nombre del prestador de servicios: Homero Serrano.

●● Periodo por el que prestó sus servicios: del 10 de enero al 31 de diciembre de 2014.

●● Tipo de ingresos percibidos: honorarios asimilables a salarios.

●● Importe pagado: $262,000.00.

●● ISR retenido en el ejercicio: $42,376.00.

●● Salario mínimo general del área geográfica “A”: $67.29.

Se solicita:

A. Determinar a qué trabajadores no se les efectuará el ajuste anual del ISR de salarios y asimilables.

B. Expedir la constancia de percepciones y retenciones de ISR (forma 37) al trabajador Carlos Mateo Fuentes

Villegas, quien presentará su declaración anual del ISR de 2014.

Ajuste anual del ISR de salarios e ingresos asimilables 2014

C. Calcular el ajuste anual del ISR de salarios y asimilables de trabajadores y prestadores de servicios que

sean sujetos de dicho cálculo; así como integrar el impuesto por enterar derivado del citado cálculo.

37 Facultad de Contaduría y Administración

Desarrollo

A Integración de los trabajadores a los que no se les efectuará el ajuste anual del ISR de salarios

Nombre del trabajador Motivo Fundamento legal

El trabajador prestó sus servicios

Artículo 97, inciso a), de la Ley del

6. Miriam Martínez después del 1 de enero; es decir, no

ISR

laboró el ejercicio completo

El trabajador obtuvo ingresos por

salarios por más de $400,000 anuales. Artículos 97, incisos b) y c), así como

7. Carlos Mateo Fuentes Además, comunicó por escrito al el 98, fracción III, inciso b) y e) de la

retenedor su decisión de presentar su Ley del ISR

declaración anual

El trabajador dejó de prestar sus

Artículo 98, fracción III, inciso c) de la

8. Silvia Villegas servicios al retenedor (patrón) antes del

Ley del ISR

31 de diciembre de 2014

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Comentarios

De acuerdo al cuadro anterior, los trabajadores relacionados en dicho resumen se sitúan en los diversos supuestos

que establecen los artículos 97 y 98 de la Ley del ISR y, por lo tanto, están obligados a presentar su declaración

anual. En este sentido, el patrón deberá expedirles su constancia de percepciones y retenciones de ISR (forma fiscal

37), para que puedan presentar su declaración y, sobretodo, tengan la posibilidad de acreditarse el ISR que les retuvo

el empleador contra el ISR a cargo en el ejercicio.

Una excepción a lo antes señalado ocurre con la trabajadora Silvia Villegas, quien al cumplir con todos los supuestos

a que se refiere el artículo 152 del Reglamento de la Ley del ISR, está eximida de presentar su declaración anual del

ISR 2014.

Por otra parte, el artículo 151 del Reglamento de la misma Ley, establece la obligación al trabajador de comunicar por

escrito a su patrón el que no le realice el ajuste anual de salarios, cuando se encuentren en los supuestos a que se

refieren los incisos a) y c) de la fracción III del artículo 98, de la Ley del ISR.

Consultorio Fiscal No. 607 38

B. Expedición de la constancia de percepciones y retenciones

Con la expedición de la constancia al trabajador, la empresa habrá cumplido con la obligación que expresamente

señala la fracción III del artículo 98 de la Ley del ISR. Con este documento el trabajador podrá presentar su declaración

anual del ISR y, en virtud de que el trabajador efectuó deducciones personales, estará en posibilidad de generar

un saldo a favor de este impuesto y recuperarlo vía devolución o compensación.

Adicional a lo anterior, en virtud de que al trabajador se le pagaron viáticos, el patrón deberá expedirle en términos

del artículo 99, fracción VI, de la Ley del ISR, “Constancia de viáticos” en la que se manifieste el monto total de

viáticos pagados en el ejercicio 2014, por los que se aplicó la exención contenida en el artículo 93, fracción XVII,

de la misma Ley, a más tardar el 15 de febrero de 2014. De acuerdo a esta última disposición, los viáticos estarán

exentos del ISR, siempre y cuando, sean efectivamente erogados en servicio del patrón y se compruebe esta

situación con documentación de terceros que reúna requisitos fiscales.

Es importante mencionar que el artículo 128-A del Reglamento de la LISR, permite no comprobar con documentación

de terceros hasta un 10% del total de viáticos recibidos en cada ocasión, sin que en ningún caso el monto que no se

compruebe exceda de $15,000.00 en el ejercicio fiscal de que se trate.

Otra formalidad que debe cumplir el patrón respecto a los viáticos es el hecho de informarlos al SAT a través de la

presentación de la declaración informativa de salarios y asimilables mediante el uso del programa DIM, a más tardar

el 15 de febrero de 2014.

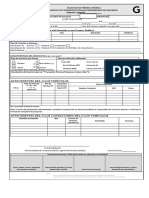

●● Datos del trabajador al que se expedirá su constancia (forma 37):

–– Nombre: Carlos Mateo Fuentes Villegas.

Ajuste anual del ISR de salarios e ingresos asimilables 2014

–– RFC: FUVC840513MA7.

–– CURP: FUVC840513HDFNCR07.

●● Datos del retenedor:

–– Denominación social: Vidal Figueroa y Asociados, S.C.

–– RFC: VFA1301313A4.

●● Datos del representante legal

–– Nombre: Vidal Figueroa Alberto.

–– CURP: VIFA620127HDFDAL04.

39 Facultad de Contaduría y Administración

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Consultorio Fiscal No. 607

40

41

Facultad de Contaduría y Administración

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Consultorio Fiscal No. 607

42

C. Cálculo del ajuste anual del ISR de salarios y asimilables

Cédula C-1

Determinación de límite de exención del ISR

SMG

Número de

Área geográfica Días del Importe

Ingreso veces

del contribuyente periodo exento del ISR

el SMG

“A”

Horas extras 5 67.29 336.45

Prima vacacional 15 67.29 1,009.35

PTU 15 67.29 1,009.35

Aguinaldo 30 67.29 2,018.70

Fondo de ahorro 1.3 67.29 365 31,929.11

Cédula C-2

Determinación de las horas extras exentas y gravadas

Horas extras exentas

Horas extras Horas extras

Trabajador / periodo

pagadas gravadas

Porcentaje Importe

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Iván Castillo

Octubre 186.67 50% 93.33 93.33

Noviembre 213.33 50% 106.67 106.67

Diciembre 213.33 50% 106.67 106.67

Totales 613.33 306.67 306.67

Tomás Cruz

Octubre 163.33 50% 81.67 81.67

Noviembre 186.67 50% 93.33 93.33

Diciembre 186.67 50% 93.33 93.33

Totales 536.67 268.33 268.33

Nota:

Las horas extras que se pagaron en los tres últimos meses del ejercicio están dentro del límite a que se refiere el

artículo 66 de la Ley Federal de Trabajo.

43 Facultad de Contaduría y Administración

Cédula C-3

Determinación del fondo de ahorro exento y gravado

Trabajadores

Concepto

Iván Tomás Cinthia Ulises Juan Pablo

Castillo Cruz Solís Mendoza Fuentes

Fondo de ahorro percibido 3,480.00 3,360.00 3,840.00 6,000.00 13,600.00

Vs. Límite exento de fondo de ahorro 31,929.11 31,929.11 31,929.11 31,929.11 31,929.11

(=) Fondo de ahorro

Exento del ISR 3,480.00 3,360.00 3,840.00 6,000.00 13,600.00

Gravado - - - - -

Cédula C-4

Determinación de la prima vacacional exenta y gravada

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Trabajadores

Concepto

Iván Tomás Cinthia Ulises Juan Pablo

Castillo Cruz Solís Mendoza Fuentes

Prima vacacional percibida 373.33 373.33 341.33 533.33 1,600.00

Vs. Límite exento de prima vacacional 1,009.35 1,009.35 1,009.35 1,009.35 1,009.35

(=) Prima vacacional

Exenta del ISR 373.33 373.33 341.33 533.33 1,009.35

Gravada - - - - 590.65

Consultorio Fiscal No. 607 44

Cédula C-5

Determinación de la PTU exenta y gravada

Trabajadores

Concepto

Tomás Cinthia Ulises Juan Pablo

Iván Castillo

Cruz Solís Mendoza Fuentes

PTU percibida 1,974.00 2,105.00 2,947.00 3,905.00 7,264.00

Vs. Límite exento de gratificación

1,009.35 1,009.35 1,009.35 1,009.35 1,009.35

anual

(=) Gratificación anual

Exenta del ISR 1,009.35 1,009.35 1,009.35 1,009.35 1,009.35

Gravada 964.65 1,095.65 1,937.65 2,895.65 6,254.65

Cédula C-6

Determinación de la gratificación anual exenta y gravada

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Trabajadores

Concepto

Iván Tomás Cinthia Ulises Juan Pablo

Castillo Cruz Solís Mendoza Fuentes

Gratificación anual 3,200.00 2,800.00 3,200.00 5,000.00 12,000.00

Vs. Límite exento de gratificación

2,018.70 2,018.70 2,018.70 2,018.70 2,018.70

anual

(=) Gratificación anual

Exenta del ISR 2,018.70 2,018.70 2,018.70 2,018.70 2,018.70

Gravada 1,181.30 781.30 1,181.30 2,981.30 9,981.30

45 Facultad de Contaduría y Administración

Cédula C-7

Integración de los ingresos percibidos en el ejercicio

Trabajadores

Concepto

Ulises Juan Pablo

Iván Castillo Tomás Cruz Cinthia Solís

Mendoza Fuentes

Salarios 34,800.00 33,600.00 38,400.00 60,000.00 136,000.00

Horas extras 613.33 536.67 - - -

Fondo de ahorro 3,480.00 3,360.00 3,840.00 6,000.00 13,600.00

Comisiones - - 89,518.00 - -

Compensaciones - - - 7,700.00 -

Bono de productividad - - - - 11,000.00

Prima vacacional 373.33 373.33 341.33 533.33 1,600.00

Ajuste anual del ISR de salarios e ingresos asimilables 2014

PTU 1,974.00 2,105.00 2,947.00 3,905.00 7,264.00

Gratificación anual 3,200.00 2,800.00 3,200.00 5,000.00 12,000.00

Total de ingresos del

44,440.67 42,775.00 138,246.33 83,138.33 181,464.00

ejercicio

Consultorio Fiscal No. 607 46

Cédula C-8

Integración de ingresos exentos del ISR del ejercicio

Trabajadores

Concepto

Iván Tomás Cinthia Ulises Juan Pablo

Castillo Cruz Solís Mendoza Fuentes

Horas extras 306.67 268.33 - - -

Fondo de ahorro 3,480.00 3,360.00 3,840.00 6,000.00 13,600.00

Prima vacacional 373.33 373.33 341.33 533.33 1,009.35

PTU 1,009.35 1,009.35 1,009.35 1,009.35 1,009.35

Gratificación anual 2,018.70 2,018.70 2,018.70 2,018.70 2,018.70

Total de ingresos exentos

27,331.00 30,016.90 58,616.85 28,722.00 34,887.85

del ISR

Ajuste anual del ISR de salarios e ingresos asimilables 2014

47 Facultad de Contaduría y Administración

Cédula C-9

Cálculo del ISR del ejercicio

Trabajadores Asimilado

Concepto

Iván Tomás Cinthia Ulises Juan Pablo Homero

Castillo Cruz Solís Mendoza Fuentes Serrano

Total de ingresos

44,440.67 42,775.00 138,246.33 83,138.33 181,464.00 262,000.00

del ejercicio

Ingresos exentos

27,331.00 30,016.90 58,616.85 28,722.00 34,887.85 -

del ISR

Ingresos

acumulables del 17,109.67 12,758.10 79,629.48 54,416.33 146,576.15 262,000.00

ejercicio

Impuesto local por

- - - - - -

salarios

Base gravable del

17,109.67 12,758.10 79,629.48 54,416.33 146,576.15 262,000.00

ejercicio

Ajuste anual del ISR de salarios e ingresos asimilables 2014

Límite inferior 5,952.85 5,952.85 50,524.93 50,524.93 123,580.21 249,243.49

Excedente sobre

11,156.82 6,805.25 29,104.55 3,891.40 22,995.94 12,756.51

límite inferior

Porcentaje sobre

exceso límite 6.40% 6.40% 10.88% 10.88% 21.36% 23.52%

inferior

Impuesto marginal 714.04 435.54 3,166.58 423.38 4,911.93 3,000.33

Cuota fija 114.29 114.29 2,966.91 2,966.91 13,087.37 39,929.05

ISR causado en el

828.33 549.83 6,133.49 3,390.29 17,999.30 42,929.38

ejercicio

SPE mensual que

correspondió al 4,802.89 4,831.12 1,386.00 2,598.96 - -

trabajador

ISR a cargo en el

0.00 0.00 4,747.06 791.33 17,999.30 42,929.38

ejercicio

Consultorio Fiscal No. 607 48

Retenciones de

0 0 15,191.24 3,091.22 21,740.89 42,376.00

ISR efectuadas

ISR anual a cargo

0 0 - 10,444.18 - 2,299.88 - 3,741.59 553.38

(favor)

Cédula C-10

Integración del ISR derivado del ajuste anual de salarios

Concepto Parcial Total

Total ISR a enterar derivado del ajuste anual de salarios 553.38

Homero Serrano 553.38

( - ) Compensación del saldo a favor de ISR derivado del ajuste anual de

553.38

salarios

Ulises Mendoza 424.04

Juan Pablo Fuentes 129.34

Ajuste anual del ISR de salarios e ingresos asimilables 2014

( = ) ISR derivado del ajuste anual de salarios por enterar 0

Cédula C-11

Compensación del saldo de ISR a favor contra las retenciones de ISR de diciembre

Cinthia Ulises Juan Pablo

Concepto

Solís Mendoza Fuentes

ISR de diciembre a cargo 3,306.06 687.31 3,612.25

( - ) Compensación del saldo a favor derivado del

3,306.06 687.31 3,612.25

ajuste anual del ISR de salarios

( = ) ISR de diciembre por enterar 0.00 0.00 0.00

49 Facultad de Contaduría y Administración

Comentarios

De los resultados obtenidos por el cálculo del ajuste anual del ISR de salarios realizado por el patrón, podemos

comentar lo siguiente: los trabajadores Iván Castillo y Tomás Cruz no tienen ISR a cargo, ni se les entrega cantidad

alguna por SPE, en virtud de que el ISR causado en el ejercicio fue menor al SPE mensual que les correspondió en

el ejercicio.

Los trabajadores Cinthia Solís, Ulises Mendoza y Juan Pablo Fuentes, derivado del cálculo del ajuste anual del ISR,

obtuvieron saldo a favor de este impuesto, en virtud de que el ISR causado fue inferior al total del impuesto retenido

por la empresa durante el ejercicio.

También pudimos apreciar la aplicación de las dos distintas formas de compensación de saldos a favor de ISR que

establece el artículo 97, cuarto y quinto párrafos, de la Ley del ISR: en la primera, se compensa el saldo a favor del

ISR de los trabajadores a que se refiere el párrafo anterior contra el ISR de diciembre a cargo de estos mismos

trabajadores; en la segunda compensación, el retenedor compensó el saldo a favor del trabajador Ulises Mendoza,

Carlos Mateo y Juan Pablo Fuentes contra el total del ISR a cargo del profesionista Homero Serrano.

Conclusiones

El cálculo y el entero del ISR derivado del ajuste anual del salarios constituyen una de las obligaciones fiscales

que deben cumplir los patrones al cierre del ejercicio 2014, en los términos de los artículos 97 y 99, fracción II, de

la Ley del ISR; asimismo, aunque la Ley no lo señale en forma específica, por los ingresos que se asimilen

a salarios que se paguen a personas físicas, también el retenedor deberá efectuar el ajuste anual del ISR. Para

tales efectos, deberá considerar todos los aspectos tratados y comentados en este artículo.

Ajuste anual del ISR de salarios e ingresos asimilables 2014

El cumplimiento de esta obligación fiscal, en tiempo y forma, le permite al retenedor hacer deducible del ISR la

erogación por el pago de nóminas e ingresos asimilables; acreditar el subsidio para el empleo entregado a los

trabajadores contra el ISR a su cargo o las retenciones del mismo impuesto efectuadas a terceros; elaborar y

presentar la declaración informativa de salarios, asimilables, retenciones de ISR y subsidio para el empleo.

L.C. y E.F. Juan Carlos Fuentes Rojas

Director de Impuestos del Despacho

Imagen Corporativa Fiscal y Administrativa

carlosfuentes_tax@yahoo.com.mx

Consultorio Fiscal No. 607 50

Você também pode gostar

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoDíaz AlvaradoAinda não há avaliações

- Medios de Defensa FiscalDocumento8 páginasMedios de Defensa FiscalJesusSantos100% (1)

- Régimen de incorporación fiscal. 2015: Personas físicasNo EverandRégimen de incorporación fiscal. 2015: Personas físicasNota: 5 de 5 estrelas5/5 (1)

- Agricultura, ganadería, silvicultura y pesca. Régimen fiscal 2017No EverandAgricultura, ganadería, silvicultura y pesca. Régimen fiscal 2017Ainda não há avaliações

- Curso sobre personas físicas en opción a tesis profesionalDocumento62 páginasCurso sobre personas físicas en opción a tesis profesionalRaul Torres100% (4)

- Nominas Con Contpaq I NominasDocumento98 páginasNominas Con Contpaq I NominasOliver GerezAinda não há avaliações

- De Lama Laura, Manuel. Reposición Del Trabajador Por Las Vías Ordinaria y Amparo PDFDocumento74 páginasDe Lama Laura, Manuel. Reposición Del Trabajador Por Las Vías Ordinaria y Amparo PDFAdrian Cotrado Aduvire50% (2)

- Contrato de Construccion de ObraDocumento21 páginasContrato de Construccion de ObraRenato Ticona FloresAinda não há avaliações

- Deducir gastos: requisitos legalesDocumento10 páginasDeducir gastos: requisitos legalesjosue_orgAinda não há avaliações

- Impuesto Al Valor Agregado en Las Casas de EmpeñoDocumento20 páginasImpuesto Al Valor Agregado en Las Casas de EmpeñoCHARAL CORTESAinda não há avaliações

- Actualización de Contribuciones FiscalDocumento21 páginasActualización de Contribuciones FiscalkenydkAinda não há avaliações

- Erogaciones en Periodos Preoperativos. Conozca Cuáles Son y Su Tratamiento Fiscal en IVA, IETU e ISRDocumento16 páginasErogaciones en Periodos Preoperativos. Conozca Cuáles Son y Su Tratamiento Fiscal en IVA, IETU e ISRdino2674100% (3)

- Impuesto Sobre NominaDocumento8 páginasImpuesto Sobre NominaMax BenítezAinda não há avaliações

- Alta PatronalDocumento25 páginasAlta PatronalSheccid MirielAinda não há avaliações

- Régimen Fiscal de AutotransporteDocumento3 páginasRégimen Fiscal de AutotransporteKarla EvarAinda não há avaliações

- Ensayo de ImpuestosDocumento26 páginasEnsayo de ImpuestosMichelle RVAinda não há avaliações

- 02 Acreditamiento Del IVADocumento3 páginas02 Acreditamiento Del IVAChamuco ToriyamaAinda não há avaliações

- Impuesto Especial Sobre Producción y ServiciosDocumento12 páginasImpuesto Especial Sobre Producción y ServiciosAry RamirezAinda não há avaliações

- Proyecto de Inversión RefaccionariaDocumento32 páginasProyecto de Inversión RefaccionariaJorge Martínez BarriosAinda não há avaliações

- Derecho penitenciario: generalidades y significadosDocumento14 páginasDerecho penitenciario: generalidades y significadosHer Amb IrvAinda não há avaliações

- 4 Copropiedad, Sociedad Conyugal y Sucesion en Actividades InmobiliariasDocumento5 páginas4 Copropiedad, Sociedad Conyugal y Sucesion en Actividades InmobiliariasIsaelAinda não há avaliações

- Tarea No. 08 Cuaderno Del Dictamen y AnexosDocumento7 páginasTarea No. 08 Cuaderno Del Dictamen y AnexosSoyla Luna QuintanaAinda não há avaliações

- Cálculo de pagos provisionales del ISR para personas moralesDocumento3 páginasCálculo de pagos provisionales del ISR para personas moralesEmeAinda não há avaliações

- Ensayo Sobre Los Medios ProbatoriosDocumento5 páginasEnsayo Sobre Los Medios ProbatoriosDiegoAlonsoMontenegroPérezAinda não há avaliações

- Esquemas Reportables CADEFIDocumento104 páginasEsquemas Reportables CADEFIChapitas Inolvidable LopezAinda não há avaliações

- CASO PRACTICO Declaración Anual PM Del Sector PrimarioDocumento42 páginasCASO PRACTICO Declaración Anual PM Del Sector PrimarioMiguel Angel Cruz Cruz0% (1)

- Instucción Técnica 17 - 11, Actualizada 2013, Sobre Clasificación, Uso y Funcionamiento Residencias ETDocumento44 páginasInstucción Técnica 17 - 11, Actualizada 2013, Sobre Clasificación, Uso y Funcionamiento Residencias EThugoAinda não há avaliações

- Dictamen IMSSDocumento4 páginasDictamen IMSSJorge Alberto RodríguezAinda não há avaliações

- Fundamento Legal Del 10% RetencionesDocumento1 páginaFundamento Legal Del 10% RetencionesMike Angel VidalAinda não há avaliações

- AutoTransporte 2013Documento27 páginasAutoTransporte 2013Mary Hdez AbricaAinda não há avaliações

- Dictamen ImssDocumento30 páginasDictamen ImssEduardo BobadillaAinda não há avaliações

- Presentacion CFFDocumento24 páginasPresentacion CFFsara rubioAinda não há avaliações

- Tratamiento Contable de Un Despacho de ContadoresDocumento8 páginasTratamiento Contable de Un Despacho de Contadoresbrian labradaAinda não há avaliações

- Facturación 4.0Documento24 páginasFacturación 4.0Ángel HernandezAinda não há avaliações

- A.a.preliminar 2 - Contabilidad Fiscal-SrrsDocumento5 páginasA.a.preliminar 2 - Contabilidad Fiscal-SrrsZuliazo RamírezAinda não há avaliações

- Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras LISRDocumento10 páginasRégimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras LISRZULEMA FIGUEROA BURCIAGAAinda não há avaliações

- CFDI DIC ORGANISMOS TEORIA y CASOS PRACTICOSDocumento21 páginasCFDI DIC ORGANISMOS TEORIA y CASOS PRACTICOSMagdali GerardoAinda não há avaliações

- Unidad I Auditoría FiscalDocumento31 páginasUnidad I Auditoría FiscalKarla Jiménez H.0% (1)

- Ingresos Por ArrendamientoDocumento9 páginasIngresos Por ArrendamientoJazmin LopezAinda não há avaliações

- Artículo 74 LISRDocumento4 páginasArtículo 74 LISRArmando VelázquezAinda não há avaliações

- Disposiciones GeneralesDocumento11 páginasDisposiciones GeneralesTalitaGarciaCabrera0% (1)

- Jardines FloridosDocumento1 páginaJardines FloridosJOSE ISABEL ESCOBAR MENDOZAAinda não há avaliações

- Personas Morales Cuadro Comparativo LISRDocumento4 páginasPersonas Morales Cuadro Comparativo LISRkaren DXO100% (1)

- Deduccion de Sueldos 47 o 53Documento3 páginasDeduccion de Sueldos 47 o 53Uziel GonzalezAinda não há avaliações

- Calculo y CFDI de Indemnización o Separación (Despido, Renuncia o Terminación) - ContadorMxDocumento3 páginasCalculo y CFDI de Indemnización o Separación (Despido, Renuncia o Terminación) - ContadorMxJose AvilesAinda não há avaliações

- IVA casos prácticos ejemplos gravadas exentas compensación fusionesDocumento5 páginasIVA casos prácticos ejemplos gravadas exentas compensación fusionesCrystian ReyesAinda não há avaliações

- Reglamento Interno TrebolDocumento157 páginasReglamento Interno Trebolroberto rojasAinda não há avaliações

- Metodo de Reduccion de Estados Financieros A IntegralesDocumento10 páginasMetodo de Reduccion de Estados Financieros A IntegralesAure CastroAinda não há avaliações

- 2 6-2 7 1-AuditoriaDocumento5 páginas2 6-2 7 1-AuditoriaJose Manuel Garcia GarciaAinda não há avaliações

- Proyecto e Firma 001 PDFDocumento20 páginasProyecto e Firma 001 PDFSebastián Alejandro Bello CamarilloAinda não há avaliações

- Actualización impuestos federales pagados tardeDocumento6 páginasActualización impuestos federales pagados tardeBetzy PeshoshaAinda não há avaliações

- Modelo Reglamento InternoDocumento48 páginasModelo Reglamento InternoLiliana Leiva Jorquera100% (1)

- Impuestos Sobre La RentaDocumento14 páginasImpuestos Sobre La RentaYolanda Martinez Guevara100% (1)

- A.a.preliminar 1 - Contabilidad Fiscal-SrrsDocumento5 páginasA.a.preliminar 1 - Contabilidad Fiscal-SrrsZuliazo RamírezAinda não há avaliações

- Análisis de los 7 iconos de la plataforma electrónica tributariaDocumento12 páginasAnálisis de los 7 iconos de la plataforma electrónica tributariaYolanda CardenasAinda não há avaliações

- Ingresos Por Intereses PresentacionDocumento8 páginasIngresos Por Intereses PresentacionMercy Angeles AlcarazAinda não há avaliações

- Avisos de Retencion 200314 8Documento5 páginasAvisos de Retencion 200314 8Miec NecuticAinda não há avaliações

- Facultades Autoridad FiscalDocumento1 páginaFacultades Autoridad FiscalAlexandra BurgosAinda não há avaliações

- Reconocimiento de ingresos por adelantado según NIF 2Documento1 páginaReconocimiento de ingresos por adelantado según NIF 2emsz100% (1)

- Nif B-8Documento5 páginasNif B-8Giselle Medina Estrada100% (1)

- Presupuestos de Obligaciones FiscalesDocumento44 páginasPresupuestos de Obligaciones FiscalesDiego RiveraAinda não há avaliações

- Boletines de Auditoria Las NormasDocumento17 páginasBoletines de Auditoria Las NormasLizziee VegaAinda não há avaliações

- Guia de Soluciones IDSEDocumento18 páginasGuia de Soluciones IDSElcmanuel_84Ainda não há avaliações

- Guia de Soluciones IDSEDocumento18 páginasGuia de Soluciones IDSElcmanuel_84Ainda não há avaliações

- Guia de Soluciones IDSEDocumento18 páginasGuia de Soluciones IDSElcmanuel_84Ainda não há avaliações

- Anexo Reseña Noticia Sindicos 01Documento8 páginasAnexo Reseña Noticia Sindicos 01Fernando MelendezAinda não há avaliações

- Ganancia CambiariaDocumento3 páginasGanancia CambiariaFernando MelendezAinda não há avaliações

- Ganancia y Pérdida CambiariaDocumento9 páginasGanancia y Pérdida CambiariaFernando MelendezAinda não há avaliações

- REGISTROSDocumento1 páginaREGISTROSFernando MelendezAinda não há avaliações

- 607 - Ajuste Anual Del ISR de SalariosDocumento40 páginas607 - Ajuste Anual Del ISR de SalariosFernando MelendezAinda não há avaliações

- 02-Boletin Tecnico Febrero 2016Documento28 páginas02-Boletin Tecnico Febrero 2016Jorge VillalobosAinda não há avaliações

- 607 - Ajuste Anual Del ISR de SalariosDocumento40 páginas607 - Ajuste Anual Del ISR de SalariosFernando MelendezAinda não há avaliações

- Fap 617Documento108 páginasFap 617Fernando MelendezAinda não há avaliações

- Be 310316Documento24 páginasBe 310316Fernando MelendezAinda não há avaliações

- 02-Boletin Tecnico Febrero 2016Documento28 páginas02-Boletin Tecnico Febrero 2016Jorge VillalobosAinda não há avaliações

- Manejo de Prestamos en Aspel NOI 80 Via PercepcionDocumento11 páginasManejo de Prestamos en Aspel NOI 80 Via PercepcionFernando MelendezAinda não há avaliações

- 02-Boletin Tecnico Febrero 2016Documento28 páginas02-Boletin Tecnico Febrero 2016Jorge VillalobosAinda não há avaliações

- Ley Estatal de SaludDocumento61 páginasLey Estatal de SaludFernando MelendezAinda não há avaliações

- Diferencias Entre El Sdi y SBC PDFDocumento7 páginasDiferencias Entre El Sdi y SBC PDFFernando MelendezAinda não há avaliações

- Diferencia Entre Salario Diario Integrado y Salario Base de Cotizacion PDFDocumento5 páginasDiferencia Entre Salario Diario Integrado y Salario Base de Cotizacion PDFFernando MelendezAinda não há avaliações

- Guia DyP Ceros 2015Documento11 páginasGuia DyP Ceros 2015Fernando MelendezAinda não há avaliações

- Diferencias entre SDI y SBC para IMSSDocumento7 páginasDiferencias entre SDI y SBC para IMSSFernando MelendezAinda não há avaliações

- Grupos NocturnoDocumento18 páginasGrupos NocturnoFernando MelendezAinda não há avaliações

- Formulario Servicio Privado General 24072020Documento2 páginasFormulario Servicio Privado General 24072020Claudio GonzálezAinda não há avaliações

- Fuentes Asiaticas y ClásicasDocumento59 páginasFuentes Asiaticas y ClásicasSilvia CrochettiAinda não há avaliações

- GUIA CONDICIONES ARTEFACTOS PIROTÉCNICOSDocumento44 páginasGUIA CONDICIONES ARTEFACTOS PIROTÉCNICOSCarlos A. RuedaAinda não há avaliações

- Sitramud, Segundo Contrato ColectivoDocumento15 páginasSitramud, Segundo Contrato ColectivoEberth Jobel Ardon Hernandez100% (1)

- Directiva OsceDocumento4 páginasDirectiva OsceJhonathanRaulGarciaTapiaAinda não há avaliações

- Solic - Carta FianzaDocumento1 páginaSolic - Carta FianzaArqui TecnologiaAinda não há avaliações

- Demanda de amparo por despido arbitrario de docente universitarioDocumento3 páginasDemanda de amparo por despido arbitrario de docente universitarioDenito Nito MalitoAinda não há avaliações

- Compulsa PolloDocumento2 páginasCompulsa PolloDOCTOR SECUNDINO DURANAinda não há avaliações

- Nota Polideportivos LangreoDocumento3 páginasNota Polideportivos LangreoEsther DíazAinda não há avaliações

- Carta ChirinosDocumento5 páginasCarta ChirinosEduardo Alvarez SanchezAinda não há avaliações

- 13379-Texto Del Artículo-22537-1-10-20140206Documento9 páginas13379-Texto Del Artículo-22537-1-10-20140206VicoAinda não há avaliações

- Unidad 7 Supremacía ConstitucionalDocumento4 páginasUnidad 7 Supremacía ConstitucionalIván Alejandro Navarrete García100% (1)

- Giddens Anthony - El Capitalismo Y La Moderna Teoria Social - Capitulos V y VIIDocumento24 páginasGiddens Anthony - El Capitalismo Y La Moderna Teoria Social - Capitulos V y VIIKonagner Jeremias VilaAinda não há avaliações

- Ley-21560, LEY NAIN - RETAMALDocumento8 páginasLey-21560, LEY NAIN - RETAMALHernan Gonzalez MarihuenAinda não há avaliações

- Constitución ConsorcioDocumento2 páginasConstitución ConsorcioCarlos RodriguezAinda não há avaliações

- Legislación Comercial en El PerúDocumento8 páginasLegislación Comercial en El PerúJose RoblaAinda não há avaliações

- Ley 20305 Bono Post Laboral para Adf VexpDocumento15 páginasLey 20305 Bono Post Laboral para Adf VexpIbarGonzalez100% (4)

- PERJURIODocumento9 páginasPERJURIOMicheal BoyerAinda não há avaliações

- 10-Petrone - Registro de La PropiedadDocumento630 páginas10-Petrone - Registro de La PropiedadVanina SanchezAinda não há avaliações

- Marco jurídico de la discapacidad en Chile y la Universidad de ChileDocumento23 páginasMarco jurídico de la discapacidad en Chile y la Universidad de ChileJUAN PABLO CONCHA QUINTRILEOAinda não há avaliações

- To Laboral de La EmpresaDocumento7 páginasTo Laboral de La EmpresaMaria VargasAinda não há avaliações

- Mapa MentalDocumento1 páginaMapa MentalKaren IllescasAinda não há avaliações

- Recurso Reconsideracion - Descuento Por FaltasDocumento4 páginasRecurso Reconsideracion - Descuento Por FaltasHenry Ramirez TuanamaAinda não há avaliações

- D.S. #050-2010-MTC - A Partir Del 2011 Error de AsientosDocumento4 páginasD.S. #050-2010-MTC - A Partir Del 2011 Error de AsientosJureico Reynald Cornejo UrteagaAinda não há avaliações

- LEY DE VIALIDAD SALVADOREÑA DE 1953Documento11 páginasLEY DE VIALIDAD SALVADOREÑA DE 1953Stephany VasquezAinda não há avaliações