Você também pode gostar

- Fundamentos de contabilidad (Versión alumno): (Versión alumno)No EverandFundamentos de contabilidad (Versión alumno): (Versión alumno)Nota: 2 de 5 estrelas2/5 (1)

- Respuestas para El Examen de Codigo de EticaDocumento4 páginasRespuestas para El Examen de Codigo de EticaPedro LiraAinda não há avaliações

- Teoria Del Cargo y AbonoDocumento5 páginasTeoria Del Cargo y AbonoCrisvict Aguiar75% (4)

- Actividad 5 - Informe Sobre Los Estados Financieros de Una EmpresaDocumento5 páginasActividad 5 - Informe Sobre Los Estados Financieros de Una EmpresaDiana Giraldo50% (2)

- InsomnioDocumento11 páginasInsomnioMinerva Serrano Cantero100% (1)

- Perkins 2506Documento3 páginasPerkins 2506KeivinMCAinda não há avaliações

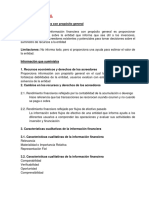

- Marco Conceptual para La Información FinancieraDocumento11 páginasMarco Conceptual para La Información FinancieraFederico PérezAinda não há avaliações

- 12.4 Solicitud Titulo I Art 3 Ley 20898Documento2 páginas12.4 Solicitud Titulo I Art 3 Ley 20898Jose Ramon Rozas100% (1)

- Rodrigo Cáceres ControlS1Documento6 páginasRodrigo Cáceres ControlS1rodrigoAinda não há avaliações

- Linea de Tiempo de La DidacticaDocumento3 páginasLinea de Tiempo de La DidacticaVictor Hugo Cardenas LozanoAinda não há avaliações

- Contabilidad General Cuadro ComparativoDocumento5 páginasContabilidad General Cuadro Comparativojohnferlb4012Ainda não há avaliações

- ACTIVIDAD-Nº-3 y TALLERDocumento12 páginasACTIVIDAD-Nº-3 y TALLERAlexis MuñozlAinda não há avaliações

- Resumen NIIF y NICDocumento35 páginasResumen NIIF y NICFREDY JESUS LOPEZ JACINTOAinda não há avaliações

- Informe Sobre Estados FinancierosDocumento8 páginasInforme Sobre Estados Financierossheime mahechaAinda não há avaliações

- Niif Pymes Decreto 3022-2013Documento13 páginasNiif Pymes Decreto 3022-2013Ángel LibrerosAinda não há avaliações

- Contabilidad básicaDocumento9 páginasContabilidad básicadaniela chauxAinda não há avaliações

- Actividad 2 Elementos EfDocumento8 páginasActividad 2 Elementos EfAna Patricia CORDOBA LOPEZAinda não há avaliações

- Periodico Mural MDocumento7 páginasPeriodico Mural Mjorge ivanAinda não há avaliações

- Actividad 3Documento3 páginasActividad 3Diana SanchezAinda não há avaliações

- Elementos del Estado FinancieroDocumento5 páginasElementos del Estado FinancieroKatherineAinda não há avaliações

- Contabilidad Básica Módulo 4Documento220 páginasContabilidad Básica Módulo 4Educación CadesAinda não há avaliações

- Elementos Estados FinancierosDocumento8 páginasElementos Estados FinancierosAna Patricia CORDOBA LOPEZAinda não há avaliações

- ACTIVIDAD #3 Contabilidad General Cuadro Comparativo NIIF y Las COLGAAPDocumento11 páginasACTIVIDAD #3 Contabilidad General Cuadro Comparativo NIIF y Las COLGAAPCarlos Arturo Martínez García80% (5)

- Caracteristicas Informacion FinancieraDocumento43 páginasCaracteristicas Informacion FinancieraHilda MuñozAinda não há avaliações

- Tarea 2 de AnalisisDocumento13 páginasTarea 2 de AnalisisCoraima ViloriaAinda não há avaliações

- Ensayo 3 Conta AvanzadaDocumento8 páginasEnsayo 3 Conta AvanzadaKrnzita Cervantes SosaAinda não há avaliações

- Cuadro Comparativo NIIF Y COLGAAPDocumento7 páginasCuadro Comparativo NIIF Y COLGAAPDario Solarte80% (20)

- V19608545 Aguilar M - Presupuesto II - Unidad II - Actividad II.Documento12 páginasV19608545 Aguilar M - Presupuesto II - Unidad II - Actividad II.Maria Gabriela de la Trinidad AguilarAinda não há avaliações

- Guia II de ContabilidadDocumento22 páginasGuia II de ContabilidadMaynorBallesterosVillamilAinda não há avaliações

- Analisis de Cuentas Taller de Investigación #1Documento7 páginasAnalisis de Cuentas Taller de Investigación #1Lina Daniela Valbuena HernandezAinda não há avaliações

- SESION 02 LA INFORMACION FINANCIERA 2023Documento42 páginasSESION 02 LA INFORMACION FINANCIERA 2023Jhordi Calderón TuestaAinda não há avaliações

- AEFID-Eval1 - C2-2023III - RosmerySterrantinoDocumento11 páginasAEFID-Eval1 - C2-2023III - RosmerySterrantinoRosmery SterrantinoAinda não há avaliações

- Compendio Unidad 4 - Contabilidad Financiera 2022 S2Documento21 páginasCompendio Unidad 4 - Contabilidad Financiera 2022 S2MELANIA MOLINAAinda não há avaliações

- Marco conceptual NIIFDocumento4 páginasMarco conceptual NIIFlourdesAinda não há avaliações

- Ensayo Modulo 1 Introduccion Al Analisis FinancieroDocumento10 páginasEnsayo Modulo 1 Introduccion Al Analisis FinancieroJuan Andres GarcíaAinda não há avaliações

- Contabilidad financiera I: Conceptos y normas en ColombiaDocumento4 páginasContabilidad financiera I: Conceptos y normas en ColombiaYulieth Katherine CASTANO GUERREROAinda não há avaliações

- Estados Financieros Básicos y Notas A Los Estados FinancierosDocumento15 páginasEstados Financieros Básicos y Notas A Los Estados FinancierosElchuquiVEVOAinda não há avaliações

- Contabilidad - Semana 4 - (Material de Apoyo)Documento14 páginasContabilidad - Semana 4 - (Material de Apoyo)scribd.cimdAinda não há avaliações

- Guia de Estudio NiifDocumento2 páginasGuia de Estudio NiifYadira AAinda não há avaliações

- Los Estados FinancierosDocumento16 páginasLos Estados FinancierosDerecho 5tobAinda não há avaliações

- Estudio Integral de Los Estados Financieros para Fines de CreditoDocumento7 páginasEstudio Integral de Los Estados Financieros para Fines de CreditoDiana GonzalezAinda não há avaliações

- Semana 01, Objetivo y Uso de ValoraciónDocumento9 páginasSemana 01, Objetivo y Uso de ValoraciónDiana MundoAinda não há avaliações

- Marco El Marco Conceptual para La Información Financiera.Documento7 páginasMarco El Marco Conceptual para La Información Financiera.yinessacarrascoAinda não há avaliações

- NIIF VS COLOMBIANASDocumento8 páginasNIIF VS COLOMBIANASJeanc RochAinda não há avaliações

- Naturaleza de Los Estados FinancierosDocumento13 páginasNaturaleza de Los Estados FinancierosArmando PerezAinda não há avaliações

- Normativa Contable Nacional e InternacionalDocumento4 páginasNormativa Contable Nacional e InternacionalEstephania JiménezAinda não há avaliações

- Cartilla Estados FinancierosDocumento36 páginasCartilla Estados FinancierosLaura AguilarAinda não há avaliações

- Formato Normas ApaDocumento9 páginasFormato Normas ApaJulian RamosAinda não há avaliações

- Estados FinancierosDocumento6 páginasEstados FinancierosJHONATAN FELIPE POMA RAMOSAinda não há avaliações

- 1 Características de La Información ContableDocumento34 páginas1 Características de La Información Contablevirna lopez100% (1)

- TAREA 3, Analisis e Interpretacion de Estados FinanacierosDocumento12 páginasTAREA 3, Analisis e Interpretacion de Estados FinanacierosAreline100% (1)

- Importancia de la contabilidad y su evoluciónDocumento5 páginasImportancia de la contabilidad y su evoluciónKristell HdzAinda não há avaliações

- Unidad UnoDocumento40 páginasUnidad UnoAndersonMuñozAinda não há avaliações

- 3.3.1 Estados FiancierosDocumento22 páginas3.3.1 Estados Fiancierosliliana ortizAinda não há avaliações

- Actividad 1. Administración FinancieraDocumento12 páginasActividad 1. Administración FinancieraAndrea MantillaaAinda não há avaliações

- Introduccion A Contabilidad Unidad 2Documento72 páginasIntroduccion A Contabilidad Unidad 2karinaAinda não há avaliações

- Normas contables NIIF vs COLGAAPDocumento10 páginasNormas contables NIIF vs COLGAAPMarioalberto Castilla HernandezAinda não há avaliações

- Marco Conceptual Ee - FF PDFDocumento12 páginasMarco Conceptual Ee - FF PDFPatricia Cuarite NaverosAinda não há avaliações

- Trabajo LRPD C. Financiera IDocumento11 páginasTrabajo LRPD C. Financiera IAlexandra CrucesAinda não há avaliações

- Cuadro Comparativo Entre Dec 2649 Del 93 y NIIF ColombiaDocumento5 páginasCuadro Comparativo Entre Dec 2649 Del 93 y NIIF ColombiaLaura CastilloAinda não há avaliações

- La importancia del balance generalDocumento11 páginasLa importancia del balance generalChanto GraterolAinda não há avaliações

- Introduccion A La Contabilidad FinancieraDocumento9 páginasIntroduccion A La Contabilidad FinancieraYonatan Apal JimenezAinda não há avaliações

- SESIÓN 12 Material InformativoDocumento18 páginasSESIÓN 12 Material InformativoDAGMAR GASDALITH VASQUEZ ANTICHAinda não há avaliações

- Marco Conceptual Niif para Pymes 2018Documento15 páginasMarco Conceptual Niif para Pymes 2018sergio augusto jaimes niño100% (1)

- Paralelo entre NIIF y PCGADocumento19 páginasParalelo entre NIIF y PCGAYolimaAinda não há avaliações

- 3 Cuadro Sinoptico, Cardenas Marcela, 2069702Documento17 páginas3 Cuadro Sinoptico, Cardenas Marcela, 2069702MARCELA CARDENAS NAVEROSAinda não há avaliações

- Analisis DupontDocumento3 páginasAnalisis DupontPedro LiraAinda não há avaliações

- Consejo Económico y Social: Naciones UnidasDocumento269 páginasConsejo Económico y Social: Naciones UnidasPedro LiraAinda não há avaliações

- Trabajo de NoelDocumento2 páginasTrabajo de NoelPedro LiraAinda não há avaliações

- Unidad 2 AdministracionDocumento8 páginasUnidad 2 AdministracionPedro LiraAinda não há avaliações

- Apuntes Ing Fin 8º 2016 Actualizado2 (Reparado)Documento149 páginasApuntes Ing Fin 8º 2016 Actualizado2 (Reparado)Pedro LiraAinda não há avaliações

- Indices-Marcas Dulce EncantoDocumento4 páginasIndices-Marcas Dulce EncantoPedro Lira0% (1)

- Universidad Autonoma de NicaraguaDocumento2 páginasUniversidad Autonoma de NicaraguaPedro LiraAinda não há avaliações

- Guia Estudio Costos II PDFDocumento25 páginasGuia Estudio Costos II PDFPedro LiraAinda não há avaliações

- Auditoria AdministrativaDocumento132 páginasAuditoria AdministrativaCristopher Bermudez100% (5)

- Plan de Arbitrios Municipal ExpoDocumento38 páginasPlan de Arbitrios Municipal ExpoPedro LiraAinda não há avaliações

- Guia de TP-2-2017Documento28 páginasGuia de TP-2-2017Pedro LiraAinda não há avaliações

- Tecnicas de InvestigacionDocumento36 páginasTecnicas de InvestigacionPedro LiraAinda não há avaliações

- Cuentas Que FaltanDocumento4 páginasCuentas Que FaltanPedro LiraAinda não há avaliações

- Guia Estudio Costos II PDFDocumento25 páginasGuia Estudio Costos II PDFPedro LiraAinda não há avaliações

- Conteste Lo SiguienteDocumento1 páginaConteste Lo SiguientePedro LiraAinda não há avaliações

- Costos Pag 10Documento27 páginasCostos Pag 10Pedro Lira100% (2)

- Casos NiifDocumento1 páginaCasos NiifPedro LiraAinda não há avaliações

- ESCUELAs DiprivDocumento1 páginaESCUELAs DiprivPedro LiraAinda não há avaliações

- Intro Ducci Ó NverDocumento1 páginaIntro Ducci Ó NverPedro LiraAinda não há avaliações

- Copia de Control InternoDocumento9 páginasCopia de Control InternoPedro LiraAinda não há avaliações

- Guia Plan de MejorasDocumento17 páginasGuia Plan de MejorasJessica MunarAinda não há avaliações

- Recomendacion para TrabajoDocumento1 páginaRecomendacion para TrabajoPedro LiraAinda não há avaliações

- Trabajo de Higiene y Seguridad OcupacionalDocumento1 páginaTrabajo de Higiene y Seguridad OcupacionalPedro LiraAinda não há avaliações

- Guia Resumen EjecutivoDocumento3 páginasGuia Resumen EjecutivoFrancisco Aguilar AdasmeAinda não há avaliações

- Guia Practica Control Interno y Auditoria V1.2.09Documento90 páginasGuia Practica Control Interno y Auditoria V1.2.09oriellyAinda não há avaliações

- Planilla de PagoDocumento3 páginasPlanilla de PagoPedro LiraAinda não há avaliações

- Plantillas Radios Diapasón GuitarrasDocumento1 páginaPlantillas Radios Diapasón GuitarrasRamon Eduardo Tellez CAinda não há avaliações

- Notes 230426 205401Documento6 páginasNotes 230426 205401JORGE IVAN ZAMORA RAMIREZAinda não há avaliações

- Cuadernillo Logico Matematico 1 3 AñosDocumento32 páginasCuadernillo Logico Matematico 1 3 AñosNathaly Ayllen Olmos MuñozAinda não há avaliações

- Manual de Usuario - SmaxDocumento5 páginasManual de Usuario - SmaxBill Bolaños Velasco (Bvba)Ainda não há avaliações

- Modelo ProbabilisticoDocumento18 páginasModelo ProbabilisticoEmmanuel Olguin CarvajalAinda não há avaliações

- Actividad 1. Elaboración de Un Puesto de Trabajo e Importancia de Un Plan de Sucesión en Las Empresas.Documento16 páginasActividad 1. Elaboración de Un Puesto de Trabajo e Importancia de Un Plan de Sucesión en Las Empresas.Alejandro Lopez BritoAinda não há avaliações

- La Cultura Alimenticia y La Medicina Natural en Relacion Con La Madre TierraDocumento3 páginasLa Cultura Alimenticia y La Medicina Natural en Relacion Con La Madre Tierracesar gozAinda não há avaliações

- Politica Sihoa PSVDocumento5 páginasPolitica Sihoa PSVRimón AntabiAinda não há avaliações

- Informesegundo Trimestre 2022Documento3 páginasInformesegundo Trimestre 2022JM MmAinda não há avaliações

- Instrumentos de MedicionDocumento4 páginasInstrumentos de MedicionSAMIR ELIAS ABUD PEREZ ESTUDIANTE ACTIVOAinda não há avaliações

- Enc 10 PARTES DE LA MISA IIDocumento2 páginasEnc 10 PARTES DE LA MISA IIDelsy Marianela SOCUALAYA ACUÑAAinda não há avaliações

- Arte Pidemiológico: Semana EpidemiológicaDocumento5 páginasArte Pidemiológico: Semana EpidemiológicaDouglas CabreraAinda não há avaliações

- Publicidad EngañosaDocumento2 páginasPublicidad EngañosaMilagro CepedaAinda não há avaliações

- Tipos de TexturasDocumento2 páginasTipos de TexturasAntony CalelAinda não há avaliações

- Cafés, tés e infusiones: Procesos de preparaciónDocumento19 páginasCafés, tés e infusiones: Procesos de preparaciónNelber RobleroAinda não há avaliações

- Fetotomias: procedimientos para reducir el volumen fetalDocumento2 páginasFetotomias: procedimientos para reducir el volumen fetalLisbeth Alejandra Martínez GonzálezAinda não há avaliações

- Qdoc - Tips Usagi AdventurersDocumento44 páginasQdoc - Tips Usagi AdventurersGustavo OrtizAinda não há avaliações

- Intro y Titulo Preliminar - OpositasDocumento10 páginasIntro y Titulo Preliminar - OpositasradlerAinda não há avaliações

- Trabajo Final - Sistemas AgroforestalesDocumento35 páginasTrabajo Final - Sistemas AgroforestalesOrley gonzalez75% (4)

- Sesión de Matemática 19 de OctubreDocumento4 páginasSesión de Matemática 19 de OctubreMilagros CasasAinda não há avaliações

- La Proporción ÁureaDocumento5 páginasLa Proporción ÁureaSara FelixAinda não há avaliações

- Enero 2019 Rancho FirmasDocumento53 páginasEnero 2019 Rancho FirmasCOMISARIA BAÑOSAinda não há avaliações

- 1 Reglas Baloncesto 5 TresDocumento127 páginas1 Reglas Baloncesto 5 TresHernan CadenaAinda não há avaliações

- Necesidades y Percepcion de Los ClientesDocumento5 páginasNecesidades y Percepcion de Los ClientesCiro MontielAinda não há avaliações

- Ningún Animal Fue Lastimado en La Realización de Este Artículo (Correcciones)Documento2 páginasNingún Animal Fue Lastimado en La Realización de Este Artículo (Correcciones)Luis Enrique MedinaAinda não há avaliações

- Analisis Sintacticos Oraciones SimplesDocumento5 páginasAnalisis Sintacticos Oraciones SimplesMARIAinda não há avaliações

- Portafolio Como Prueba Final de Evaluación de La Inteligencia Psg-312-103Documento3 páginasPortafolio Como Prueba Final de Evaluación de La Inteligencia Psg-312-103Isamar Vargas100% (1)