Escolar Documentos

Profissional Documentos

Cultura Documentos

CONTABILIDADE PÚBLICA - Conceito, Campo de Atuação, Objetivos, Sua Organização e Regimes Contábeis

Enviado por

ClaudiaTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

CONTABILIDADE PÚBLICA - Conceito, Campo de Atuação, Objetivos, Sua Organização e Regimes Contábeis

Enviado por

ClaudiaDireitos autorais:

Formatos disponíveis

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

1 - Conceito de Contabilidade Pública

Adianto que durante as aulas vou referir-me à contabilidade aplicada ao setor

público como CASP. A seguir, veremos a definição de alguns termos na visão

do MCASP e também da doutrina.

1.1 - CASP

Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que

aplica, no processo gerador de informações, os Princípios Fundamentais de

Contabilidade e as normas contábeis direcionados ao controle patrimonial de

entidades do setor público.

CASP é:

Ramo da Ciência Contábil;

Aplicação de Princípios e Normas

Geração de Informações sobre Patrimônio Público

Os princípios fundamentais de contabilidade a que o texto se refere são

aqueles que constavam da resolução CFC 750/93, alterada pela resolução CFC

1282/10, e já sabemos que hoje se encontram revogados, mas ainda

presentes dentro de outras normas.

A revogação deu-se juntamente com a edição da chamada Norma Brasileira

Aplicada ao Setor Público NBC T SP – Estrutura Conceitual (NBC T SP EC),

que nada mais é do que a nova norma básica da contabilidade pública,

continuação do processo de convergência do qual tanto já falamos.

Estudaremos essa revogação adiante no curso.

Foram revogadas também algumas partes da NBC T 16, entre elas, a NBC T

16.1, que trazia a maioria das definições que vamos ver hoje. Mesmo com sua

revogação, seria irresponsabilidade de minha parte não apresentar esses

conceitos ou deixar de recomendar que sejam estudados.

www.pontodosconcursos.com.br | Professor Marcelo Seco 8

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

As definições que veremos possuem forte valor doutrinário e, além disso,

algumas bancas costumam não se importar com a revogação de normas.

Teremos hoje os conceitos e, mais para frente, estudaremos também a NBC T

SP EC, que deve ser o novo objeto de desejo dos examinadores.

A NBC T SP EC e o manual de contabilidade aplicada ao setor público (MCASP)

da Secretaria do Tesouro Nacional (STN) trazem muitas regras que equivalem

ao que diziam os princípios, especialmente quando se fala do Aspecto

Patrimonial da CASP.

Vamos a uma pincelada sobre o quais são os aspectos da CASP, na visão da

STN e sobre o que são as entidades do setor público, em aula futura, veremos

como ficaram os princípios.

1.1.1 - Aspecto Orçamentário

Envolve o registro e a evidenciação do orçamento público, tanto quanto à

aprovação quanto à sua execução. O resultado orçamentário é apurado pela

diferença entre as receitas arrecadadas (orçamentárias) e as despesas

empenhadas (orçamentárias). Meus caros, é necessária certa atenção a esse

ponto, pois receitas e despesas públicas passam por vários estágios, e o

resultado é apurado com a receita e a despesa nos estágios mencionados.

Oportunamente discutiremos cada estágio.

Resultado Orçamentário = Receitas Arrecadadas - Despesas Empenhadas

1.1.2 - Aspecto Patrimonial

Contempla o registro e a evidenciação da composição patrimonial do ente

público. Nesse aspecto, devem ser atendidos os princípios e normas

contábeis voltados para o reconhecimento, mensuração e evidenciação dos

ativos e passivos e de suas variações patrimoniais. O resultado patrimonial

é apurado pela diferença entre as variações patrimoniais aumentativas e

diminutivas, registradas segundo os princípios da competência e

oportunidade. Esse foi o aspecto mais afetado pelo processo de convergência

às normas internacionais.

www.pontodosconcursos.com.br | Professor Marcelo Seco 9

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Resultado Patrimonial = Variações Patrimoniais Aumentativas - Variações

Patrimoniais Diminutivas

1.1.3 - Aspecto Fiscal

Trata da apuração e evidenciação, por meio da contabilidade, dos indicadores

estabelecidos pela LC 101/2000 (Lei de Responsabilidade Fiscal - LRF), dentre

os quais se destacam os da despesa com pessoal, das operações de crédito e

da dívida consolidada, além da apuração da disponibilidade de caixa, do

resultado primário e do nominal, variáveis imprescindíveis para o equilíbrio das

contas públicas.

1.1.4 - E o que são entidades do setor público?

Temos que ficar atentos a duas definições:

Definição antiga – NBC T 16.1 - Revogada

Entidades do Setor Público são órgãos, fundos e pessoas jurídicas de direito

público ou que, possuindo personalidade jurídica de direito privado, recebam,

guardem, movimentem, gerenciem ou apliquem recursos públicos, na

execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas

físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de

órgão público. Ou seja, todos que lidam com dinheiros públicos.

Nova definição – NBC T SP EC

A entidade do setor público que reporta a informação contábil é um ente

governamental ou outra organização, programa ou outra área identificável de

atividade.

A entidade do setor público pode compreender duas ou mais entidades que

apresentem os RCPGs (Relatórios Contábeis de propósito Geral)como se

fossem uma única entidade – tal entidade é referida como grupo de

entidades que reportam a informação contábil.

www.pontodosconcursos.com.br | Professor Marcelo Seco 10

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

As características-chave de entidade do setor público são:

ser uma entidade que capta recursos da sociedade ou em nome desta

e/ou utiliza recursos para realizar atividades em benefício dela; e

existir usuários de serviços ou provedores de recursos dependentes

de informações contidas nos RCPGs para fins de prestação de contas e

responsabilização (accountability) e tomada de decisão.

A prestação de contas e a responsabilização substituíram o conceito de

instrumentalização do controle social, existente na NBC T 16.1, já revogada.

Veremos melhor como cada uma dessas entidades devem se comportar

estudando a definição do campo de aplicação da CASP.

Entidade Pública

PJ de Direito Público

PJ de Direito Privado que use recurso público

PF que receba recurso público

2 - Campo de Aplicação da CASP

É o espaço de atuação do Profissional de Contabilidade que demanda estudo,

interpretação, identificação, mensuração, avaliação, registro, controle e

evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais

em entidades públicas, no sentido amplo em que estudamos acima.

O campo de aplicação abrange todas as entidades públicas, em diferentes

níveis de exigência, com relação Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público (NBCASP).

Devem atender integralmente as NBCASP: as entidades governamentais, os

serviços sociais e os conselhos profissionais;

Devem atender parcialmente as NBCASP: as demais entidades do setor

público, desde que sejam garantidos procedimentos suficientes de prestação

de contas e instrumentalização do controle social.

www.pontodosconcursos.com.br | Professor Marcelo Seco 11

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Na prática temos o seguinte:

Aplicam exclusivamente (integralmente) a contabilidade pública:

Órgãos da administração direta no executivo;

Judiciário

Ministério Público

Legislativo

Autarquias

Fundações Públicas

Associações Públicas

Serviços Sociais

Conselhos Profissionais

Aplicam a contabilidade pública e a contabilidade societária:

Empresas Públicas dependentes

Sociedades de economia Mista dependentes

Consórcios Público Privados dependentes

Aplicam exclusivamente a contabilidade societária:

Empresas Públicas independentes

Sociedades de economia Mista independentes

Consórcios Público Privados independentes

Como ficou isso na NBC T SP EC?

A NBC T SP EC trouxe os conceitos de aplicação obrigatória e facultativa das

normas da CASP, contudo, deixou claro que essa aplicação facultativa á

afastada quando houver determinação dos respectivos órgãos reguladores e

fiscalizadores que obrigue a aplicação da CASP.

Com a nova regra, o “integral” virou obrigatório e o “parcial” tornou-se

facultativo.

Vamos ver:

As NBCs TSP aplicam-se, obrigatoriamente, às entidades do setor público

quanto à elaboração e divulgação dos RCPGs.

www.pontodosconcursos.com.br | Professor Marcelo Seco 12

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Estão compreendidos no conceito de entidades do setor público:

governos nacionais, estaduais, distrital e municipais e seus respectivos

poderes tribunais de contas, as defensorias e o Ministério Público

órgãos, secretarias, departamentos, agências, autarquias

fundações instituídas e mantidas pelo poder público

fundos, consórcios públicos

empresas estatais dependentes

outras repartições públicas congêneres das administrações direta e

indireta

As entidades não incluídas na relação acima e as empresas estatais

independentes, poderão aplicar as NBCs TSP de maneira facultativa ou por

determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

Analisando com calma vemos que a o texto tende a descaracterizar a empresa

estatal independente como órgão da administração indireta, mas sabemos que

isso não é verdade. Para nossa prova, basta saber que a utilização da CASP

pelas estatais independentes é facultativa, a não ser que alguma outra

norma obrigue a aplicação.

2.1 - E o que são entidades dependentes e independentes?

As empresas estatais dependentes são empresas controladas que recebem

do ente controlador recursos financeiros para pagamento de despesas com

pessoal, despesas de custeio em geral ou despesas de capital,

excluídos, no último caso, aqueles provenientes de aumento de participação

acionária.

Deve ficar claro que, no caso das despesas de capital, caso receba apenas

recursos provenientes de aumento de participação acionária, não será

considerada estatal dependente. Esse aumento de participação acionária pode

aparecer com o nome de “aporte de capital” do ente controlador para

despesas de capital, na forma de aumento de participação.

As empresas estatais independentes são todas as demais empresas

controladas pelas entidades do setor público que não se enquadram nas

características de dependência, as quais, em princípio, não estão no alcance

das NBCs TSP.

www.pontodosconcursos.com.br | Professor Marcelo Seco 13

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Empresa dependente

Integra o Orçamento Fiscal e da Seguridade Social

Deve observar a CASP e a LRF.

Empresa não dependente

Integra apenas o Orçamento de Investimentos

Não está sujeita às normas da CASP e nem à LRF.

2.2 - Recurso Público

É o fluxo de ingressos financeiros, oriundo de, ou gerido por entidades do setor

público.

3 - Patrimônio Público

Patrimônio púbico é o conjunto de direitos e bens, tangíveis ou intangíveis,

onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou

utilizados pelas entidades do setor público, que seja portador ou represente

um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços

públicos ou à exploração econômica por entidades do setor público e suas

obrigações.

O examinador pode querer confundi-lo alegando besteiras ou excluindo alguma

classe de bens do conceito.

A NBC T SP EC não define patrimônio público, trazendo apenas o conceito de

situação patrimonial líquida.

A situação patrimonial líquida é a diferença entre os ativos e os passivos

após a inclusão de outros recursos e a dedução de outras obrigações,

reconhecida na demonstração que evidencia a situação patrimonial como

patrimônio líquido. A situação patrimonial líquida pode ser um montante

residual positivo ou negativo.

O patrimônio público é estruturado em três grupos:

www.pontodosconcursos.com.br | Professor Marcelo Seco 14

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

3.1 – Ativo

Ativos são recursos controlados pela entidade como resultado de eventos

passados e do qual se espera que resultem para a entidade benefícios

econômicos futuros ou potencial de serviços;

3.2 – Passivo

Passivos são obrigações presentes da entidade, derivadas de eventos

passados, cujos pagamentos se esperam que resultem para a entidade saídas

de recursos capazes de gerar benefícios econômicos ou potencial de serviços;

3.3 – Patrimônio Líquido

Patrimônio Líquido é o valor residual dos ativos da entidade depois de

deduzidos todos seus passivos.

A Lei 4320/64 chama o PL de saldo patrimonial.

4 - Objetivo CASP

Fornecer aos usuários informações sobre os resultados alcançados e os

aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio da entidade do setor público e suas mutações, em apoio ao

processo de tomada de decisão; a adequada prestação de contas; e o

necessário suporte para a instrumentalização do controle social.

Instrumentalização do Controle Social é o compromisso fundado na ética

profissional, que pressupõe o exercício cotidiano de fornecer informações que

sejam compreensíveis e úteis aos cidadãos no desempenho de sua soberana

atividade de controle do uso de recursos e patrimônio público pelos agentes

públicos.

Na prática podemos também entendê-lo como a oferta de meios para que a

sociedade acompanhe e controle as atividades que envolvam recursos

públicos. Está relacionado com transparência e controle. Em algumas

questões, no lugar de objetivo, podemos encontrar a palavra função.

www.pontodosconcursos.com.br | Professor Marcelo Seco 15

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Repito: a prestação de contas e a responsabilização (accountability)

substituíram o conceito de instrumentalização do controle social, existente na

NBC T 16.1, já revogada.

5 - Objeto da CASP

É o patrimônio público.

Fiquem muito atentos: o objeto da CASP é o patrimônio público!

Patrimônio público, lembrando, é o conjunto de bens, direitos e obrigações da

entidade pública.

6 - Unidade Contábil

A soma, agregação ou divisão de patrimônio de uma ou mais entidades do

setor público resultará em novas unidades contábeis. Esse procedimento será

utilizado nos seguintes casos:

Registro dos atos e dos fatos por necessidade de controle e prestação de

contas;

Unificação de parcelas do patrimônio de unidades descentralizadas, para

fins de controle;

Consolidação de entidades para atendimento de exigências legais ou

necessidades gerenciais.

Muito bem, vamos ver o que é isso. Lembram-se do já revogado princípio da

entidade?

O patrimônio pertence à entidade, mas a recíproca não é verdadeira. A soma

ou agregação contábil de patrimônios autônomos não resulta em nova

entidade, mas numa unidade de natureza econômico-contábil.

À semelhança do que acontece na contabilidade privada a CASP também prevê

a existência de unidades contábeis, as quais são criadas sem que se

descaracterizem as entidades originais. O conceito na CASP vai mais adiante,

prevendo não só a soma, mas também a divisão de parcelas, para formar nova

unidade contábil. E estabelece os motivos pelos quais isso deverá acontecer.

www.pontodosconcursos.com.br | Professor Marcelo Seco 16

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

A unidade contábil pode ser:

Originária – patrimônio das entidades do setor público na condição de

pessoas jurídicas;

Descentralizada – parcela do patrimônio de Unidade Contábil

Originária;

Unificada – soma do patrimônio de duas ou mais unidades contábeis

descentralizadas;

Consolidada – soma patrimônio de duas ou mais unidades contábeis

Originárias.

Unidade O que é?

Originária Patrimônio de uma PJ

Descentralizada Parcela de uma Originária

Unificada Soma de descentralizadas

Consolidada Soma de originárias

7 -Exercício Financeiro

Para definir exercício financeiro vamos recorrer ao conceito da Lei 4320/64,

que diz:

O exercício financeiro coincidirá com o ano civil.

Pertencem ao exercício financeiro:

As receitas nele arrecadadas;

As despesas nele legalmente empenhadas.

Veremos mais detalhes sobre receitas, despesas e exercício financeiro na aula

sobre Regime Contábil.

www.pontodosconcursos.com.br | Professor Marcelo Seco 17

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

8 - Atos e Fatos

Transações no setor público podem ser classificadas como atos e os fatos que

promovem alterações qualitativas ou quantitativas, efetivas ou potenciais, no

patrimônio das entidades do setor público, os quais são objeto de registro

contábil.

8.1 - Fatos contábeis

Dão origem a transações de natureza econômico-financeira que afetam o

patrimônio público, em decorrência, ou não, da execução de orçamento,

(orçamentários e extraorçamentários, respectivamente) podendo provocar

alterações qualitativas ou quantitativas, efetivas ou potenciais;

Então, um fato contábil:

Possui natureza econômico-financeira;

Altera qualitativamente ou quantitativamente o patrimônio;

Suas alterações podem ser efetivas ou potenciais;

Pode ser orçamentário ou extraorçamentário;

Temos como exemplos de fatos contábeis:

Orçamentários: arrecadação de receita tributária, pagamento de pessoal,

pagamento de serviços.

Extraorçamentários: inscrição em dívida ativa, recebimento de bens em

doação.

8.2 - Atos administrativos

Dão origem a transações de natureza administrativa, que não afetam o

patrimônio público, e possuem o objetivo de dar cumprimento às metas

programadas e manter em funcionamento as atividades da entidade do setor

público.

www.pontodosconcursos.com.br | Professor Marcelo Seco 18

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Então, um ato de interesse contábil:

Possui natureza administrativa;

Não afeta o patrimônio público;

Tem como objetivo cumprir as atividades da entidade.

Exemplos de atos de interesse contábil:

Situações não compreendidas no patrimônio, mas que pode vir a afetá-

lo: contratos e convênios, avais, fianças, comodato.

Situações que envolvem transação entre entidades públicas: cessão de

bens a terceiros com transferência apenas da posse.

Importante!

Estamos em um momento de transição para algumas definições e conceitos da

CASP, por conta da publicação da NBC T SP EC e da revogação de algumas

partes da NBC T 16.

Isso vai nos obrigar a fazer um paralelo entre o novo e o antigo, sem perder

de vista a possibilidade de que os conceitos antigos continuem a ser

explorados, por conta de seu valor doutrinário.

www.pontodosconcursos.com.br | Professor Marcelo Seco 19

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

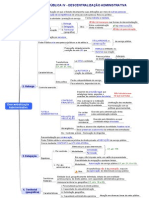

9 – Mapas Mentais

www.pontodosconcursos.com.br | Professor Marcelo Seco 20

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

www.pontodosconcursos.com.br | Professor Marcelo Seco 21

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

10 – Importante Lembrar

CASP é:

Ramo da Ciência Contábil;

Aplicação de Princípios e Normas

Geração de Informações sobre Patrimônio Público

Resultado Orçamentário = Receitas Arrecadadas menos

Despesas Empenhadas

Resultado Patrimonial = Variações Patrimoniais

Aumentativas menos Variações Patrimoniais

Diminutivas

Entidade Pública

PJ de Direito Público

PJ de Direito Privado que use recurso público

PF que receba recurso público

www.pontodosconcursos.com.br | Professor Marcelo Seco 22

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Aporte de capital do ente controlador para despesas de

capital, na forma de aumento de participação, NÃO faz

com que se considere dependente uma entidade.

O exercício financeiro coincidirá com o ano civil.

O que mudou na CASP?

Criação do Subsistema de Custos.

Fim do Subsistema Financeiro, com migração dos

registros para o Patrimonial.

Restos a pagar saíram do Subsistema de Compensação e

foram para o Orçamentário.

Sistema ou subsistema financeiro não existe mais.

www.pontodosconcursos.com.br | Professor Marcelo Seco 23

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Exercícios Resolvidos

Questão 1 – FGV 2012 Analista MP MS - De acordo com a NBC TSP 16.1,

as unidades contábeis são classificadas em quatro tipos. A unidade contábil

que “representa o patrimônio das entidades do setor público na condição de

pessoas jurídicas” é denominada

A) entidade.

B) originária.

C) descentralizada.

D) unificada.

E) consolidada.

Unidade Contábil é o resultado da soma, agregação ou divisão de patrimônio

de uma ou mais entidades do setor público, que resultará em novas unidades

contábeis.

A unidade contábil pode ser:

Originária – patrimônio das entidades do setor público na condição de

pessoas jurídicas;

Descentralizada – parcela do patrimônio de Unidade Contábil

Originária;

Unificada – soma do patrimônio de duas ou mais unidades contábeis

descentralizadas;

Consolidada – soma patrimônio de duas ou mais unidades contábeis

Originárias.

Unidade O que é?

Originária Patrimônio de uma PJ

Descentralizada Parcela de uma Originária

Unificada Soma de descentralizadas

Consolidada Soma de originárias

Gabarito: B

www.pontodosconcursos.com.br | Professor Marcelo Seco 24

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 2 – FGV 2011 Analista Sefaz RJ - Estão sujeitos à Lei de

Responsabilidade Fiscal:

A) a União, os Estados, o DF e os Municípios com menos de 50 mil habitantes

apenas.

B) a União, os Estados, o DF e os Municípios com mais de 50 mil habitantes

apenas.

C) a Administração Direta e a Indireta.

D) as Administrações Diretas, os fundos, as autarquias, fundações, empresas

estatais dependentes.

E) a Administração Direta, as autarquias, fundações, empresas públicas e

sociedades de economia mista.

Quem está sujeito à CASP, também está sujeito à LRF, vamos ver:

Letras A e B, errada. Estão todos sujeitos.

Letra C, errada. Na administração indireta podemos ter entidades não sujeitas.

Letra E, errada. Sociedades de economia mista independentes, por exemplo,

não estão sujeitas.

Gabarito: D

Questão 3 – FGV 2012 Sefaz RJ – Uma Unidade Contábil pode ser

classificada em:

A) originária, centralizada, descentralizada e consolidada

B) originária, descentralizada, unificada e consolidada

C) originária, centralizada, descentralizada e unificada

D) originária, centralizada, descentralizada, unificada e consolidada

E) originária, unificada e consolidada

Fixem essa informação e a questão se torna mamão com açúcar:

Unidade O que é?

Originária Patrimônio de uma PJ

Descentralizada Parcela de uma Originária

Unificada Soma de descentralizadas

Consolidada Soma de originárias

Gabarito: B

www.pontodosconcursos.com.br | Professor Marcelo Seco 25

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 4 – Professor 2017 - Considerando o campo de aplicação da

contabilidade aplicada ao setor público, é correto afirmar que ela não precisa

ser aplicada:

A) às autarquias.

B) às empresas estatais dependentes.

C) às fundações públicas de direito público.

D) às empresas estatais não dependentes.

E) ao poder legislativo.

Aplicam exclusivamente a contabilidade pública:

Órgãos da administração direta no executivo;

Judiciário

Ministério Público

Legislativo

Autarquias

Fundações Públicas

Associações Públicas Serviços Sociais

Conselhos Profissionais

Aplicam a contabilidade pública e a contabilidade societária:

Empresas Públicas dependentes

Sociedades de economia Mista dependentes

Consórcios Público Privados dependentes

Aplicam exclusivamente a contabilidade societária:

Empresas Públicas independentes

Sociedades de economia Mista independentes

Consórcios Público Privados independentes

Estatais independentes (não dependentes) não precisam utilizar CASP.

Gabarito: D

www.pontodosconcursos.com.br | Professor Marcelo Seco 26

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 5 – Professor 2017 - Incluem-se no campo de aplicação da

Contabilidade Pública

A) os templos religiosos.

B) as fundações, ONGs e OSCIPs que usam recursos públicos.

C) os órgãos das indústrias automobilísticas.

D) as empresas de serviços hospitalares.

E) as associações de poupança e empréstimo.

O campo de aplicação abrange todas as entidades públicas, em diferentes

níveis de exigência, com relação Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público (NBCASP).

Entidade pública é aquela que aplica recursos públicos nas suas atividades,

logo, ficamos com a letra B, que é a única que cita que as entidades estão

recebendo recursos públicos.

Gabarito: B

Questão 6 – FGV 2011 Sefaz RJ - A contabilidade aplicada às entidades do

setor público possui normas específicas. Sobre esse assunto, considere:

I - As autarquias, empresas públicas e empresas de economia mista devem

elaborar as demonstrações contábeis conforme o estabelecido pela Lei

6.404/76 e suas alterações.

II. A Lei 4.320/64, quanto ao regime contábil, determina que pertence ao

exercício financeiro a despesa nele legalmente liquidada.

III. O regime contábil de caixa determina que todas as receitas devem ser

recolhidas por meio de uma única conta do tesouro nacional, estadual ou

municipal.

IV. Os direitos e as obrigações oriundos de ajustes ou contratos em que a

administração pública for parte são controlados contabilmente.

Está correto o que se afirma APENAS em

a) I.

b) I e II.

c) II e IV.

d) III.

e) IV.

www.pontodosconcursos.com.br | Professor Marcelo Seco 27

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

I – Errado, autarquias seguem a 4320. Empresas públicas ou sociedades de

economia mista podem seguir apenas a 6404 (se forem não dependentes) ou

podem ter que seguir as duas leis (caso sejam dependentes).

II – Errado:

Pertencem ao exercício financeiro:

As receitas nele arrecadadas;

As despesas nele legalmente empenhadas.

III – Errado: Segundo a definição o regime contábil de caixa determina que

todas as receitas devem ser reconhecidas (e não recolhidas) ...

IV – Certo. São os atos de gestão que podem alterar o patrimônio e devem ser

registrados no subsistema de compensação.

Gabarito: E

Questão 7 – Professor 2017 - Assinale a opção falsa a respeito da

obrigatoriedade de aplicação da CASP às entidades do setor público.

a) Pessoas físicas se equiparam a entidades públicas quando recebem recursos

públicos.

b) Entidades que possuem personalidade jurídica de direito privado podem ser

consideradas do setor público.

c) As organizações não governamentais quando recebem recursos públicos são

obrigadas a se submeterem integralmente às regras contábeis aplicadas ao

setor público.

d) Condição fundamental a ser considerada no momento da aplicação das

regras de contabilidade é aplicação de recurso público.

e) As entidades que recebem recursos públicos na forma de contraprestação

por serviços não estão obrigadas às regras da CASP.

Letras A, B e D, corretas.

O que são entidades do setor público?

Entidades do Setor Público são órgãos, fundos e pessoas jurídicas de direito

público ou que, possuindo personalidade jurídica de direito privado, recebam,

guardem, movimentem, gerenciem ou apliquem recursos públicos, na

execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas

físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de

órgão público. Ou seja, todos que lidam com dinheiros públicos.

www.pontodosconcursos.com.br | Professor Marcelo Seco 28

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Letra C, errada.

Aplicam exclusivamente (integralmente) a contabilidade pública:

Órgãos da administração direta no executivo;

Judiciário

Ministério Público

Legislativo

Autarquias

Fundações Públicas

Associações Públicas

Serviços Sociais

Conselhos Profissionais

Aplicam a contabilidade pública e a contabilidade societária:

Empresas Públicas dependentes

Sociedades de economia Mista dependentes

Consórcios Público Privados dependentes

Aplicam exclusivamente a contabilidade societária:

Empresas Públicas independentes

Sociedades de economia Mista independentes

Consórcios Público Privados independentes

As organizações não governamentais quando recebem recursos públicos são

obrigadas a se submeterem às regras contábeis aplicadas ao setor público,

mas apenas no que diz respeito aos recursos recebidos.

Letra E, correta. Quando uma pessoa jurídica presta serviços ou vende bens

para o ente público, o valor por ela recebido não tem característica de recurso

público. Trata-se de receita auferida em atividade empresarial, que deverá ser

contabilizada de acordo com as normas da contabilidade societária.

Gabarito: C

www.pontodosconcursos.com.br | Professor Marcelo Seco 29

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 8 – Professor 2017 - Assinale a assertiva que não traz um dos

objetivos da contabilidade aplicada ao setor público:

a) refletir o ciclo da administração pública.

b) viabilizar a instrumentalização do controle social.

c) apresentar os resultados da entidade do setor público.

d) registrar os aspectos de natureza orçamentária, econômica, financeira e

fiscal do patrimônio da entidade pública.

e) demonstrar as alterações do patrimônio.

Objetivo CASP

Fornecer aos usuários informações sobre os resultados alcançados e os

aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio da entidade do setor público e suas mutações, em apoio ao

processo de tomada de decisão; a adequada prestação de contas; e o

necessário suporte para a instrumentalização do controle social.

Como podemos perceber, a única alternativa que traz texto não mencionado

na definição do objetivo da CASP é e letra A.

O ciclo da administração pública pode ser definido como planejamento,

execução e controle. A CASP, embora não deixe de ser ferramenta de gestão,

está fortemente associada ao controle. Existem outras ferramentas para

analisar o ciclo de gestão, avaliando conformidade, eficiência, eficácia e

efetividade.

Contudo, embora refletir o ciclo da administração pública não seja um de seus

objetivos literais, não podemos deixar de considerar que a CASP faz parte dos

meios de instrumentalização do controle social, tendo a função de “fornecer

informações que sejam compreensíveis e úteis aos cidadãos no desempenho

de sua soberana atividade de controle do uso de recursos e patrimônio público

pelos agentes públicos.”

Gabarito: A

www.pontodosconcursos.com.br | Professor Marcelo Seco 30

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 9 – Professor 2017 – Sobre as unidades contábeis e do patrimônio

do setor público, podemos afirmar:

a) unidades descentralizadas retratam parcela do patrimônio de unidade

contábil originalmente consolidada.

b) as unidades originárias são o patrimônio das entidades do setor público na

condição de pessoas jurídicas.

c) unidades unificadas referem-se ao patrimônio de unidades resultantes da

fusão de duas ou mais entidades.

d) a consolidação é resultado da soma do patrimônio de duas entidades

descentralizadas.

e) A unificação e a consolidação originam-se em entidades que são pessoas

jurídicas.

A unidade contábil pode ser:

Originária – patrimônio das entidades do setor público na condição de

pessoas jurídicas;

Descentralizada – parcela do patrimônio de Unidade Contábil Originária;

Unificada – soma do patrimônio de duas ou mais unidades contábeis

descentralizadas;

Consolidada – soma patrimônio de duas ou mais unidades contábeis

Originárias.

Unidade O que é?

Originária Patrimônio de uma PJ

Descentralizada Parcela de uma Originária

Unificada Soma de descentralizadas

Consolidada Soma de originárias

Letra A, errada. Unidades descentralizadas representam parcela do patrimônio

de unidade contábil originária.

Letra B, correta.

Letra C, errada. Unidades unificadas representam o patrimônio de unidades

descentralizadas.

Letra D, errada. Consolidação é resultado da soma do patrimônio de duas

entidades originárias.

Letra E, errada. Isso é verdade apenas para a consolidação. A unificação é

feita a partir de unidades descentralizadas, que são parcelas de uma originária.

As descentralizadas, portanto, não são pessoas jurídicas.

Gabarito: B

www.pontodosconcursos.com.br | Professor Marcelo Seco 31

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 10 – Professor 2017 – Julgue os itens a seguir e escolha a opção

correta.

I. O campo de aplicação da contabilidade aplicada ao setor público engloba

todas as entidades do setor público;

II. A função social da contabilidade aplicada ao setor público deve representar

o ciclo da administração pública, oferecendo informações necessárias para a

tomada de decisão;

III. Surgem novas unidades contábeis quando se procede à soma, agregação

ou divisão do patrimônio de uma ou mais entidades;

IV. O objeto da CASP são os recursos públicos.

a) V, V, F, F

b) F, F, V, F

c) V, V, V, F

d) V, F, V,V

e) V, V, V,V

I – Correto.

O campo de aplicação abrange todas as entidades públicas, em diferentes

níveis de exigência, com relação Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público (NBCASP):

Devem atender integralmente as NBCASP: as entidades governamentais, os

serviços sociais e os conselhos profissionais;

Devem atender parcialmente as NBCASP: as demais entidades do setor

público, desde que sejam garantidos procedimentos suficientes de prestação

de contas e instrumentalização do controle social.

II – Correto

Uma das funções da CASP é a “instrumentalização do Controle Social é o

compromisso fundado na ética profissional, que pressupõe o exercício cotidiano

de fornecer informações que sejam compreensíveis e úteis aos cidadãos no

desempenho de sua soberana atividade de controle do uso de recursos e

patrimônio público pelos agentes públicos.”

Na prática podemos também entendê-lo como a oferta de meios para que a

sociedade acompanhe e controle as atividades que envolvam recursos

públicos. Está relacionado com transparência e controle.

www.pontodosconcursos.com.br | Professor Marcelo Seco 32

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

III – Correto. E não confundam unidade contábil com entidade contábil.

Unidade O que é?

Originária Patrimônio de uma PJ

Descentralizada Parcela de uma Originária

Unificada Soma de descentralizadas

Consolidada Soma de originárias

IV – Errado.

Objeto da CASP

É o patrimônio público.

Patrimônio público, lembrando, é o conjunto de bens, direitos e obrigações da

entidade pública.

Gabarito: C

Questão 11 – Cespe 2016 DPU - A respeito da contabilidade aplicada ao

setor público, julgue o item que se segue.

O patrimônio público deve conter aspectos de natureza orçamentária,

econômica, financeira e física adequados à prestação de contas, além de

fornecer aos usuários informações de apoio ao processo de tomada de decisão

e o suporte necessário para a instrumentalização do controle social.

Errado.

A assertiva misturou conceitos de campo de aplicação e objetivo da CASP e

chamou isso de patrimônio público.

Campo de Aplicação da CASP

É o espaço de atuação do Profissional de Contabilidade que demanda estudo,

interpretação, identificação, mensuração, avaliação, registro, controle e

evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais

em entidades públicas.

O campo de aplicação abrange todas as entidades públicas, em diferentes

níveis de exigência.

www.pontodosconcursos.com.br | Professor Marcelo Seco 33

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Devem atender integralmente as NBCASP: as entidades governamentais, os

serviços sociais e os conselhos profissionais;

Devem atender parcialmente as NBCASP: as demais entidades do setor

público, desde que sejam garantidos procedimentos suficientes de prestação

de contas e instrumentalização do controle social.

Patrimônio Público

É o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não,

adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas

entidades do setor público, que seja portador ou represente um fluxo de

benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à

exploração econômica por entidades do setor público e suas obrigações.

Objetivo CASP

Fornecer aos usuários informações sobre os resultados alcançados e os

aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio da entidade do setor público e suas mutações, em apoio ao

processo de tomada de decisão; a adequada prestação de contas; e o

necessário suporte para a instrumentalização do controle social.

Instrumentalização do Controle Social é o compromisso fundado na ética

profissional, que pressupõe o exercício cotidiano de fornecer informações que

sejam compreensíveis e úteis aos cidadãos no desempenho de sua soberana

atividade de controle do uso de recursos e patrimônio público pelos agentes

públicos.

Na prática podemos também entendê-lo como a oferta de meios para que a

sociedade acompanhe e controle as atividades que envolvam recursos

públicos. Está relacionado com transparência e controle.

Objeto da CASP

É o patrimônio público.

Patrimônio público, lembrando, é o conjunto de bens, direitos e obrigações da

entidade pública.

Gabarito: E

www.pontodosconcursos.com.br | Professor Marcelo Seco 34

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 12 – Cespe 2013 MPU - Acerca da conceituação, do objeto e do

campo de aplicação da contabilidade governamental e do patrimônio e suas

variações, julgue os itens subsequentes.

O campo de atuação do profissional de contabilidade abrange as entidades do

setor público, aí incluídas as entidades que, ainda que tenham personalidade

jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou

apliquem recursos públicos na execução de suas atividades, no tocante aos

aspectos contábeis da prestação de contas.

Certo.

Campo de Aplicação da CASP

É o espaço de atuação do Profissional de Contabilidade que demanda estudo,

interpretação, identificação, mensuração, avaliação, registro, controle e

evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais

em entidades públicas.

CASP

Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que

aplica, no processo gerador de informações, os Princípios Fundamentais de

Contabilidade e as normas contábeis direcionados ao controle patrimonial de

entidades do setor público.

Entidades do Setor Público são órgãos, fundos e pessoas jurídicas de direito

público ou que, possuindo personalidade jurídica de direito privado, recebam,

guardem, movimentem, gerenciem ou apliquem recursos públicos, na

execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas

físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de

órgão público. Ou seja, todos que lidam com dinheiros públicos.

Gabarito: C

www.pontodosconcursos.com.br | Professor Marcelo Seco 35

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 13 – Cespe 2013 MJ - O campo de aplicação da contabilidade do

setor público abrange todas as entidades do setor público, excluindo-se, para

efeito contábil, as pessoas físicas que receberam subvenções, benefícios,

incentivos fiscais ou creditícios de órgãos públicos.

Errado.

Campo de Aplicação da CASP

É o espaço de atuação do Profissional de Contabilidade que demanda estudo,

interpretação, identificação, mensuração, avaliação, registro, controle e

evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais

em entidades públicas.

O campo de aplicação abrange todas as entidades públicas, em diferentes

níveis de exigência, com relação Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público (NBCASP):

Devem atender integralmente as NBCASP: as entidades governamentais, os

serviços sociais e os conselhos profissionais;

Devem atender parcialmente as NBCASP: as demais entidades do setor

público, desde que sejam garantidos procedimentos suficientes de prestação

de contas e instrumentalização do controle social.

Entidades do Setor Público são órgãos, fundos e pessoas jurídicas de direito

público ou que, possuindo personalidade jurídica de direito privado, recebam,

guardem, movimentem, gerenciem ou apliquem recursos públicos, na

execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas

físicas que recebam subvenção, benefício, ou incentivo, fiscal ou

creditício, de órgão público. Ou seja, todos que lidam com dinheiros

públicos.

Gabarito: E

www.pontodosconcursos.com.br | Professor Marcelo Seco 36

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 14 – Cespe 2013 TCE RO - Em relação ao sistema de contabilidade

federal, à conceituação, ao objeto e ao campo de aplicação da contabilidade e

suas variações, julgue os itens seguintes.

O patrimônio público compõe-se de ativo, passivo e saldo patrimonial, de

modo que, no setor público, o saldo patrimonial não se diferencia do

patrimônio líquido, considerado na contabilidade empresarial.

Correto.

O patrimônio público é estruturado em três grupos:

Ativos são recursos controlados pela entidade como resultado de eventos

passados e do qual se espera que resultem para a entidade benefícios

econômicos futuros ou potencial de serviços;

Passivos são obrigações presentes da entidade, derivadas de eventos

passados, cujos pagamentos se esperam que resultem para a entidade saídas

de recursos capazes de gerar benefícios econômicos ou potencial de serviços;

Patrimônio Líquido é o valor residual dos ativos da entidade depois de

deduzidos todos seus passivos.

A Lei 4320/64 chama o PL de saldo patrimonial.

Gabarito: C

www.pontodosconcursos.com.br | Professor Marcelo Seco 37

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 15 – Cespe 2013 Serpro - O objeto da contabilidade pública é o

patrimônio público compreendido pelos bens e direitos, com exceção dos bens

intangíveis face à dificuldade de mensurá-los.

Errado.

Patrimônio Público

É o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não,

adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas

entidades do setor público, que seja portador ou represente um fluxo de

benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à

exploração econômica por entidades do setor público e suas obrigações.

Gabarito: E

Questão 16 – Cespe 2016 DPU – A respeito da contabilidade aplicada ao

setor público, julgue o item que se segue.

Os direitos e os bens que, mesmo onerados, gerem benefícios presentes ou

futuros à entidade do setor público que os explora, devem ser considerados

como patrimônio público.

Certo.

Patrimônio Público

É o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não,

adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas

entidades do setor público, que seja portador ou represente um fluxo de

benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à

exploração econômica por entidades do setor público e suas obrigações.

Gabarito: C

www.pontodosconcursos.com.br | Professor Marcelo Seco 38

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 17 – Cespe 2013 MPU – Acerca da conceituação, do objeto e do

campo de aplicação da contabilidade governamental e do patrimônio e suas

variações, julgue os itens subsequentes.

As empresas de capital aberto que não estão contempladas no orçamento de

investimentos, mas constam do orçamento fiscal e da seguridade social estão

no campo de aplicação da contabilidade pública e são isentas das exigências da

contabilidade empresarial.

Errado.

Campo de Aplicação

Aplicam a contabilidade pública e a contabilidade societária:

Empresas Públicas dependentes

Sociedades de economia Mista dependentes

Consórcios Público Privados dependentes

As empresas de capital aberto estão, de fato, no campo da CASP, mas também

são obrigadas a seguir as regras da contabilidade empresarial ou societária.

Gabarito: E

Questão 18 – Cespe 2013 MJ – O objeto de estudo da contabilidade pública

é o patrimônio público consubstanciado no conjunto de bens e direitos,

tangíveis e intangíveis, produzidos ou formados, com exceção dos que foram

desenvolvidos internamente ou recebidos em doação.

Errado.

Patrimônio Público

É o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não,

adquiridos, formados, produzidos, recebidos, mantidos ou utilizados

pelas entidades do setor público, que seja portador ou represente um fluxo de

benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à

exploração econômica por entidades do setor público e suas obrigações.

Bens desenvolvidos internamente ou recebidos em doação também

integram o patrimônio público.

Gabarito: E

www.pontodosconcursos.com.br | Professor Marcelo Seco 39

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 19 – Cespe 2016 DPU – A respeito da contabilidade aplicada ao

setor público, julgue o item que se segue.

Os direitos e os bens que, mesmo onerados, gerem benefícios presentes ou

futuros à entidade do setor público que os explora, devem ser considerados

como patrimônio público.

Certo

Patrimônio Público

É o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não,

adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas

entidades do setor público, que seja portador ou represente um fluxo de

benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à

exploração econômica por entidades do setor público e suas obrigações.

Gabarito: C

Questão 20 – Cespe 2015 TCU – Julgue os itens a seguir, que dizem

respeito à contabilidade pública, seu campo de aplicação, objeto e objetivos

descritos nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

(NBCASP).

As entidades do setor público são abrangidas pelo campo de aplicação da

contabilidade aplicada ao setor público e devem observar as NBCASP. As

entidades governamentais, os serviços sociais e os conselhos profissionais

devem observar o escopo de forma integral, e as demais entidades do setor

público devem observar o escopo de forma parcial, com a finalidade de

garantir procedimentos suficientes de prestação de contas.

Certo.

O campo de aplicação da CASP abrange todas as Entidades do Setor Público.

Por Entidades do Setor Público entendemos os órgãos, fundos e pessoas

jurídicas de direito público ou que, possuindo personalidade jurídica de direito

privado, recebam, guardem, movimentem, gerenciem ou apliquem dinheiros,

bens e valores públicos, na execução de suas atividades.

www.pontodosconcursos.com.br | Professor Marcelo Seco 40

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção,

benefício, ou incentivo, fiscal ou creditício, de órgão público.

Usou recurso público, está no campo de aplicação da CASP.

Entidades do Setor Público devem observar as normas e as técnicas próprias

da Contabilidade Aplicada ao Setor Público:

Integralmente – as entidades governamentais, os serviços sociais e os

conselhos profissionais.

Parcialmente – as demais entidades do setor público, para garantir

procedimentos suficientes de prestação de contas e instrumentalização do

controle social.

Um exemplo de quem não precisa aplicar a CASP:

Se você é um fornecedor de papel e, mediante procedimento licitatório,

fornece papel para administração pública, você está no campo de aplicação da

CASP?

Não! O recurso que pagou você terá que ser registrado, na administração

pública, obedecendo a normas próprias da CASP. Você é um terceiro, privado,

que apenas forneceu um produto em troca de uma contraprestação financeira.

Gabarito: C

Questão 21 – Cespe 2015 TCU – Julgue os itens a seguir, que dizem

respeito à contabilidade pública, seu campo de aplicação, objeto e objetivos

descritos nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

(NBCASP).

A função social da contabilidade pública é fornecer aos usuários informações

sobre os resultados alcançados, sejam os de natureza orçamentária,

econômica, financeira ou física do patrimônio da entidade do setor público,

visando atender aos aspectos legais, independentemente do controle social.

www.pontodosconcursos.com.br | Professor Marcelo Seco 41

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Errado

A função social da Contabilidade Aplicada ao Setor Público deve refletir,

sistematicamente, o ciclo da administração pública para evidenciar informações

necessárias à tomada de decisões, à prestação de contas e à

instrumentalização do controle social.

Controle social é parte essencial da função da CASP.

Gabarito: E

Questão 22 – Cespe 2013 TCE RO – Em relação ao sistema de contabilidade

federal, à conceituação, ao objeto e ao campo de aplicação da contabilidade e

suas variações, julgue os itens seguintes.

Um ativo deve ser reconhecido no patrimônio público quando for provável que

dele sejam gerados benefícios futuros para a entidade, ainda que as variações

patrimoniais decorrentes do seu uso nem sempre representam benefícios para

a entidade.

Certo.

O patrimônio público é estruturado em três grupos:

Ativos são recursos controlados pela entidade como resultado de eventos

passados e do qual se espera que resultem para a entidade benefícios

econômicos futuros ou potencial de serviços;

É esse "potencial" que torna correta a assertiva. Lembrem-se de que o

reconhecimento de itens patrimonial requer que os fatos sejam "prováveis".

Passivos são obrigações presentes da entidade, derivadas de eventos

passados, cujos pagamentos se esperam que resultem para a entidade saídas

de recursos capazes de gerar benefícios econômicos ou potencial de serviços;

Patrimônio Líquido é o valor residual dos ativos da entidade depois de

deduzidos todos seus passivos.

Gabarito: C

www.pontodosconcursos.com.br | Professor Marcelo Seco 42

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 23 – Cespe 2012 TRE RJ – O bem intangível, como integrante do

patrimônio público, é objeto da contabilidade pública.

Certo.

Patrimônio Público

É o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não,

adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas

entidades do setor público, que seja portador ou represente um fluxo de

benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à

exploração econômica por entidades do setor público e suas obrigações.

Gabarito: C

Questão 24 – Cespe 2010 Abin - É objetivo da contabilidade pública

fornecer aos usuários informações a respeito dos resultados alcançados e dos

aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio da entidade do setor público e suas mutações, em apoio ao

processo de tomada de decisão.

Certo.

Objetivo da CASP:

Fornecer aos usuários informações sobre os resultados alcançados e os

aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio da entidade do setor público e suas mutações, em apoio ao

processo de tomada de decisão; a adequada prestação de contas; e o

necessário suporte para a instrumentalização do controle social.

Não foi até o fim da definição, mas está certo!

Gabarito: C

www.pontodosconcursos.com.br | Professor Marcelo Seco 43

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 25 – Cespe 2010 Contador - O objeto da contabilidade aplicada ao

setor público é o planejamento feito pela administração pública para atender,

durante determinado período, aos planos e programas de trabalho por ela

desenvolvidos.

Primeiro ponto: preste atenção em objeto e objetivo. Durante a prova seus

olhos podem lhe enganar.

Segundo ponto: o objeto da CASP é o Patrimônio Público, e nada mais.

Gabarito: E

Questão 26 – Cespe 2009 Contador - O campo de aplicação da

contabilidade pública limita-se aos órgãos e entidades integrantes do

orçamento da seguridade social e de investimento em empresas estatais dos

governos federal, estadual e municipal.

Errado.

O campo de aplicação da CASP, não é limitado, incluindo todas as entidades

do setor público. E, quanto às empresas que integram o orçamento de

investimento, temos que lembrar que a aplicação depende de serem

dependentes ou não.

Na prática temos o seguinte:

Aplicam exclusivamente a contabilidade pública:

Órgãos da administração direta no executivo;

Judiciário

Ministério Público

Legislativo

Autarquias

Fundações Públicas

Associações Públicas

Serviços Sociais

Conselhos Profissionais

Aplicam a contabilidade pública e a contabilidade societária:

Empresas Públicas dependentes

Sociedades de economia Mista dependentes

Consórcios Público Privados dependentes

www.pontodosconcursos.com.br | Professor Marcelo Seco 44

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Aplicam exclusivamente a contabilidade societária:

Empresas Públicas independentes

Sociedades de economia Mista independentes

Consórcios Público Privados independentes

Gabarito: E

Questão 27 – Cespe 2010 DPU - É classificada como unificada a unidade

contábil que representa a soma ou a agregação do patrimônio de duas ou mais

unidades contábeis originárias.

Vejamos:

Unidade O que é?

Originária Patrimônio de uma PJ

Descentralizada Parcela de uma Originária

Unificada Soma de descentralizadas

Consolidada Soma de originárias

O comando fala em soma de originárias, logo temos uma unidade

consolidada, e não unificada.

Gabarito: E

Questão 28 – Cespe 2011 Previc - O campo de aplicação da contabilidade

pública abrange as entidades públicas e algumas entidades de natureza

privada que administram recursos públicos, consideradas em todos os seus

aspectos operacionais.

Está errado. Já vimos que o uso da CASP é obrigatório para entidades públicas,

mas pode sê-lo integralmente ou parcialmente (portanto, não em todos os

aspectos), a depender do tipo de entidade.

Gabarito: E

www.pontodosconcursos.com.br | Professor Marcelo Seco 45

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 29 – Cespe 2010 DPU - De acordo com o disposto nas Normas

Brasileiras de Contabilidade Aplicadas ao Setor Público, acerca do conceito,

objeto, objetivo e campo de aplicação da contabilidade pública, julgue:

Independentemente do escopo, todas as entidades abrangidas pelo campo de

aplicação devem observar integralmente as normas e técnicas próprias da

contabilidade do setor público.

Errado.

Já vimos que as empresas estatais dependentes devem aplicar apenas

parcialmente as normas da CASP.

Gabarito: E

Questão 30 – Cespe 2010 DPU - De acordo com o disposto nas Normas

Brasileiras de Contabilidade Aplicadas ao Setor Público, acerca do conceito,

objeto, objetivo e campo de aplicação da contabilidade pública, julgue:

A contabilidade aplicada ao setor público é o ramo da ciência contábil que

adota no processo gerador de informações, as normas fiscais direcionadas ao

controle da receita e da despesa das entidades do setor público.

Errado.

A contabilidade aplicada ao setor público é o ramo da ciência contábil, sim.

Contudo, adota no processo gerador de informações as normas e princípios

contábeis, direcionados ao controle patrimonial, e não ao controle de

receitas e de despesas.

Gabarito: E

Questão 31 – Cespe 2010 DPU - No que se refere à conceituação, ao objeto

e ao campo de aplicação da contabilidade aplicada ao setor público, segundo

as normas brasileiras de contabilidade, julgue:

O objeto da contabilidade aplicada ao setor público é o patrimônio público.

Certo.

Patrimônio público é o objeto da CASP.

Gabarito: C

www.pontodosconcursos.com.br | Professor Marcelo Seco 46

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 32 – Cespe 2010 DPU - No que se refere à conceituação, ao objeto

e ao campo de aplicação da contabilidade aplicada ao setor público, segundo

as normas brasileiras de contabilidade, julgue:

O campo de aplicação da contabilidade aplicada ao setor público abrange

apenas os órgãos, os fundos e as pessoas jurídicas de direito público.

Errado.

O campo de aplicação da CASP é bastante amplo, representado por todas as

entidades públicas, inclusive as de direito privado.

Gabarito: E

Questão 33 – Cespe 2010 DPU - No que se refere à conceituação, ao objeto

e ao campo de aplicação da contabilidade aplicada ao setor público, segundo

as normas brasileiras de contabilidade, julgue:

Não se equiparam como entidade do setor público, para efeito contábil, os

serviços sociais que recebam subvenção, benefício, ou incentivo, fiscal ou

creditício, de órgão público.

Errado.

Os serviços sociais que recebem recursos públicos são equiparadas a entidade

pública e devem seguir as normas aplicáveis.

Gabarito: E

Questão 34 – Cespe 2010 DPU - No que se refere à conceituação, ao objeto

e ao campo de aplicação da contabilidade aplicada ao setor público, segundo

as normas brasileiras de contabilidade, julgue:

As empresas públicas independentes devem observar integralmente as normas

e técnicas próprias da contabilidade aplicada ao setor público.

Errado.

As empresas públicas, quando independentes, estão dispensadas de seguir

as normas da CASP.

Gabarito: E

www.pontodosconcursos.com.br | Professor Marcelo Seco 47

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 35 – Cespe 2010 DPU - No que se refere à conceituação, ao objeto

e ao campo de aplicação da contabilidade aplicada ao setor público, segundo

as normas brasileiras de contabilidade, julgue:

É classificada como consolidada a unidade contábil que representa a soma ou a

agregação do patrimônio de duas ou mais unidades contábeis

descentralizadas.

Errado.

Unidade consolidada, é a soma de duas ou mais originárias. A soma de

descentralizadas resulta em uma unificada. Vamos rever o quadro sobre o

assunto para fixar.

Unidade O que é?

Originária Patrimônio de uma PJ

Descentralizada Parcela de uma Originária

Unificada Soma de descentralizadas

Consolidada Soma de originárias

Gabarito: E

Questão 36 - Esaf 2012 CGU - Examine os itens a seguir a respeito dos

conceitos e campo de aplicação da contabilidade aplicada ao setor público, e

marque certo ou errado.

O campo de aplicação da contabilidade aplicada ao setor público abrange todas

as entidades do setor público;

Correto.

O campo de aplicação abrange todas as entidades públicas, em diferentes

níveis de exigência, com relação Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público (NBCASP):

Devem atender integralmente as NBCASP: as entidades governamentais, os

serviços sociais e os conselhos profissionais;

Devem atender parcialmente as NBCASP: as demais entidades do setor

público, desde que sejam garantidos procedimentos suficientes de prestação

de contas e instrumentalização do controle social.

Gabarito: C

www.pontodosconcursos.com.br | Professor Marcelo Seco 48

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 37 - Esaf 2012 CGU - Examine os itens a seguir a respeito dos

conceitos e campo de aplicação da contabilidade aplicada ao setor público, e

marque certo ou errado.

A função social da contabilidade aplicada ao setor público deve refletir,

sistematicamente, o ciclo da administração pública para evidenciar informações

necessárias para a tomada de decisão;

Correto

Uma das funções da CASP é a “instrumentalização do Controle Social é o

compromisso fundado na ética profissional, que pressupõe o exercício cotidiano

de fornecer informações que sejam compreensíveis e úteis aos cidadãos no

desempenho de sua soberana atividade de controle do uso de recursos e

patrimônio público pelos agentes públicos.”

Na prática podemos também entendê-lo como a oferta de meios para que a

sociedade acompanhe e controle as atividades que envolvam recursos

públicos. Está relacionado com transparência e controle.

Gabarito: C

Questão 38 - Esaf 2012 CGU - Examine os itens a seguir a respeito dos

conceitos e campo de aplicação da contabilidade aplicada ao setor público, e

marque certo ou errado.

Ocorre o surgimento de novas unidades contábeis quando se procede à soma,

agregação ou divisão do patrimônio de uma ou mais entidades;

Correto.

E não confundam unidade contábil com entidade contábil.

Unidade O que é?

Originária Patrimônio de uma PJ

Descentralizada Parcela de uma Originária

Unificada Soma de descentralizadas

Consolidada Soma de originárias

Gabarito: C

www.pontodosconcursos.com.br | Professor Marcelo Seco 49

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 39 - Esaf 2012 CGU - Examine os itens a seguir a respeito dos

conceitos e campo de aplicação da contabilidade aplicada ao setor público, e

marque certo ou errado.

O objeto da contabilidade aplicada ao setor público são os recursos públicos.

Errado.

Objeto da CASP

É o patrimônio público.

Patrimônio público, lembrando, é o conjunto de bens, direitos e obrigações da

entidade pública.

Gabarito: E

Questão 40 – FGV 2013 Inea - O campo de aplicação da Contabilidade

Aplicada ao Setor Público abrange todas as entidades do setor público, que

devem observar integralmente as normas e as técnicas próprias da

Contabilidade Aplicada ao Setor Público.

Errado.

Nem toda entidade do setor público está obrigada a seguir a aplicar as normas

da CASP integralmente. Vamos ver:

Aplicam exclusivamente (integralmente) a contabilidade pública:

Órgãos da administração direta no executivo;

Judiciário

Ministério Público

Legislativo

Autarquias

Fundações Públicas

Associações Públicas

Serviços Sociais

Conselhos Profissionais

Aplicam a contabilidade pública e a contabilidade societária:

Empresas Públicas dependentes

Sociedades de economia Mista dependentes

Consórcios Público Privados dependentes

Aplicam exclusivamente a contabilidade societária:

Empresas Públicas independentes

Sociedades de economia Mista independentes

Consórcios Público Privados independentes

Gabarito: E

www.pontodosconcursos.com.br | Professor Marcelo Seco 50

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 41 – Esaf 2014 MTur - A respeito da convergência da contabilidade

pública brasileira às Normas Internacionais de Contabilidade e às Normas

Brasileiras de Contabilidade Aplicadas ao Setor Público – NBC T 16 editadas

pelo Conselho Federal de Contabilidade – CFC, é correto afirmar, exceto:

a) a convergência às normas internacionais é uma necessidade, tendo em vista

as peculiaridades e o estágio de desenvolvimento do Brasil.

b) a adoção de procedimentos padronizados para a contabilidade deve atender

aos objetivos de convergências estabelecidos pelo Comitê Gestor da

Convergência no Brasil instituído pelo CFC.

c) a edição de normativos, manuais, instruções de procedimentos contábeis e

Plano de Contas Nacional para o setor público atendem às necessidades de

convergência às normas internacionais de contabilidade.

d) o acompanhamento contínuo das normas contábeis aplicadas ao setor

público editadas pelo CFC e pelo International Federation of Accountants –

IFAC tem por finalidade garantir que os Princípios Fundamentais de

Contabilidade sejam respeitados no setor público.

e) embora estejam submetidos às regras da Lei n. 4.320/1963, os Estados, o

Distrito Federal e os municípios não estão sujeitos à convergência às normas

internacionais em razão da independência das esferas de governo garantida

pela Constituição Federal.

Muito bem. Se alguém ainda não conhece o processo de convergência das

normas contábeis brasileiras às normas internacionais, sugiro que dê uma

olhada em um artigo meu que se encontra na área aberta do Ponto.

Resumidamente: em dado momento, por necessidade de conferir credibildade

aos registros contábeis e às demonstrações contábeis das entidades brasileiras

(públicas e privadas), o CFC houve por bem rever as normas contábeis

nacionais e fazê-las convergir com o padrão adotado mundialmente, que é

definido pelo IFAC.

Na contabilidade pública temos a Lei 4320, que ainda não sofreu nenhuma

alteração, e o MCASP, que está totalmente orientado às novas normas. Todos

os entes federativos devem seguir o que prescreve a Lei 4320 e também o

MCASP, de modo que está incorreta a letre E. As demais alternativas estão

corretas, não deixem de estudá-las.

Gaba: E

www.pontodosconcursos.com.br | Professor Marcelo Seco 51

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 42 – Esaf 2013 Dnit - Com base nos conceitos gerais da

Contabilidade Pública, assinale a opção correta.

a) A legislação brasileira inclui em seu campo de atuação as pessoas jurídicas

de Direito Público tanto interno quanto externo.

b) A execução das receitas e despesas do consórcio público constituído como

pessoa jurídica de direito privado é regida pelas normas do Direito Privado.

c) As sociedades de economia mista não estão sujeitas à adoção do plano de

contas único da Administração Federal.

d) Para a doutrina, não há distinção entre patrimônio público e contábil dos

órgãos e entidades da Administração Pública.

e) Das funções básicas da Contabilidade – planejamento e controle –, somente

o segundo tem caráter compulsório para os entes da Administração.

Letra A, errada. As pessoas jurídicas de direito público externo não estão

sujeitas às regras da CASP. Apenas para ilustrar, pessoas jurídicas de direito

público externo são organismos internacionais, outros países, representações

diplomáticas e outros.

Letra B, errada. Consórcio público deve seguir a CASP.

Letra C, correta. As sociedades de economia mista, se forem independentes,

devem seguir o plano de contas da contabilidade societária.

Letra D, errada. Questionável essa assertiva, pois tratou o tema de forma

muito genérica, sem contar que, na própria doutirna, há diferenças de

entendimento. Patrimônio público contábil é aquele que definimos nesta aula,

ou seja: bens, direitos e obrigações dos entes públicos. Patrimônio público, em

sentido lato, costuma ser referenciado na doutrina como o conjunto de bens

públicos.

Letra E, errada. O planejamento é item obrigatório para os entes públicos.

Gaba: C

www.pontodosconcursos.com.br | Professor Marcelo Seco 52

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Questão 43 – Esaf 2013 Dnit - Assinale a opção falsa a respeito da

caracterização das entidades do setor público para efeitos da aplicação de

regras contábeis.

a) Pessoas físicas se equiparam a entidades públicas quando recebem

subvenção de órgão público para efeitos contábeis.

b) Entidades que possuem personalidade jurídica de direito privado podem ser

consideradas do setor público.

c) As organizações não governamentais quando recebem recursos públicos são

obrigadas a se submeterem integralmente às regras contábeis aplicadas ao

setor público.

d) Uma condição fundamental a ser considerada no momento da aplicação das

regras de contabilidade é se o ente aplica e/ou gerencia recurso público.

e) As entidades que recebem recursos do setor público na forma de

contraprestação de serviços não estão submetidas às regras desse setor para

efeitos contábeis.

Letras A B e D, corretas.

O que são entidades do setor público?

Na definição da NBC T 16, Entidades do Setor Público são órgãos, fundos e

pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de

direito privado, recebam, guardem, movimentem, gerenciem ou apliquem

recursos públicos, na execução de suas atividades. Equiparam-se, para efeito

contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo,

fiscal ou creditício, de órgão público. Ou seja, todos que lidam com dinheiros

públicos.

Letra C, errada.

Aplicam exclusivamente (integralmente) a contabilidade pública:

Órgãos da administração direta no executivo;

Judiciário

Ministério Público

Legislativo

Autarquias

Fundações Públicas

Associações Públicas

Serviços Sociais

Conselhos Profissionais

www.pontodosconcursos.com.br | Professor Marcelo Seco 53

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Aplicam a contabilidade pública e a contabilidade societária:

Empresas Públicas dependentes

Sociedades de economia Mista dependentes

Consórcios Público Privados dependentes

Aplicam exclusivamente a contabilidade societária:

Empresas Públicas independentes

Sociedades de economia Mista independentes

Consórcios Público Privados independentes

As organizações não governamentais quando recebem recursos públicos são

obrigadas a se submeterem às regras contábeis aplicadas ao setor público,

mas apenas no que diz respeito aos recursos recebidos.

Letra E, correta. Quando uma pessoa jurídica presta serviços ou vende bens

para o ente público, o valor por ela recebido não tem característica de recurso

público. Trata-se de receita auferida em atividade empresarial, que deverá ser

contabilizada de acordo com as normas da contabilidade societária.

Gaba: C

Questão 44 – Esaf 2013 Dnit - Assinale a opção cujo conteúdo não indica

um dos objetivos da contabilidade aplicada ao setor público:

a) refletir o ciclo da administração pública.

b) fornecer informações para a instrumentalização do controle social.

c) demonstrar os resultados alcançados pela entidade do setor público.

d) apresentar os aspectos de natureza orçamentária, econômica, financeira e

física do patrimônio da entidade pública.

e) evidenciar as mutações do patrimônio.

Objetivo CASP

Fornecer aos usuários informações sobre os resultados alcançados e os

aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio da entidade do setor público e suas mutações, em apoio ao

processo de tomada de decisão; a adequada prestação de contas; e o

necessário suporte para a instrumentalização do controle social.

www.pontodosconcursos.com.br | Professor Marcelo Seco 54

Contabilidade Pública – Curso Regular

Teoria e Exercícios – Aula 00

Professor Marcelo Seco

Como podemos perceber, a única alternativa que traz texto não mencionado

na definição do objetivo da CASP é e letra A.