Você também pode gostar

- Informe Descripción Del Mercado - Soluciones en Alturas Bacata SASDocumento8 páginasInforme Descripción Del Mercado - Soluciones en Alturas Bacata SASSandrita RubianoAinda não há avaliações

- Parte 2 Seccion 2Documento1 páginaParte 2 Seccion 2Sandrita RubianoAinda não há avaliações

- (801713903) Entrega 2 SemanaDocumento3 páginas(801713903) Entrega 2 SemanaSandrita RubianoAinda não há avaliações

- Guia de Aprendizaje #16Documento19 páginasGuia de Aprendizaje #16Sandrita RubianoAinda não há avaliações

- Nuevo Billete de 5 000Documento1 páginaNuevo Billete de 5 000Sandrita RubianoAinda não há avaliações

- Acta No. 2017 07 001 Extec Sas - OkDocumento2 páginasActa No. 2017 07 001 Extec Sas - OkSandrita RubianoAinda não há avaliações

- Punto 2 - Entrega 1Documento1 páginaPunto 2 - Entrega 1Sandrita RubianoAinda não há avaliações

- Gestion de La InformacionDocumento15 páginasGestion de La InformacionSandrita RubianoAinda não há avaliações

- Proyecto Derecho Comercial y LaboralDocumento6 páginasProyecto Derecho Comercial y LaboralNatalia Aranda100% (2)

- Entrega 2 SemanaDocumento7 páginasEntrega 2 SemanaSandrita RubianoAinda não há avaliações

- Impactos DiaDocumento1 páginaImpactos DiaSandrita RubianoAinda não há avaliações

- Punto 2 - Entrega 1Documento1 páginaPunto 2 - Entrega 1Sandrita RubianoAinda não há avaliações

- CartillaU3 Semana5Documento9 páginasCartillaU3 Semana5Sandrita RubianoAinda não há avaliações

- Visita A La Casa de La Moneda 4Documento25 páginasVisita A La Casa de La Moneda 4Karen AndreaAinda não há avaliações

- Cartilla 2 Contador 6.1Documento89 páginasCartilla 2 Contador 6.1Sandrita RubianoAinda não há avaliações

- Cuadro Sinoptico CRISTHIANDocumento13 páginasCuadro Sinoptico CRISTHIANSandrita RubianoAinda não há avaliações

- ABC Subsidios Creditos 2015 2Documento8 páginasABC Subsidios Creditos 2015 2Sandrita RubianoAinda não há avaliações

- Cuadro Sinoptico MACADocumento1 páginaCuadro Sinoptico MACASandrita RubianoAinda não há avaliações

- ABC Subsidios Creditos 2015 2Documento8 páginasABC Subsidios Creditos 2015 2Sandrita RubianoAinda não há avaliações

- c3 - 014 - Tema A Desarrollar en El WikiDocumento5 páginasc3 - 014 - Tema A Desarrollar en El WikiSandrita RubianoAinda não há avaliações

- Articulo El Dominio EstatalDocumento23 páginasArticulo El Dominio EstatalSandrita RubianoAinda não há avaliações

- 11 MotivacionDocumento13 páginas11 Motivacionestudiante1983Ainda não há avaliações

- Sociologia 2Documento2 páginasSociologia 2Sandrita RubianoAinda não há avaliações

- Folleto Ocupación 2° E.Documento2 páginasFolleto Ocupación 2° E.Sandrita RubianoAinda não há avaliações

- Tercer Punto Parte 2 Edad MediaDocumento3 páginasTercer Punto Parte 2 Edad MediaSandrita Rubiano100% (1)

- Recuperación Anticipada Del IGVDocumento20 páginasRecuperación Anticipada Del IGVRomina GalezioAinda não há avaliações

- Examen Final - Joao Coaquira TorresDocumento49 páginasExamen Final - Joao Coaquira TorreschocotitoduroAinda não há avaliações

- Desarrollo de Monografia 22Documento19 páginasDesarrollo de Monografia 22Lesly Vila GuizadoAinda não há avaliações

- Mercado Capitales - Clases - 2013Documento59 páginasMercado Capitales - Clases - 2013NDavid MendozaAinda não há avaliações

- Articulos 1220 - 1250 - El Pago - ObligacionesDocumento5 páginasArticulos 1220 - 1250 - El Pago - ObligacionesAnderson GuevaraAinda não há avaliações

- Reconocimiento de Las Cuentas Contables en Función de La Partida DobleDocumento3 páginasReconocimiento de Las Cuentas Contables en Función de La Partida Doblevaleriame000Ainda não há avaliações

- Principios Básicos para Los Sistemas de Pagos de Importancia Sistémica (CPSS)Documento106 páginasPrincipios Básicos para Los Sistemas de Pagos de Importancia Sistémica (CPSS)Moises CamposAinda não há avaliações

- Cge NEWDocumento108 páginasCge NEWJimena BáezAinda não há avaliações

- Glosario Basico MicrofinanzasDocumento2 páginasGlosario Basico MicrofinanzasJhessica Toranzo CortezAinda não há avaliações

- TALLER 1 CONTABLE POST SEMANA SANTA GR 1Documento6 páginasTALLER 1 CONTABLE POST SEMANA SANTA GR 1Alejandro LopezAinda não há avaliações

- Inflación y PIB Colombia 2015Documento17 páginasInflación y PIB Colombia 2015Yesi RuizAinda não há avaliações

- 202s19 PDF Spa Butler Caso 1Documento4 páginas202s19 PDF Spa Butler Caso 1Joules ChinchillaAinda não há avaliações

- Parcial1 Matematica FinancieraDocumento40 páginasParcial1 Matematica FinancieraSantiago Restrepo Tapias50% (4)

- Trabajo Mercado de ValoresDocumento45 páginasTrabajo Mercado de ValoresrayjAinda não há avaliações

- Guia RAP2 MDocumento17 páginasGuia RAP2 MKaroll DiazAinda não há avaliações

- Actualización Contabilidad BancariaDocumento233 páginasActualización Contabilidad BancariaWolfk RodriguezAinda não há avaliações

- Ejercicio Página 28 - Carmen Zúñiga MartínezDocumento4 páginasEjercicio Página 28 - Carmen Zúñiga MartínezCarmen Zúñiga MartínezAinda não há avaliações

- ¿Gana en Dólares - Consejos para Sus Finanzas en Tiempos de Apreciación de La Divisa - El FinancieroDocumento8 páginas¿Gana en Dólares - Consejos para Sus Finanzas en Tiempos de Apreciación de La Divisa - El FinancieroArturo BolanosAinda não há avaliações

- U5 Valuacin 2020Documento4 páginasU5 Valuacin 2020German NerenbergAinda não há avaliações

- Ejercicio No.6Documento34 páginasEjercicio No.6Oscar Elías100% (1)

- Taller Excel RealizadoDocumento22 páginasTaller Excel RealizadoGabriel mario Tapia pardoAinda não há avaliações

- Diplomado Valorizacion de Empresas MúltiplosDocumento14 páginasDiplomado Valorizacion de Empresas MúltiplosIvan IvancitoAinda não há avaliações

- CostosDocumento39 páginasCostosFrancisca Anabel Gonzalez OrellanaAinda não há avaliações

- Plan Cuentas Reales SIIDocumento4 páginasPlan Cuentas Reales SIIRicardo CarrilloAinda não há avaliações

- John-Murphy-Analisis-Tecnico-de-Mercados-Financieros Capitulo 8Documento13 páginasJohn-Murphy-Analisis-Tecnico-de-Mercados-Financieros Capitulo 8Alexander AcostaAinda não há avaliações

- Jesus Huerta de Soto, Crédito y DineroDocumento15 páginasJesus Huerta de Soto, Crédito y DineroLarocatradeAinda não há avaliações

- Practica NuevoDocumento8 páginasPractica NuevoCristhian Rafael Guevara CalderonAinda não há avaliações

- Evaluación Económica de Proyectos - 1.4 Valor Del Dinero en El TiempoDocumento23 páginasEvaluación Económica de Proyectos - 1.4 Valor Del Dinero en El TiempoFernando PalomoAinda não há avaliações

- Catálogo de cuentas hoteleroDocumento2 páginasCatálogo de cuentas hoteleroLuis Ricardo Gandarillas Galindo81% (68)

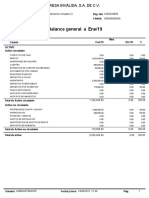

- Balance General Empresa InválidaDocumento2 páginasBalance General Empresa InválidaDafne Odette Avila SantiagoAinda não há avaliações