Você também pode gostar

- Analisis e Interpretacion Financiera 2017 IDocumento5 páginasAnalisis e Interpretacion Financiera 2017 Ifidencio sanchez caururoAinda não há avaliações

- Actividad #08 "Incidencia de Los Documentos Fuentes en La Contabilidad y Auditoría GubernamentalDocumento51 páginasActividad #08 "Incidencia de Los Documentos Fuentes en La Contabilidad y Auditoría GubernamentalRebeca OsorioAinda não há avaliações

- Planeamiento Operativo Act.n°5Documento17 páginasPlaneamiento Operativo Act.n°5Rebeca OsorioAinda não há avaliações

- If Logistica IunidadDocumento4 páginasIf Logistica IunidadRebeca OsorioAinda não há avaliações

- Actividad N 06 Informe de Trabajo ColaborativoDocumento6 páginasActividad N 06 Informe de Trabajo ColaborativoRebeca OsorioAinda não há avaliações

- Actividad #08 "Incidencia de Los Documentos Fuentes en La Contabilidad y Auditoría GubernamentalDocumento51 páginasActividad #08 "Incidencia de Los Documentos Fuentes en La Contabilidad y Auditoría GubernamentalRebeca OsorioAinda não há avaliações

- Tarea Grupal Logistica II UnidadDocumento3 páginasTarea Grupal Logistica II UnidadRebeca OsorioAinda não há avaliações

- Actividad #08 "Incidencia de Los Documentos Fuentes en La Contabilidad y Auditoría GubernamentalDocumento51 páginasActividad #08 "Incidencia de Los Documentos Fuentes en La Contabilidad y Auditoría GubernamentalRebeca OsorioAinda não há avaliações

- Actividad NDocumento4 páginasActividad NRebeca OsorioAinda não há avaliações

- Foro - Colaborativo - Avance - Del Informe Del - Ssu.Documento6 páginasForo - Colaborativo - Avance - Del Informe Del - Ssu.Rebeca OsorioAinda não há avaliações

- Actividad NDocumento4 páginasActividad NRebeca OsorioAinda não há avaliações

- Clasificacion de Los DividendosDocumento4 páginasClasificacion de Los DividendosRebeca Osorio100% (1)

- Castro Meza Santiago E.E F.F 2Documento44 páginasCastro Meza Santiago E.E F.F 2Zantiago CM100% (3)

- Capitulo I Programa de Mantenimiento para Equipos de La Linea de Produccion de Quesos de Industrias Lácteas PacomelaDocumento7 páginasCapitulo I Programa de Mantenimiento para Equipos de La Linea de Produccion de Quesos de Industrias Lácteas PacomelasteverosembergAinda não há avaliações

- Razones para Invertir en Un ProyectoDocumento7 páginasRazones para Invertir en Un ProyectoDianaPérez0% (1)

- Hotel MeliaDocumento22 páginasHotel Meliaektherin0% (1)

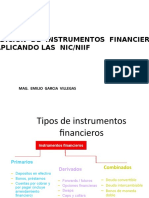

- Instrumentos FinancierosDocumento9 páginasInstrumentos FinancierosacuatemplarioAinda não há avaliações

- Administracion de Operaciones Chase 2009 WordDocumento44 páginasAdministracion de Operaciones Chase 2009 WordLuci CastroAinda não há avaliações

- Aprenda a distinguir una buena tintoreríaDocumento6 páginasAprenda a distinguir una buena tintoreríaEdson Castañeda OsorioAinda não há avaliações

- Satisfacción Del Cliente Correguido 2018Documento5 páginasSatisfacción Del Cliente Correguido 2018JhonerValdezValdivianoAinda não há avaliações

- Análisis de las 5 fuerzas de Porter en Librería ModernaDocumento18 páginasAnálisis de las 5 fuerzas de Porter en Librería ModernaOscar Armando F. Gonzalez RAinda não há avaliações

- Edición Impresa El Siglo 13-03-2017Documento12 páginasEdición Impresa El Siglo 13-03-2017Pagina web Diario elsigloAinda não há avaliações

- Proyecto de Horticultura en Zonas UrbanasDocumento4 páginasProyecto de Horticultura en Zonas UrbanasRepositorio de la Biblioteca de la DEA-MAG-PYAinda não há avaliações

- Como Crear Un Prototipo de EmpresaDocumento3 páginasComo Crear Un Prototipo de EmpresaJuan GarciaAinda não há avaliações

- Transacciones ComercialesDocumento21 páginasTransacciones ComercialesJose Alzate100% (1)

- Control concurrencia bases datos relacionalesDocumento5 páginasControl concurrencia bases datos relacionalesbloodyroardAinda não há avaliações

- Unidad 4 Venta EspecializadaDocumento8 páginasUnidad 4 Venta EspecializadaEfar Ayala RubioAinda não há avaliações

- Carpeta Completa para ImprimirDocumento91 páginasCarpeta Completa para ImprimirJuan Camilo Diaz GarciaAinda não há avaliações

- Semana 1 Campo de AccionDocumento30 páginasSemana 1 Campo de AccionAnonymous P0PJwz1Ainda não há avaliações

- Presentación Caso CAFE CENTRALDocumento33 páginasPresentación Caso CAFE CENTRALSharom Jiret Garcia0% (1)

- TDR TractorDocumento5 páginasTDR TractorJuan Carlos OTAinda não há avaliações

- Las 4C del marketing: enfocarse en el clienteDocumento12 páginasLas 4C del marketing: enfocarse en el clienteJhair Jesus Donayre PacherresAinda não há avaliações

- FORMATO BonoDocumento4 páginasFORMATO BonoLeidy Orjuela87% (15)

- Castañeda Centurion Victor ManuelDocumento2 páginasCastañeda Centurion Victor ManuelErik Tejada NeiraAinda não há avaliações

- Resumen del libro El sistema de producción de ToyotaDocumento3 páginasResumen del libro El sistema de producción de ToyotaArnaldo Diaz50% (2)

- MODULO TECNICAS CUARTO PERIODO (Recuperado Automáticamente)Documento6 páginasMODULO TECNICAS CUARTO PERIODO (Recuperado Automáticamente)nancy urizaAinda não há avaliações

- Guia 7 Gobiernos Del PRDDocumento5 páginasGuia 7 Gobiernos Del PRDOlibel Z Herrera GarciaAinda não há avaliações

- Estrategia de Precios - Caso Práctico LIDL PDFDocumento2 páginasEstrategia de Precios - Caso Práctico LIDL PDFmcr020950% (2)

- Finanzas Aplicadas 2Documento5 páginasFinanzas Aplicadas 2WILLIAMAinda não há avaliações

- Formato Acta de Compromiso de Corresponsabilidad Proyectos SocialesDocumento2 páginasFormato Acta de Compromiso de Corresponsabilidad Proyectos SocialesDiego JarrinAinda não há avaliações

- Uber despedirá 6,000 empleados y cerrará 45 oficinasDocumento1 páginaUber despedirá 6,000 empleados y cerrará 45 oficinasRoberto GuillenAinda não há avaliações

- Densidad, Precision, Exactitud y GraficacionDocumento9 páginasDensidad, Precision, Exactitud y GraficacionSara Jimenez100% (1)