Você também pode gostar

- Contadores Públicos IMCP y AMCPDocumento2 páginasContadores Públicos IMCP y AMCPricardoAinda não há avaliações

- Análisis de la FASB 52 sobre la conversión de estados financieros a moneda extranjeraDocumento6 páginasAnálisis de la FASB 52 sobre la conversión de estados financieros a moneda extranjeraAdanLizarragaAinda não há avaliações

- Niif-Normas Internacionales de Información FinancieraDocumento18 páginasNiif-Normas Internacionales de Información FinancieraIngrid GamboaAinda não há avaliações

- Evaluación Económica de InversionesNo EverandEvaluación Económica de InversionesAinda não há avaliações

- 1.4 Funciones Del EjecutivoDocumento2 páginas1.4 Funciones Del EjecutivoAdanLizarraga100% (5)

- Nif C-7Documento49 páginasNif C-7Danna LiceaAinda não há avaliações

- Estados Financieros BasicosDocumento42 páginasEstados Financieros BasicosYesenia MartinezAinda não há avaliações

- NIF C-1 EfectivoDocumento6 páginasNIF C-1 EfectivoCynthiaAinda não há avaliações

- Lectura3S3 Personas Morales Con Fines No LucrativosDocumento10 páginasLectura3S3 Personas Morales Con Fines No LucrativosPaulina FloresAinda não há avaliações

- Dupont y PEMADocumento11 páginasDupont y PEMAAMERICA JANETH PINTO SANDOVAL0% (1)

- Sistema de Costos Por ProcesoDocumento14 páginasSistema de Costos Por ProcesoJavier Jr Vázquez100% (1)

- Nif A-4Documento2 páginasNif A-4Luz Elena100% (2)

- U7A1. NotificacionesDocumento3 páginasU7A1. NotificacionesEDITH GUADALUPE MORALES INIGUEZAinda não há avaliações

- El Margen de Seguridad en El Value Investing Definición, Cálculo e ImportanciaDocumento3 páginasEl Margen de Seguridad en El Value Investing Definición, Cálculo e ImportanciaTinAinda não há avaliações

- Unidad 1 - SISTEMA FINANCIERO MEXICANODocumento23 páginasUnidad 1 - SISTEMA FINANCIERO MEXICANOJOSE GAMES TRUCKAinda não há avaliações

- Nif A4 A5 A6Documento9 páginasNif A4 A5 A6Marco PizanoAinda não há avaliações

- Trabajo Segundo Parcial CompletoDocumento30 páginasTrabajo Segundo Parcial CompletoManuel Barrientos Palacios0% (1)

- Meritorio Modelo Costos Estándar FÁBRICA de Chorizo - 2017Documento35 páginasMeritorio Modelo Costos Estándar FÁBRICA de Chorizo - 2017Yónel Chocano FigueroaAinda não há avaliações

- Resumen Nif Serie B y CDocumento7 páginasResumen Nif Serie B y CCerino Sánchez Abraham JosuéAinda não há avaliações

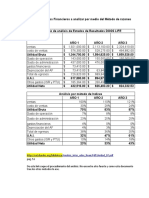

- Técnicas para elaborar presupuesto capital y riesgosDocumento11 páginasTécnicas para elaborar presupuesto capital y riesgosJimena Lopez100% (2)

- Software de ContabilidadDocumento4 páginasSoftware de ContabilidadAdanLizarragaAinda não há avaliações

- Software de ContabilidadDocumento4 páginasSoftware de ContabilidadAdanLizarragaAinda não há avaliações

- Estados financieros básicos: Activo, Pasivo y PatrimonioDocumento7 páginasEstados financieros básicos: Activo, Pasivo y PatrimonioNatahaliAinda não há avaliações

- Que Son Las Razones Financieras PDFDocumento7 páginasQue Son Las Razones Financieras PDFnereida grimarAinda não há avaliações

- Metodos de Analisis e Interpretacion de Estados FinancierosDocumento5 páginasMetodos de Analisis e Interpretacion de Estados FinancierosJOSMAR URIEL DE JESUS MARTINEZ100% (1)

- Nif A4Documento25 páginasNif A4Leydi SosaAinda não há avaliações

- 11.razones de RentabilidadDocumento4 páginas11.razones de RentabilidadjymiAinda não há avaliações

- 3 Clasificacion de Los Ingresos Del EstadoDocumento60 páginas3 Clasificacion de Los Ingresos Del EstadoAna Álvarez100% (1)

- NIF C-1 y C-3 sobre efectivo y equivalentes de efectivo y cuentas por cobrarDocumento6 páginasNIF C-1 y C-3 sobre efectivo y equivalentes de efectivo y cuentas por cobrarMauricio IvanAinda não há avaliações

- Nif A1Documento33 páginasNif A1Ydnas C ArerbRod100% (1)

- Resumen de NIF - 6Documento4 páginasResumen de NIF - 6Eduardo Garcia SosaAinda não há avaliações

- Nif C8Documento8 páginasNif C8brenda salinasAinda não há avaliações

- Cuestionario de La NIF C-3 Cuentas Por CobrarDocumento2 páginasCuestionario de La NIF C-3 Cuentas Por CobrarBASTIAN REYESAinda não há avaliações

- NIF C-1 y C-3: Efectivo y equivalentes de efectivoDocumento44 páginasNIF C-1 y C-3: Efectivo y equivalentes de efectivomiguel orlando tello ortizAinda não há avaliações

- Cuestionario de Contabilidad FinancieraDocumento6 páginasCuestionario de Contabilidad FinancieraLearsi Olguin ZuñigaAinda não há avaliações

- Los Activos Fijos y Diferidos PDFDocumento3 páginasLos Activos Fijos y Diferidos PDFSergio Bautista0% (2)

- Tercer Parcial Capital ContableDocumento26 páginasTercer Parcial Capital Contablesagiterio180% (1)

- Unidad I. "Las Finanzas en La Empresa"Documento17 páginasUnidad I. "Las Finanzas en La Empresa"luis adrianAinda não há avaliações

- Presentacion CFFDocumento24 páginasPresentacion CFFsara rubioAinda não há avaliações

- Boletín FIN-01/2010 resume NIF aplicables a estados financieros 2009Documento3 páginasBoletín FIN-01/2010 resume NIF aplicables a estados financieros 2009Martin GandaraAinda não há avaliações

- Componente InflacionarioDocumento2 páginasComponente InflacionarioMarisol Martinez Peralta100% (1)

- Nif B - 9Documento24 páginasNif B - 9Angel Cardenas0% (1)

- Seminario de auditoría balance generalDocumento10 páginasSeminario de auditoría balance generalAlan Tonatihu GRCAinda não há avaliações

- Guia Teorica de La Nif B 10 Efectos de La InflacionDocumento4 páginasGuia Teorica de La Nif B 10 Efectos de La InflacionSelene MurrietaAinda não há avaliações

- Cuestionario NIF B-10Y D-4Documento5 páginasCuestionario NIF B-10Y D-4Juan Carlos Reyes SantosAinda não há avaliações

- CondonaciónDocumento1 páginaCondonaciónEduardo Fernando SantiagoAinda não há avaliações

- Nif A7Documento3 páginasNif A7Zofy Montejo100% (1)

- Generalidades Del Análisis FinancieroDocumento4 páginasGeneralidades Del Análisis FinancieroNaren Ramos100% (1)

- Resultado fiscal vs contableDocumento30 páginasResultado fiscal vs contableJose Ruben Morales AraizaAinda não há avaliações

- Inventarios Perpetuos y AnaliticoDocumento5 páginasInventarios Perpetuos y AnaliticoPérez Valadez Jesús ArmandoAinda não há avaliações

- Resumens TecnicasDocumento19 páginasResumens Tecnicasluis enriqueAinda não há avaliações

- Conceptos y Ejemplos de Estados FinancierosDocumento11 páginasConceptos y Ejemplos de Estados FinancierosClay AguilarAinda não há avaliações

- Razones FinancierasDocumento7 páginasRazones FinancierasMilagro MurilloAinda não há avaliações

- NIF C-1 Efectivo y Equivalentes de EfectivoDocumento8 páginasNIF C-1 Efectivo y Equivalentes de EfectivoCarlos Isaac GuadarrmaAinda não há avaliações

- Unidad III Herramientas de Analisis FinancieroDocumento11 páginasUnidad III Herramientas de Analisis FinancieroJarolArizaAinda não há avaliações

- Solicitud de Inscripción en El RFC de Personas Morales en La ADSCDocumento1 páginaSolicitud de Inscripción en El RFC de Personas Morales en La ADSCKenia MedinaAinda não há avaliações

- Estrategias promocionalesDocumento12 páginasEstrategias promocionalesRaúl Viveros100% (1)

- Preguntas de Repaso y Análisis Capítulo 5Documento9 páginasPreguntas de Repaso y Análisis Capítulo 5Julian Ernesto Meneses Beltran0% (2)

- Proyecto de Tesis - RodriguezDocumento46 páginasProyecto de Tesis - RodriguezRobertz ManriqueAinda não há avaliações

- Informe de control interno Kudler 2021Documento2 páginasInforme de control interno Kudler 2021Eduardo R Gonzalez MartinezAinda não há avaliações

- Serie Nif B 000Documento80 páginasSerie Nif B 000Areli PeraltaAinda não há avaliações

- Nif C5Documento4 páginasNif C5LizbethAlmaguerAinda não há avaliações

- Normas Información FinancieraDocumento28 páginasNormas Información FinancieraRene LeonAinda não há avaliações

- Cuestionario Equipo 1 Nif C6Documento4 páginasCuestionario Equipo 1 Nif C6Yami BautistaAinda não há avaliações

- Financiamiento: Fuentes y tasas de interésDocumento46 páginasFinanciamiento: Fuentes y tasas de interésCaroo EstrellaAinda não há avaliações

- Macro Unidad VDocumento11 páginasMacro Unidad VDavid Guzman Velasco100% (1)

- Inventarios Seccion 13Documento16 páginasInventarios Seccion 13GLORIAAinda não há avaliações

- Nif A-4Documento4 páginasNif A-4Hugo Vargas SKAinda não há avaliações

- Exam - Diag 1Documento3 páginasExam - Diag 1AdanLizarragaAinda não há avaliações

- DEFINICIÓN Y CLASIFICACIÓN DE PRESUPUESTO - Act.1Documento5 páginasDEFINICIÓN Y CLASIFICACIÓN DE PRESUPUESTO - Act.1AdanLizarragaAinda não há avaliações

- Administración Estratégica y Sus ElementosDocumento2 páginasAdministración Estratégica y Sus ElementosAdanLizarragaAinda não há avaliações

- Libro Administración Estratégica 2018 Aplicar en ClasesDocumento99 páginasLibro Administración Estratégica 2018 Aplicar en ClasesJesus Muñoz BalamAinda não há avaliações

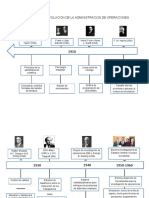

- Linea Del Tiempo de Evolucion de La AdmiDocumento4 páginasLinea Del Tiempo de Evolucion de La AdmiVictor LaraAinda não há avaliações

- Reglas BasicasDocumento11 páginasReglas BasicasAdanLizarragaAinda não há avaliações

- Lógica 2015-2Documento71 páginasLógica 2015-2Angel Sergio Perez Castillo100% (1)

- Impuestos PFDocumento12 páginasImpuestos PFAdanLizarragaAinda não há avaliações

- Proyectodeinversin 140829085823 Phpapp01Documento25 páginasProyectodeinversin 140829085823 Phpapp01AdanLizarragaAinda não há avaliações

- Evaluacion OTE4 NTQDocumento1 páginaEvaluacion OTE4 NTQAdanLizarragaAinda não há avaliações

- Integrantes de EquipoDocumento1 páginaIntegrantes de EquipoAdanLizarragaAinda não há avaliações

- Sistema Financiero Mexicano: Entidades NormativasDocumento35 páginasSistema Financiero Mexicano: Entidades NormativasAlberto CastroAinda não há avaliações

- Creación de EmpresasDocumento28 páginasCreación de EmpresasAdanLizarragaAinda não há avaliações

- Análisis de Las FASB 52Documento6 páginasAnálisis de Las FASB 52AdanLizarragaAinda não há avaliações

- Unidad 6 Método de Indices e HistoricoDocumento11 páginasUnidad 6 Método de Indices e HistoricoAdanLizarragaAinda não há avaliações

- Análisis de Las FASB 52Documento6 páginasAnálisis de Las FASB 52AdanLizarragaAinda não há avaliações

- Método de TendenciasDocumento3 páginasMétodo de TendenciasAdanLizarragaAinda não há avaliações

- Unidad 7-7.1-CrisisDocumento3 páginasUnidad 7-7.1-CrisisAdanLizarragaAinda não há avaliações

- Unidad 6 METODO DE TENDENCIADocumento15 páginasUnidad 6 METODO DE TENDENCIAAdanLizarragaAinda não há avaliações

- Elementos Del ImpuestoDocumento2 páginasElementos Del ImpuestoAdanLizarragaAinda não há avaliações

- 6-1 Analizar y ComentarDocumento4 páginas6-1 Analizar y ComentarAdanLizarragaAinda não há avaliações

- Investigación Nomipaq PDFDocumento6 páginasInvestigación Nomipaq PDFAdanLizarragaAinda não há avaliações

- 4.1 El Ambiente de La Mercadotecnia Global 9-OCT-18Documento1 página4.1 El Ambiente de La Mercadotecnia Global 9-OCT-18AdanLizarragaAinda não há avaliações

- EJG-Tabla Comparativa Impuestos Ceros, Exentos y MasDocumento5 páginasEJG-Tabla Comparativa Impuestos Ceros, Exentos y MasAdanLizarragaAinda não há avaliações

- CUADROS DIFERENTES SEGUROS ResueltoDocumento3 páginasCUADROS DIFERENTES SEGUROS ResueltoAdanLizarragaAinda não há avaliações

- Tipos Clusters y AsociatividadDocumento125 páginasTipos Clusters y AsociatividadCinthia Carrasco DiazAinda não há avaliações

- Concurso Público Historia Geografía EconomíaDocumento3 páginasConcurso Público Historia Geografía EconomíaWillian Vasquez Agreda100% (1)

- El Mercado de Capitales en El MundoDocumento3 páginasEl Mercado de Capitales en El MundojoaforeroAinda não há avaliações

- Unidad 17Documento29 páginasUnidad 17Alejandra Neavez VasquezAinda não há avaliações

- Ingenieria Economica y Financiera. Semana 3Documento10 páginasIngenieria Economica y Financiera. Semana 3elmer tantaricoAinda não há avaliações

- Contabilidad de Sociedades PDFDocumento100 páginasContabilidad de Sociedades PDFPedro Miguel Vásquez GarcíaAinda não há avaliações

- Tp. 3. EpistemologiaDocumento4 páginasTp. 3. EpistemologiaDamián FaraboliniAinda não há avaliações

- Contabilidad FinancieraDocumento6 páginasContabilidad FinancieraArlem BenaventeAinda não há avaliações

- Libro BancosDocumento4 páginasLibro BancosLis Cabrera Milla100% (1)

- IVA, IT y otros impuestos en BoliviaDocumento11 páginasIVA, IT y otros impuestos en Boliviacarlosbeltran32Ainda não há avaliações

- Descripción de Las CuentasDocumento4 páginasDescripción de Las CuentasRhene MhendezzAinda não há avaliações

- Preguntas de Finanzas CorporativasDocumento11 páginasPreguntas de Finanzas CorporativasBrianStrondaAinda não há avaliações

- Heladeria Plan de NegociosDocumento4 páginasHeladeria Plan de NegociosrsélemAinda não há avaliações

- Fundamentos de Ingenieria EconomicaDocumento8 páginasFundamentos de Ingenieria Economicapale_silvaAinda não há avaliações

- Cuestionario de EvaluacionDocumento9 páginasCuestionario de EvaluacionNatalia Oliveros Orozco60% (5)

- Acciones Preferentes y Acciones ComunesDocumento26 páginasAcciones Preferentes y Acciones ComunesJ.HurtadoAinda não há avaliações

- Endoso modifica pago fraccionado seguro vehículoDocumento3 páginasEndoso modifica pago fraccionado seguro vehículojeshua91545193Ainda não há avaliações

- Enunciados DesarrolladosDocumento39 páginasEnunciados DesarrolladosEddy Huanco BernaAinda não há avaliações

- Matriz DofaDocumento13 páginasMatriz DofaRuben UsecheAinda não há avaliações

- NIIF-40carDocumento6 páginasNIIF-40carLuzSanchezAinda não há avaliações

- Agencias y SucursalesDocumento8 páginasAgencias y SucursalesDiana Gonzalez NeryAinda não há avaliações

- Metodología de Simplificación Del TrabajoDocumento17 páginasMetodología de Simplificación Del TrabajoLenin CR Quilisimba100% (3)

- Actividad 2 IndicadoresDocumento2 páginasActividad 2 Indicadoresbrayan asprillaAinda não há avaliações

- Factores Financieros SabadoDocumento2 páginasFactores Financieros SabadoSara CalderonAinda não há avaliações

- Autoevaluación 4 Introducción A La ContabilidadDocumento3 páginasAutoevaluación 4 Introducción A La ContabilidadShannon Mendoza100% (1)

- Proyectos con vida útil diferente y VPDocumento4 páginasProyectos con vida útil diferente y VPMariana Ortube RengelAinda não há avaliações