Você também pode gostar

- Ak. Pajak Atas Aset LancarDocumento13 páginasAk. Pajak Atas Aset LancarDewi PangestuAinda não há avaliações

- Aplikasi Siklus Sumber Daya ManusiaDocumento13 páginasAplikasi Siklus Sumber Daya ManusiaGunawan DanuAinda não há avaliações

- Audit Bidang Luar NegeriDocumento13 páginasAudit Bidang Luar NegeriKarina Dwi Lestari100% (1)

- Hutang 2Documento6 páginasHutang 2Abi ErorAinda não há avaliações

- SIA-TUGAS1Documento1 páginaSIA-TUGAS1Reizan MaulanaAinda não há avaliações

- Laporan Keuangan (Neraca) : A. Tujuan PembelajaranDocumento17 páginasLaporan Keuangan (Neraca) : A. Tujuan PembelajaranJulian MaharaniAinda não há avaliações

- Analisis Modal Kerja Pada PT. Holcim. TBKDocumento21 páginasAnalisis Modal Kerja Pada PT. Holcim. TBKKiedneff Basoeki Sang InspiratorAinda não há avaliações

- Sistem Akuntansi PersediaanDocumento18 páginasSistem Akuntansi PersediaanElfinAinda não há avaliações

- Makalah Akd Kelompok 12Documento14 páginasMakalah Akd Kelompok 12Dinda PratiwiAinda não há avaliações

- Modul Persamaan Dasar Akuntansi - RevisiDocumento15 páginasModul Persamaan Dasar Akuntansi - Revisitaufik hidayatAinda não há avaliações

- OECD Asia Pasifik Akademi untuk Kejahatan Keuangan dan PajakDocumento3 páginasOECD Asia Pasifik Akademi untuk Kejahatan Keuangan dan Pajak121 niken eka maharani eAinda não há avaliações

- SIKLUS BISNISDocumento2 páginasSIKLUS BISNISRina IdAinda não há avaliações

- Sumber Daya Komputasi Dan KomunikasiDocumento17 páginasSumber Daya Komputasi Dan KomunikasiMahardika PerdanaputraAinda não há avaliações

- ASP 7 Akuntansi Parpol & LSMDocumento55 páginasASP 7 Akuntansi Parpol & LSMNovita AnugrahAinda não há avaliações

- Pada Tanggal 31 Desember 2010 Perusahaan Jasa Laundry Necis Menyajikan Data Sebagai BerikutDocumento22 páginasPada Tanggal 31 Desember 2010 Perusahaan Jasa Laundry Necis Menyajikan Data Sebagai BerikutJhoni -Ainda não há avaliações

- Prosedur Kredit BPR CempakaDocumento32 páginasProsedur Kredit BPR CempakaDianafebriayunisaAinda não há avaliações

- Aset TetapDocumento10 páginasAset TetapPutu Krishna Prasetya Budi 35Ainda não há avaliações

- ANALISIS INVESTASIDocumento12 páginasANALISIS INVESTASIDevi AnjelinaAinda não há avaliações

- Tugas SIA Sesi 6Documento1 páginaTugas SIA Sesi 6Desi RohaetiAinda não há avaliações

- Pengaruh Kualitas Pelayanan Kantor Pajak Terhadap Kepuasan Wajib PajakDocumento6 páginasPengaruh Kualitas Pelayanan Kantor Pajak Terhadap Kepuasan Wajib PajakNur Aulia AnnisaAinda não há avaliações

- Tugas Auditing 5 PoinDocumento20 páginasTugas Auditing 5 PoinAtika MaulidiaAinda não há avaliações

- LCCA 2022Documento8 páginasLCCA 2022andres dharmaAinda não há avaliações

- (Makalah 5) Qardhul Hasan, Kafalah, HiwalahDocumento11 páginas(Makalah 5) Qardhul Hasan, Kafalah, HiwalahOki Rahayu SetiariniAinda não há avaliações

- Makalah - Auditing Kelompok 5Documento20 páginasMakalah - Auditing Kelompok 5Lindha AyheeAinda não há avaliações

- Audit KeuanganDocumento14 páginasAudit KeuanganIrawati SalimAinda não há avaliações

- Materi Bahasa IndonesiaDocumento96 páginasMateri Bahasa IndonesiaPanji Ahmad AkbarAinda não há avaliações

- Andrianto (B1031171019) BAB 9 ANALISIS PERKREDITANDocumento10 páginasAndrianto (B1031171019) BAB 9 ANALISIS PERKREDITANandrianto100% (1)

- KINERJA PUBLIKDocumento6 páginasKINERJA PUBLIKIrna Wati TanjungAinda não há avaliações

- Biaya OperasionalDocumento16 páginasBiaya OperasionalAyu AngelaAinda não há avaliações

- HUTANG DAN EKUITASDocumento18 páginasHUTANG DAN EKUITASrynazhariAinda não há avaliações

- KLP 1 - PPN Dan PPN BM Mekanisme Pengkreditan PPNDocumento18 páginasKLP 1 - PPN Dan PPN BM Mekanisme Pengkreditan PPNwindriani pityAinda não há avaliações

- Akeu Materi Pemeriksaan Kas KecilDocumento7 páginasAkeu Materi Pemeriksaan Kas KecilAditya adityaAinda não há avaliações

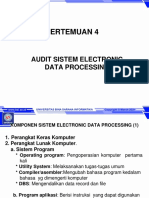

- Pertemuan 4: Audit Sistem Electronic Data ProcessingDocumento11 páginasPertemuan 4: Audit Sistem Electronic Data Processinganisa NotaseptianaAinda não há avaliações

- Bab 7 Dan 8Documento37 páginasBab 7 Dan 8Rahma Wati100% (1)

- Pelaporan Keuangan Dan Perubahan Harga (Inflasi) :: Akuntansi InternasionalDocumento24 páginasPelaporan Keuangan Dan Perubahan Harga (Inflasi) :: Akuntansi InternasionalGalih BongelAinda não há avaliações

- SKRIPSIDocumento107 páginasSKRIPSITri Ayu NopianaAinda não há avaliações

- Time Value of MoneyDocumento12 páginasTime Value of MoneySyiffa RayshesaAinda não há avaliações

- MAKALAH AKL 2 Kelompok 6Documento12 páginasMAKALAH AKL 2 Kelompok 6Eka Sakti Hana Petriawaty HarakayAinda não há avaliações

- Akun LarasatiDocumento2 páginasAkun LarasatiSeftya Arum LarasatiAinda não há avaliações

- Kelompok 3 - Makalah Analisis Pemeriksaan Kas Kecil Terhadap Laporan Keuangan PT XDocumento48 páginasKelompok 3 - Makalah Analisis Pemeriksaan Kas Kecil Terhadap Laporan Keuangan PT Xirwany NadasetyaningsihAinda não há avaliações

- Normative Accounting TheoryDocumento14 páginasNormative Accounting TheoryNi Putu Dewi MaharaniAinda não há avaliações

- Anggaran & Fungsi ManajemenDocumento19 páginasAnggaran & Fungsi ManajemenbudiAinda não há avaliações

- PERT-3 KONSEP BIAYA DAN LAPORAN KEUANGAN (Autosaved)Documento19 páginasPERT-3 KONSEP BIAYA DAN LAPORAN KEUANGAN (Autosaved)Atikah NurAinda não há avaliações

- Soal RekonsiliasiDocumento2 páginasSoal RekonsiliasiDamar Sasi Elsza PuspitaAinda não há avaliações

- Diskusi 2 PerpajakanDocumento2 páginasDiskusi 2 PerpajakanBil BillAinda não há avaliações

- Bab 3 Akbar KKNDocumento3 páginasBab 3 Akbar KKNAnonymous SLbHlNAinda não há avaliações

- Audit Kepastian MutuDocumento29 páginasAudit Kepastian MutuHani MardiatiAinda não há avaliações

- 04-Makalah Quality Cost Dan Just in TimeDocumento38 páginas04-Makalah Quality Cost Dan Just in TimesahalaAinda não há avaliações

- Bab I-1Documento60 páginasBab I-1Alia AzharaAinda não há avaliações

- Share Kuis AKLDocumento1 páginaShare Kuis AKLHeri PrasetyaAinda não há avaliações

- AKUNTANSI LAZDocumento12 páginasAKUNTANSI LAZAlvin KurniawanAinda não há avaliações

- Prosedur PembelianDocumento11 páginasProsedur PembelianLilies RAinda não há avaliações

- Akuntansi Jasa Bank 6.1-6.2Documento12 páginasAkuntansi Jasa Bank 6.1-6.2AriawanAinda não há avaliações

- Konsep Dasar Postulat, Prinsip, Dan Konsep Teori AkuntansiDocumento27 páginasKonsep Dasar Postulat, Prinsip, Dan Konsep Teori AkuntansiFarihatul Muti'ah FarahAinda não há avaliações

- Makalah Fix - Akuntansi Pinjaman Subordinasi Dan Modal Pinjaman 1Documento12 páginasMakalah Fix - Akuntansi Pinjaman Subordinasi Dan Modal Pinjaman 1Kakanda Kresna RahmantoAinda não há avaliações

- Kelompok05 - Jenis-Jenis Audit Dan LaporannyaDocumento15 páginasKelompok05 - Jenis-Jenis Audit Dan Laporannya21013010042 NELSHA FARISKA HERMAWANTIAinda não há avaliações

- Analisis Pengelolaan Dana Desa (Studi Kasus Pada Desa-Desa Selingkungan Kecamatan Lubuk Alung Kabupaten Padang Pariaman)Documento21 páginasAnalisis Pengelolaan Dana Desa (Studi Kasus Pada Desa-Desa Selingkungan Kecamatan Lubuk Alung Kabupaten Padang Pariaman)nikeastiswijayaAinda não há avaliações

- PraktikAkuntansiEraDigitalDocumento17 páginasPraktikAkuntansiEraDigitalwidanurulaeniAinda não há avaliações

- AKUNTANSI PAJAK PIUTANGDocumento5 páginasAKUNTANSI PAJAK PIUTANGShania TaniaAinda não há avaliações

- Anjak PiutangDocumento17 páginasAnjak PiutangEkky Rizki Mulyana100% (1)

- Permohonan Dispensasi Lomba E-Sport SMA BPI 1Documento10 páginasPermohonan Dispensasi Lomba E-Sport SMA BPI 1Ekky Rizki MulyanaAinda não há avaliações

- Harap Cuci Kembal I Piring DAN Gelas Setelah PakaiDocumento1 páginaHarap Cuci Kembal I Piring DAN Gelas Setelah PakaiEkky Rizki MulyanaAinda não há avaliações

- Kunci SNMPTN Ipa 2012Documento0 páginaKunci SNMPTN Ipa 2012Armi OktaviantoAinda não há avaliações

- Memahami GRUB Lebih Lanjut: TutorialDocumento26 páginasMemahami GRUB Lebih Lanjut: TutorialEkky Rizki MulyanaAinda não há avaliações

- Cover Laporan MPLSDocumento1 páginaCover Laporan MPLSEkky Rizki MulyanaAinda não há avaliações

- Modul Partisi PDFDocumento48 páginasModul Partisi PDFEkky Rizki MulyanaAinda não há avaliações

- Kunci SBMDocumento10 páginasKunci SBMEkky Rizki MulyanaAinda não há avaliações

- Cara Mengganti DNS Di MikrotikDocumento2 páginasCara Mengganti DNS Di MikrotikEkky Rizki MulyanaAinda não há avaliações

- Presnmptnipa 407 PDFDocumento6 páginasPresnmptnipa 407 PDFMuhammad Fahmi HusaenAinda não há avaliações

- Bisnis Plan Aulias Ice CreamDocumento21 páginasBisnis Plan Aulias Ice CreamCii Paw 'ankinkenk' RannyAinda não há avaliações

- Anjakpiutang 111028004346 Phpapp01Documento24 páginasAnjakpiutang 111028004346 Phpapp01Ekky Rizki MulyanaAinda não há avaliações

- Daftar IsiDocumento1 páginaDaftar IsiEkky Rizki MulyanaAinda não há avaliações

- Tugas 1 Mikro..Documento4 páginasTugas 1 Mikro..Ekky Rizki Mulyana33% (3)

- Bisnis ADocumento31 páginasBisnis AEkky Rizki MulyanaAinda não há avaliações

- Anjak Piutang (Factoring) Dan Kartu PlastikDocumento210 páginasAnjak Piutang (Factoring) Dan Kartu PlastikAlbi AriaAinda não há avaliações

- Anjak PiutangDocumento17 páginasAnjak PiutangEkky Rizki Mulyana100% (1)

- Cara Menghubungkan 2 Komputer Dengan Sebuah JaringanDocumento1 páginaCara Menghubungkan 2 Komputer Dengan Sebuah JaringanEkky Rizki MulyanaAinda não há avaliações

- Teori MotivasiDocumento7 páginasTeori MotivasiEkky Rizki MulyanaAinda não há avaliações

- Dasar HTML Un Tuk Pe MulaDocumento6 páginasDasar HTML Un Tuk Pe MulaAdi RusitoAinda não há avaliações

- Keamanan Sistem Jaringan KomputerDocumento18 páginasKeamanan Sistem Jaringan Komputerb_faizal8365Ainda não há avaliações