Você também pode gostar

- Ranking Financiero Ekos PDFDocumento39 páginasRanking Financiero Ekos PDFdaniel mendezAinda não há avaliações

- Ultima BitacoraDocumento1 páginaUltima Bitacoradaniel mendezAinda não há avaliações

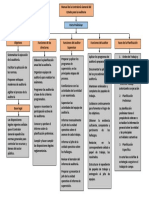

- Mapa Conceptual AuditoriaDocumento1 páginaMapa Conceptual Auditoriadaniel mendez100% (6)

- Estructura Trabajo FinalDocumento6 páginasEstructura Trabajo Finaldaniel mendezAinda não há avaliações

- Presupuesto General Del Estado Ecuatoriano AnalisisDocumento16 páginasPresupuesto General Del Estado Ecuatoriano Analisisdaniel mendezAinda não há avaliações

- Mapa Conceptual AuditoriaDocumento1 páginaMapa Conceptual Auditoriadaniel mendez100% (6)

- Contrato ColiseoDocumento25 páginasContrato ColiseoEdwin Angel Pardo QuezadaAinda não há avaliações

- Fabio Alexander Lasso - Unidad 1 Tarea 2Documento13 páginasFabio Alexander Lasso - Unidad 1 Tarea 2Adri PerezAinda não há avaliações

- Trabajo FactorigDocumento22 páginasTrabajo FactorigLucia OrtegaAinda não há avaliações

- Clasificación de Ingresos Del EstadoDocumento4 páginasClasificación de Ingresos Del EstadoKatherineAinda não há avaliações

- Reglamento Boliviano de Construccion de EdificacionesDocumento78 páginasReglamento Boliviano de Construccion de EdificacionessamyAinda não há avaliações

- Parcial 1 Derecho Societario Pregunta 2 JpuiszoDocumento5 páginasParcial 1 Derecho Societario Pregunta 2 JpuiszoJessica PuiszoAinda não há avaliações

- El Mercader de VenecasDocumento4 páginasEl Mercader de VenecasDiego RamirezAinda não há avaliações

- Ordenanzas Actividad Economica AcariguaDocumento69 páginasOrdenanzas Actividad Economica Acariguapablo millan perez100% (2)

- Adelanto de MaterialesDocumento2 páginasAdelanto de MaterialesCristhianAinda não há avaliações

- Resumen Familia Troncoso Alvarez Pag 205Documento46 páginasResumen Familia Troncoso Alvarez Pag 205jorge lilloAinda não há avaliações

- TDR de ServiciosDocumento3 páginasTDR de ServiciosAdolfo Chachayma AltamiranoAinda não há avaliações

- Modelo Contrato Incremento Actividad Danela LopezDocumento7 páginasModelo Contrato Incremento Actividad Danela LopezVictor CardenasAinda não há avaliações

- Tarea - InformeFinal - Beneficios AdultoMayor - IHSS - JimmyCabrera - 312111337Documento33 páginasTarea - InformeFinal - Beneficios AdultoMayor - IHSS - JimmyCabrera - 312111337JoseAinda não há avaliações

- Boleto Compra Venta AutomotorDocumento6 páginasBoleto Compra Venta Automotorfegl2012Ainda não há avaliações

- La Novación en El Contrato de Trabajo - Autor José María Pacori CariDocumento7 páginasLa Novación en El Contrato de Trabajo - Autor José María Pacori CariJOSÉ MARÍA PACORI CARIAinda não há avaliações

- Taller Derecho de Acción y PretensiónDocumento3 páginasTaller Derecho de Acción y PretensiónAna DiazAinda não há avaliações

- Reglamento Sobre FraccionamientosDocumento28 páginasReglamento Sobre FraccionamientosDiana HernandezAinda não há avaliações

- Act 2Documento12 páginasAct 2Eduardo VeraAinda não há avaliações

- Corte Suprema. Cas-3086-2002 ErrorDocumento4 páginasCorte Suprema. Cas-3086-2002 ErrorAlbert ZunigaAinda não há avaliações

- Contrato de Prestación de Servicios ProfesionalesGERDocumento5 páginasContrato de Prestación de Servicios ProfesionalesGERGerardo Mendez LopezAinda não há avaliações

- CONTRATO Oscar OtonielDocumento4 páginasCONTRATO Oscar OtonielJoel PollonAinda não há avaliações

- Acuerdo Municipal 13 Estauto Tributario Lejanias 2018 PDFDocumento134 páginasAcuerdo Municipal 13 Estauto Tributario Lejanias 2018 PDFCarlos GarciaAinda não há avaliações

- Normativo de Concesiones de Servicios para Visitantes en El Sigap - Jun2013Documento6 páginasNormativo de Concesiones de Servicios para Visitantes en El Sigap - Jun2013NoSoyNadieDeAinda não há avaliações

- Bases Integradas As 09 Deriv LP 01 Uniformes - 20210108 - 105353 - 741Documento64 páginasBases Integradas As 09 Deriv LP 01 Uniformes - 20210108 - 105353 - 741The Almighty BelugaAinda não há avaliações

- SL1383 2021Documento26 páginasSL1383 2021Wilson CastañoAinda não há avaliações

- Contrato DanielaDocumento6 páginasContrato DanielaAlexandra Cruz TapiaAinda não há avaliações

- Examen - Obligaciones IIDocumento2 páginasExamen - Obligaciones IISofia D. Briceño Q.Ainda não há avaliações

- RESUMEN - Derecho de DañosDocumento97 páginasRESUMEN - Derecho de DañosCora100% (1)

- Guia CalculosSalariales LOTTTDocumento22 páginasGuia CalculosSalariales LOTTTMiriam CalabriaAinda não há avaliações

- SEN-Exp-022964-21 - IVA EN TRASPORTE ESPECIALDocumento13 páginasSEN-Exp-022964-21 - IVA EN TRASPORTE ESPECIALMOGOTAX S.A.S.Ainda não há avaliações