Você também pode gostar

- Sesión de Aprendiza - La TierraDocumento5 páginasSesión de Aprendiza - La TierraMaria Saavedra MoralesAinda não há avaliações

- SESIÓN DE APRENDIZAJE N°1 Comunicacion 6°Documento5 páginasSESIÓN DE APRENDIZAJE N°1 Comunicacion 6°Maria Saavedra MoralesAinda não há avaliações

- ArteDocumento3 páginasArteMaria Saavedra MoralesAinda não há avaliações

- ArteDocumento3 páginasArteMaria Saavedra MoralesAinda não há avaliações

- SESIÓN DE APRENDIZAJE N°1 Comunicacion 6°Documento5 páginasSESIÓN DE APRENDIZAJE N°1 Comunicacion 6°Maria Saavedra MoralesAinda não há avaliações

- Sesión de Aprendiza - La TierraDocumento5 páginasSesión de Aprendiza - La TierraMaria Saavedra MoralesAinda não há avaliações

- Sesion MatematicaDocumento4 páginasSesion MatematicaMaria Saavedra MoralesAinda não há avaliações

- SESIÓN DE APRENDIZAJE-el Acento y Sus ClasesDocumento5 páginasSESIÓN DE APRENDIZAJE-el Acento y Sus ClasesMaria Saavedra MoralesAinda não há avaliações

- Sesión de Aprendizaje Paronimas R.VDocumento3 páginasSesión de Aprendizaje Paronimas R.VMaria Saavedra Morales100% (6)

- Elaboramos PancartasDocumento2 páginasElaboramos PancartasMaria Saavedra Morales89% (18)

- SESIÓN DE APRENDIZAJE-el Acento y Sus ClasesDocumento5 páginasSESIÓN DE APRENDIZAJE-el Acento y Sus ClasesMaria Saavedra MoralesAinda não há avaliações

- Sesion de Multiplicacion 5°Documento9 páginasSesion de Multiplicacion 5°Maria Saavedra MoralesAinda não há avaliações

- SESIÓN DE ArteDocumento3 páginasSESIÓN DE ArteMaria Saavedra MoralesAinda não há avaliações

- Mes de Mayo 2013Documento13 páginasMes de Mayo 2013Maria Saavedra MoralesAinda não há avaliações

- Sesion 2 Tercer Grado MateDocumento8 páginasSesion 2 Tercer Grado MateMaria Saavedra MoralesAinda não há avaliações

- Sesion Los DeterminantesDocumento5 páginasSesion Los DeterminantesMaria Saavedra MoralesAinda não há avaliações

- Sesión de Aprendizaje - Nuestros AcuerdosDocumento7 páginasSesión de Aprendizaje - Nuestros AcuerdosMaria Saavedra MoralesAinda não há avaliações

- Clases AdjetivosDocumento23 páginasClases Adjetivoslenaru5560% (5)

- Sesion de Aprendizaje Mat Problemas Con AreasDocumento5 páginasSesion de Aprendizaje Mat Problemas Con AreasMaria Saavedra MoralesAinda não há avaliações

- Sesionsistemnervioso5 110910182003 Phpapp02Documento6 páginasSesionsistemnervioso5 110910182003 Phpapp02Juan Avila AnastacioAinda não há avaliações

- Sesiones de Aprendizajes de 1° AñoDocumento31 páginasSesiones de Aprendizajes de 1° AñoMarzup Bazlopz100% (1)

- Sesion de Aprendizaje El Verbo y Sus Tiempos1Documento4 páginasSesion de Aprendizaje El Verbo y Sus Tiempos1Maria Saavedra MoralesAinda não há avaliações

- Sesión de Aprendizaje - Nuestros AcuerdosDocumento7 páginasSesión de Aprendizaje - Nuestros AcuerdosMaria Saavedra MoralesAinda não há avaliações

- SESIÓN DE APRENDIZAJE - primaria-DESASTRES NATURALESDocumento8 páginasSESIÓN DE APRENDIZAJE - primaria-DESASTRES NATURALESMaria Saavedra Morales75% (4)

- Sesion de Aprendizaje Formas Del Verbo.5°-2016Documento3 páginasSesion de Aprendizaje Formas Del Verbo.5°-2016Maria Saavedra Morales0% (1)

- Sesion Historieta 6°Documento15 páginasSesion Historieta 6°Maria Saavedra MoralesAinda não há avaliações

- Sesion de Aprendizaje Formas Del Verbo.5°-2016Documento3 páginasSesion de Aprendizaje Formas Del Verbo.5°-2016Maria Saavedra Morales0% (1)

- ORTOGRAFÍA DE LA V 6°cuentoDocumento2 páginasORTOGRAFÍA DE LA V 6°cuentoMaria Saavedra MoralesAinda não há avaliações

- SESION de APRENDIZAJE Comp. Texto Tras Las Huellas de LuceroDocumento5 páginasSESION de APRENDIZAJE Comp. Texto Tras Las Huellas de LuceroMaria Saavedra MoralesAinda não há avaliações

- Turismo Social en El PeruDocumento11 páginasTurismo Social en El PeruArturo T. S. UnfvAinda não há avaliações

- Trucos de Magia Con MonedasDocumento29 páginasTrucos de Magia Con MonedasJohn Rodrigo Oscco PomaAinda não há avaliações

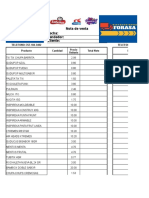

- Notas de VentaDocumento17 páginasNotas de VentaEduardo AlvaradoAinda não há avaliações

- Diagrama Supersistema Trilladora Barbarita PDFDocumento1 páginaDiagrama Supersistema Trilladora Barbarita PDFLaura Lopez RiosAinda não há avaliações

- Zona PreferencialDocumento10 páginasZona PreferencialMiguel0% (1)

- Óptimo Del Consumidor - EjerciciosDocumento2 páginasÓptimo Del Consumidor - Ejerciciosオルティス アルフレドAinda não há avaliações

- Booklet AspirantesDocumento22 páginasBooklet AspirantesLaura Alejandra Benavides VanegasAinda não há avaliações

- RRC Loreto 1semestre 2018Documento3 páginasRRC Loreto 1semestre 2018angie sandovalAinda não há avaliações

- Siglas Sigla y Acrónimos Comunes en Venezuela Latinoamérica y El MundoDocumento2 páginasSiglas Sigla y Acrónimos Comunes en Venezuela Latinoamérica y El MundoPicadora L Rodríguez Bello70% (10)

- Presupuesto para El Repitando de Barandas y Estructuras Metálicas en Planta - Chicrin - Um Atacocha PDFDocumento6 páginasPresupuesto para El Repitando de Barandas y Estructuras Metálicas en Planta - Chicrin - Um Atacocha PDFJhanios Velasquez BorjaAinda não há avaliações

- Sastreria Vista BoliviaDocumento10 páginasSastreria Vista BoliviaNadaEsProhibidoEliguetudestinoAinda não há avaliações

- Ecosistema de Innovación Medellin PDFDocumento83 páginasEcosistema de Innovación Medellin PDFSmurf LordAinda não há avaliações

- OjoDocumento2.293 páginasOjofabianAinda não há avaliações

- Costos de Insumos y Maquinarias - Revista ConstructivoDocumento31 páginasCostos de Insumos y Maquinarias - Revista ConstructivoJhamill Linares TejedaAinda não há avaliações

- Carbonell - Estudio de 5 Poliedros RegularesDocumento17 páginasCarbonell - Estudio de 5 Poliedros RegularesjuanchoborbaAinda não há avaliações

- Vistas y Cortes Nch2363-1996Documento11 páginasVistas y Cortes Nch2363-1996Samuel Alexis Astete MaturanaAinda não há avaliações

- Lista de Conafor 2012Documento70 páginasLista de Conafor 2012damelahora931216Ainda não há avaliações

- DATOSDocumento4 páginasDATOSJessica Palomino CaryAinda não há avaliações

- Tarea 2Documento3 páginasTarea 2Pablo SalcedoAinda não há avaliações

- Horario Actualizado 20220905Documento1 páginaHorario Actualizado 20220905Franco Eduardo Fabricio Arce LuqueAinda não há avaliações

- ¿Me Lo Puedo Comprar? Razonamiento Básico en Operaciones Sencillas: Sumas y RestasDocumento5 páginas¿Me Lo Puedo Comprar? Razonamiento Básico en Operaciones Sencillas: Sumas y RestasMª Dolores Marqués LogopedaAinda não há avaliações

- La Crisis Económica de VenezuelaDocumento6 páginasLa Crisis Económica de VenezuelaRIVALDO MORON MAYLLEAinda não há avaliações

- RespuestasDocumento2 páginasRespuestasGaby CorvalanAinda não há avaliações

- Sociales AugeDocumento4 páginasSociales AugeCARMEN CHUQUIMARCAAinda não há avaliações

- Gradientes - Aritmetica y GeometricaDocumento10 páginasGradientes - Aritmetica y GeometricaUrsulaAinda não há avaliações

- Iso 7010-2012 (Spanish) PDFDocumento138 páginasIso 7010-2012 (Spanish) PDFElver Galarga50% (2)

- Caso PracticoDocumento5 páginasCaso Practicokiller666666Ainda não há avaliações

- Estadísticas ASIPLA 2016 DatasurDocumento16 páginasEstadísticas ASIPLA 2016 DatasurMarcel PachecoAinda não há avaliações

- El Cumplimiento de La Resolución 1409 de 2012 Aplica ADocumento36 páginasEl Cumplimiento de La Resolución 1409 de 2012 Aplica AAlexandra CharrisAinda não há avaliações

- Historia de Las Ideas Psicologicas de Helio CarpinteroDocumento13 páginasHistoria de Las Ideas Psicologicas de Helio CarpinteroBrayan Castro CortesAinda não há avaliações