Você também pode gostar

- Diagrama de Flujo de Fondos en El Sistema FinancieroDocumento9 páginasDiagrama de Flujo de Fondos en El Sistema FinancieroFrancisco J Alvarez BAinda não há avaliações

- Documentos Por CobrarDocumento3 páginasDocumentos Por CobrarMeybis marin0% (1)

- Exim BankDocumento2 páginasExim BankKevin Gustavo De La Cruz MezaAinda não há avaliações

- Diagnosticando Financieramente A Una EmpresaDocumento7 páginasDiagnosticando Financieramente A Una EmpresaDayana ChacueAinda não há avaliações

- Cartas de crédito y garantías stand-byNo EverandCartas de crédito y garantías stand-byAinda não há avaliações

- Matematica Financiera Act 5 Y6Documento14 páginasMatematica Financiera Act 5 Y6Viedma JennyAinda não há avaliações

- La Negociación Con ConfrontaciónDocumento7 páginasLa Negociación Con ConfrontaciónMaria Fernanda Lopez Mestra100% (1)

- Selección de Productos A ExportarDocumento27 páginasSelección de Productos A ExportarRojas EthelAinda não há avaliações

- Ejemplo de Marco TeóricoDocumento6 páginasEjemplo de Marco TeóricoLuis Jesús Madrid MascaróAinda não há avaliações

- Incoterms (Importanci-Ventajas y Desventajas - Conclusion)Documento11 páginasIncoterms (Importanci-Ventajas y Desventajas - Conclusion)Salo ValdezAinda não há avaliações

- Riesgos ComercialesDocumento7 páginasRiesgos ComercialesRuben Anthony Peña YepezAinda não há avaliações

- Exposicion de VentasDocumento5 páginasExposicion de VentasRobert AndujarAinda não há avaliações

- 19 Formato Acta de Apertura Caja Menor AMCDocumento1 página19 Formato Acta de Apertura Caja Menor AMCCristhian Camilo Tapia LopezAinda não há avaliações

- Análisis Horizontal y Vertical de Una EmpresaDocumento10 páginasAnálisis Horizontal y Vertical de Una EmpresaAngela Maria Angel SantacruzAinda não há avaliações

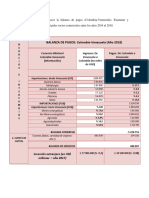

- Balanza de Pagos Colombia - VenezuelaDocumento2 páginasBalanza de Pagos Colombia - VenezuelaÁngel AmayaAinda não há avaliações

- Principios Básicos de La Evaluación de CréditosDocumento8 páginasPrincipios Básicos de La Evaluación de Créditosjhonny0eusebio0gutieAinda não há avaliações

- Sujetos en El ChequeDocumento3 páginasSujetos en El ChequeWilliam Ivan Miranda MoralesAinda não há avaliações

- Glosario IncotermsDocumento11 páginasGlosario IncotermsyoannaAinda não há avaliações

- Etax2 JesusDocumento33 páginasEtax2 JesusJeancarlo DutariAinda não há avaliações

- 6 Consumidores Productores y Eficiencia en El MercadoDocumento30 páginas6 Consumidores Productores y Eficiencia en El Mercadokaori M. T.Ainda não há avaliações

- Factoraje Financiero y Canenas ProductivasDocumento10 páginasFactoraje Financiero y Canenas ProductivasEDWARDO92Ainda não há avaliações

- Declaracion IsnDocumento2 páginasDeclaracion IsnEmilio Bermea100% (1)

- Carta de CréditoDocumento2 páginasCarta de CréditoIvansito ItzepAinda não há avaliações

- LIBRECOLÓGICADocumento7 páginasLIBRECOLÓGICALaura CruzAinda não há avaliações

- Producción, Especialización E Intercambio ExpocisionDocumento46 páginasProducción, Especialización E Intercambio ExpocisionLEONARDO VESGA0% (1)

- EXCELDocumento10 páginasEXCELPABLO ANTONIO RIVAS MALLQUI100% (1)

- Bancos de Segundo Piso - Grupo 601 N. Universidad de CundinamarcaDocumento41 páginasBancos de Segundo Piso - Grupo 601 N. Universidad de CundinamarcaJuan Carlos SuarezAinda não há avaliações

- Documentos ComercialesDocumento8 páginasDocumentos ComercialesangelAinda não há avaliações

- Formato SreDocumento6 páginasFormato SreJoachetumal50% (2)

- Cooperativas GuatemaltecasDocumento21 páginasCooperativas GuatemaltecasSamuel ReccancoojAinda não há avaliações

- El Comerciante y Sus ObligacionesDocumento8 páginasEl Comerciante y Sus Obligacionesmariangeles martinAinda não há avaliações

- SEGURO INTERNACIONAL - EnsayoDocumento3 páginasSEGURO INTERNACIONAL - EnsayoDajhana Vargas100% (1)

- Trabajo Sobre Registro MercantilDocumento4 páginasTrabajo Sobre Registro MercantilCeci M Paredes FernándezAinda não há avaliações

- Selección de PaisesDocumento4 páginasSelección de PaisesIsidro Genes100% (1)

- Fob y CifDocumento3 páginasFob y Cifyaris Henriquez100% (1)

- Teoría de Los Aranceles PDFDocumento31 páginasTeoría de Los Aranceles PDFCarlos Andrés Burgos GuerreroAinda não há avaliações

- 7 - Analitico 2012Documento7 páginas7 - Analitico 2012Alejandra RinconAinda não há avaliações

- Caso Bananeras - PlaneacionDocumento3 páginasCaso Bananeras - PlaneacionMichael BdpAinda não há avaliações

- MODULO IV - Presupuesto Financiero DarielaDocumento7 páginasMODULO IV - Presupuesto Financiero DarielaDariela AlvarezAinda não há avaliações

- Conclusion EsDocumento2 páginasConclusion EsMel Gómez AAinda não há avaliações

- Presentacion Plan de ComunicacionDocumento11 páginasPresentacion Plan de Comunicacionwilg0% (1)

- Palabras Clave-Matematica Financier ADocumento36 páginasPalabras Clave-Matematica Financier APablo Ortega FloresAinda não há avaliações

- Anualidades PerpetuasDocumento7 páginasAnualidades PerpetuasvaydaniaAinda não há avaliações

- CONCLUSIONESDocumento1 páginaCONCLUSIONESREYNAAinda não há avaliações

- Cheque CruzadoDocumento50 páginasCheque CruzadopervichAinda não há avaliações

- Desarrollo de Preguntas y Problemas Cap 4,5,6Documento6 páginasDesarrollo de Preguntas y Problemas Cap 4,5,6Erika Pamela CcasaAinda não há avaliações

- Mapa Mental CRMDocumento1 páginaMapa Mental CRMDiana Carolina Huertas RomeroAinda não há avaliações

- Teorias Del Comercio InternacionalDocumento2 páginasTeorias Del Comercio InternacionalARNOLD MANUEL VILLAR VILORIA100% (1)

- Documentos Del Comercio InternacionalDocumento33 páginasDocumentos Del Comercio InternacionalrosibelnmAinda não há avaliações

- ARTICUERODocumento23 páginasARTICUEROMaria Belen AguilarAinda não há avaliações

- Evidencia 4 - Macroeconomia - Equipo4Documento27 páginasEvidencia 4 - Macroeconomia - Equipo4Carolina MedellinAinda não há avaliações

- La Función de La Empresa Como Agente EconómicoDocumento4 páginasLa Función de La Empresa Como Agente EconómicoLisbeth Estefanny SANCHEZ HERNANDEZAinda não há avaliações

- Cuestionario de FlujoDocumento2 páginasCuestionario de FlujoJefferson Andres ToroAinda não há avaliações

- Factores Que Favorecen El Comercio Internacional en La ActualidadDocumento3 páginasFactores Que Favorecen El Comercio Internacional en La ActualidadAle HcAinda não há avaliações

- Investigación Final IncotermsDocumento6 páginasInvestigación Final IncotermsLucyMejiaAinda não há avaliações

- Generalidades de Los Negocios Internacionales GuilleDocumento4 páginasGeneralidades de Los Negocios Internacionales GuilleYariietAinda não há avaliações

- Proyecto de AulaDocumento11 páginasProyecto de AulaKaterin paola Lora diazAinda não há avaliações

- Importancia de Las Ventas Como CarreraDocumento1 páginaImportancia de Las Ventas Como Carreraoscar alexander barrero sarriasAinda não há avaliações

- Formas de PagoDocumento5 páginasFormas de PagoGonzalo SerrudoAinda não há avaliações

- Ensayo Sobre El Uso de Las Cartas de Crédito en Las Exportaciones e Importaciones - Ashley AlcántaraDocumento3 páginasEnsayo Sobre El Uso de Las Cartas de Crédito en Las Exportaciones e Importaciones - Ashley AlcántaraAshley Marie AlcantaraAinda não há avaliações

- Los Titulos Valores en El Derecho InternacionalDocumento11 páginasLos Titulos Valores en El Derecho InternacionalCarla Garcia100% (1)

- Tributacion en Empresas ConstructorasDocumento10 páginasTributacion en Empresas ConstructorasRider R. Damian ChipanaAinda não há avaliações

- Examen Especial D Cementos Pacasmayo Auditoria FinancieraDocumento45 páginasExamen Especial D Cementos Pacasmayo Auditoria FinancieraGricelda Rocio Siccha Vizconde100% (3)

- Norma Internacional de Control de Calidad 1 NICC 1Documento36 páginasNorma Internacional de Control de Calidad 1 NICC 1Gricelda Rocio Siccha VizcondeAinda não há avaliações

- Informe Crisis Ciclicas y Crisis de La Oferta y DemandaDocumento34 páginasInforme Crisis Ciclicas y Crisis de La Oferta y DemandaGricelda Rocio Siccha VizcondeAinda não há avaliações

- Modulo - 1 - Conceptos - Claves 1 Codigo de EticaDocumento3 páginasModulo - 1 - Conceptos - Claves 1 Codigo de EticaLeRenragAinda não há avaliações

- Lectura FacebookDocumento4 páginasLectura FacebookGricelda Rocio Siccha VizcondeAinda não há avaliações

- Contenido NiasDocumento3 páginasContenido NiasGricelda Rocio Siccha VizcondeAinda não há avaliações

- Efect IvoDocumento15 páginasEfect IvoGricelda Rocio Siccha VizcondeAinda não há avaliações

- Planeamiento de Auditoria PDFDocumento2 páginasPlaneamiento de Auditoria PDFRonald Josue Contreras Laura100% (2)

- Area de Auditoria TributariaDocumento2 páginasArea de Auditoria TributariaOlivia RossAinda não há avaliações

- Requerimiento Informacion 2017Documento1 páginaRequerimiento Informacion 2017Gricelda Rocio Siccha VizcondeAinda não há avaliações

- Contenido NiasDocumento3 páginasContenido NiasGricelda Rocio Siccha VizcondeAinda não há avaliações

- Normas Internacionales de Auditoria.Documento49 páginasNormas Internacionales de Auditoria.Pancho LupeAinda não há avaliações

- Juzgados Especializados y Mixtos OriginalDocumento5 páginasJuzgados Especializados y Mixtos OriginalGricelda Rocio Siccha VizcondeAinda não há avaliações

- Technogrid ContrapesoDocumento4 páginasTechnogrid ContrapesoJOSE HUAMANIAinda não há avaliações

- Reporte - Ceim - Clasificacion de MaterialesDocumento5 páginasReporte - Ceim - Clasificacion de MaterialesJose Ivan RodriguezAinda não há avaliações

- Arrancador ZiriDocumento14 páginasArrancador ZiriJosé Henríquez V.Ainda não há avaliações

- Anexo-A NUESTRO PADRE CREADOR TÚPAC AMARUDocumento3 páginasAnexo-A NUESTRO PADRE CREADOR TÚPAC AMARUabrahanmauriciosahuaAinda não há avaliações

- Empresa Individual de Responsabilidad Limitada (EIRL)Documento9 páginasEmpresa Individual de Responsabilidad Limitada (EIRL)Diana Masiel Sánchez SantistebanAinda não há avaliações

- El Evangelio para Los GentilesDocumento4 páginasEl Evangelio para Los GentilesRuben Monrroy CAinda não há avaliações

- Lab1-Doblador y EnclavadorDocumento3 páginasLab1-Doblador y Enclavadormeeduma67% (3)

- Cuadro ComparativoDocumento23 páginasCuadro ComparativoADRIAN MICHAEL GUADALUPE LUALHATIAinda não há avaliações

- Arte y MueblesDocumento23 páginasArte y MueblesjosfdzlevyAinda não há avaliações

- Turismo y Paisaje Cultural Cafetero en El Municipio de Santa Rosa de CabalDocumento138 páginasTurismo y Paisaje Cultural Cafetero en El Municipio de Santa Rosa de CabalEntreriosycafe Destinos SaludablesAinda não há avaliações

- 4422-Fortalecer Los Medios de Ejecución y Revitalizar La Alianza Mundial para El DS-12655-2-2-20210417Documento2 páginas4422-Fortalecer Los Medios de Ejecución y Revitalizar La Alianza Mundial para El DS-12655-2-2-20210417Laura MichelAinda não há avaliações

- 5tos . - TEMAS CUARENTENADocumento8 páginas5tos . - TEMAS CUARENTENAmarthaAinda não há avaliações

- CENSO 2018 - Fernando TelloDocumento5 páginasCENSO 2018 - Fernando TellocarlitosstrikeAinda não há avaliações

- MR 08 de Noviembre Al 19 de NoviembreDocumento7 páginasMR 08 de Noviembre Al 19 de Noviembrejorge m sanchezAinda não há avaliações

- Nutrición y Dieta para Diabetes y Problemas de Tiroides - Nutrición y SaludDocumento3 páginasNutrición y Dieta para Diabetes y Problemas de Tiroides - Nutrición y SaludLuis GalvezAinda não há avaliações

- El Benceno y Su Impacto en La Salud PúblicaDocumento5 páginasEl Benceno y Su Impacto en La Salud PúblicaSandra Ximena ForeroAinda não há avaliações

- NivelaciónDocumento20 páginasNivelaciónJimmy Alberto Rocha QuirogaAinda não há avaliações

- Informe de de NayelyDocumento41 páginasInforme de de NayelyEmily Josely CaballeroAinda não há avaliações

- Presentación para Proyectos Simple Rojo y NaranjaDocumento16 páginasPresentación para Proyectos Simple Rojo y NaranjaAngela PazAinda não há avaliações

- RAZONAMIENTO LÒGICO - PreguntasDocumento28 páginasRAZONAMIENTO LÒGICO - PreguntasDavid TariraAinda não há avaliações

- Create Table Producto 2Documento5 páginasCreate Table Producto 2Cristhian Macha CanchumanyaAinda não há avaliações

- Caso Práctico N2 - Gestión de La CalidadDocumento3 páginasCaso Práctico N2 - Gestión de La CalidadAngela Rocha HernandezAinda não há avaliações

- Balance de Avances en El Programa Escolar de Mejora ContinuaDocumento14 páginasBalance de Avances en El Programa Escolar de Mejora ContinuaTay MaldonadoAinda não há avaliações

- Ce Gr4 Conchambay Alexis Practica#1 InformeDocumento3 páginasCe Gr4 Conchambay Alexis Practica#1 InformeAlexis ConchambayAinda não há avaliações

- VASECTOMÍADocumento9 páginasVASECTOMÍARuth Abigail Victoriano IrineoAinda não há avaliações

- Rices Poéticas Y Biografía de José Martí PérezDocumento7 páginasRices Poéticas Y Biografía de José Martí PérezJavier ErazoAinda não há avaliações

- Variación Compensatoria y Variación EquivalenteDocumento9 páginasVariación Compensatoria y Variación EquivalenteMijail Paul EstebanAinda não há avaliações

- Las DrogasDocumento5 páginasLas DrogasTiffany DiazAinda não há avaliações

- Ritmos Cardíacos, Electrocardiograma PDFDocumento28 páginasRitmos Cardíacos, Electrocardiograma PDFDiana100% (1)