Você também pode gostar

- S16.s1 - Material - Regimenes TributariosDocumento34 páginasS16.s1 - Material - Regimenes TributariosAlexander Romeo Pilco TassoAinda não há avaliações

- Caso Práctico - Lingan Alonzo Brisa AyelenDocumento16 páginasCaso Práctico - Lingan Alonzo Brisa AyelenBri LinganAinda não há avaliações

- Solucion Ejercicio 4-Ee FF ProyectadosDocumento5 páginasSolucion Ejercicio 4-Ee FF ProyectadosSantiago GómezAinda não há avaliações

- Examen Final SonalithDocumento10 páginasExamen Final SonalithMISANZELAinda não há avaliações

- Como Elaborar Ee - FF ProyectadosDocumento5 páginasComo Elaborar Ee - FF ProyectadosEddy Miguel Aguirre ReyesAinda não há avaliações

- Monografia ContableDocumento3 páginasMonografia ContableSa Qp Norma100% (1)

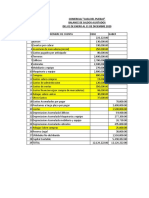

- Estado de ResultadosDocumento3 páginasEstado de ResultadosTommy Castillo100% (1)

- PRESUPUESTO 1453969350-Sistema Nacional de PresupuestoDocumento85 páginasPRESUPUESTO 1453969350-Sistema Nacional de PresupuestoMegan Alexandra JURADO LING100% (1)

- 2 Meritorio Sucursales 1 2 3 4 5 6Documento13 páginas2 Meritorio Sucursales 1 2 3 4 5 6Susan LeonAinda não há avaliações

- Caso Practico Personas Nataurales (FV Nro 691 - Renta de Primera, Segunda, Cuarta y Quinta Categoría)Documento19 páginasCaso Practico Personas Nataurales (FV Nro 691 - Renta de Primera, Segunda, Cuarta y Quinta Categoría)JesúsDavidIzquierdoDíazAinda não há avaliações

- Principales Gastos Deducibles y No Deducibles para La Detrminacion Del Impuesto A La RentaDocumento45 páginasPrincipales Gastos Deducibles y No Deducibles para La Detrminacion Del Impuesto A La Rentaadgimiro100% (1)

- Examen PracticoDocumento1 páginaExamen PracticorosaAinda não há avaliações

- Importancia de La Auditoría de Cumplimiento.Documento66 páginasImportancia de La Auditoría de Cumplimiento.NathalyYuliet MosqueraAinda não há avaliações

- Obligaciones Tributarias Leg. TributariaDocumento28 páginasObligaciones Tributarias Leg. TributariaRosarioAlmeydaTasaycoAinda não há avaliações

- Casp Practico de Caja MunicipalDocumento28 páginasCasp Practico de Caja Municipaljulissa robles vargasAinda não há avaliações

- Asiento de AperturaDocumento12 páginasAsiento de AperturaShesmelinBerrerasQuispeAinda não há avaliações

- Acta de SincesaramientoDocumento19 páginasActa de Sincesaramientonestor de la cruz salvadorAinda não há avaliações

- Silabo Tecnica Presupuestal 2013Documento4 páginasSilabo Tecnica Presupuestal 2013Edgar Huanaco CalcinaAinda não há avaliações

- Analisis de Los Estados FinancierosDocumento26 páginasAnalisis de Los Estados FinancierosAntony Morales RojasAinda não há avaliações

- Ratios FinancierosDocumento8 páginasRatios FinancierosNaomy VenturaAinda não há avaliações

- 1 2715 13180Documento5 páginas1 2715 13180Abigail NinaAinda não há avaliações

- Retenciones, Percepciones y Detracciones - g2Documento41 páginasRetenciones, Percepciones y Detracciones - g2Daisy Bautista Cuya100% (1)

- Casos Practicos - Tarea7Documento7 páginasCasos Practicos - Tarea7gersonAinda não há avaliações

- Los Sujetos Del Impueto A La Renta, La Inafectación y La Exoneración Del Impuesto A La RentaDocumento2 páginasLos Sujetos Del Impueto A La Renta, La Inafectación y La Exoneración Del Impuesto A La RentaBryanAinda não há avaliações

- Investigacion Formativa II Gubernamental 2020Documento10 páginasInvestigacion Formativa II Gubernamental 2020gloria rodriguez mendozaAinda não há avaliações

- Sesion 2 y 3 Contabilidad Financiera AlumnosDocumento117 páginasSesion 2 y 3 Contabilidad Financiera AlumnosBeto ZuluetaAinda não há avaliações

- Actividades en La Agricultura y Régimen Laboral 2Documento23 páginasActividades en La Agricultura y Régimen Laboral 2huachanoAinda não há avaliações

- NIIFDocumento6 páginasNIIFJosmell CernaAinda não há avaliações

- Casos Practicos PatproDocumento17 páginasCasos Practicos PatproTatiana Durand ValenciaAinda não há avaliações

- Cuentas Analiticas de ExplotacionDocumento6 páginasCuentas Analiticas de ExplotacionIsaiasEstrtellaAinda não há avaliações

- Formulacion y Presentacion de Estados FinancierosDocumento16 páginasFormulacion y Presentacion de Estados FinancierosLopez GenaroAinda não há avaliações

- Actividad GrupalDocumento5 páginasActividad GrupalRonald GutiérrezAinda não há avaliações

- Casilla 100 PDT 621-DiapositivaDocumento29 páginasCasilla 100 PDT 621-DiapositivaEdith VelasquezAinda não há avaliações

- Planila de PagosDocumento13 páginasPlanila de PagoscleverAinda não há avaliações

- Grupo 4 - Sistema Nacional de AbastecimientoDocumento15 páginasGrupo 4 - Sistema Nacional de AbastecimientoWalter Rios GarciaAinda não há avaliações

- Análisis Vertical HorizontalDocumento17 páginasAnálisis Vertical HorizontalNeriTa'w RupayAinda não há avaliações

- Caso 2Documento4 páginasCaso 2Ruxel RodriguezAinda não há avaliações

- Monografia de Estudio ContableDocumento16 páginasMonografia de Estudio ContableBriggite blancatAinda não há avaliações

- Semana 04 - Tema 02 Tarea ABM y ABCDocumento5 páginasSemana 04 - Tema 02 Tarea ABM y ABCMarisol FTAinda não há avaliações

- Práctica 1 - Registro de ComprasDocumento12 páginasPráctica 1 - Registro de ComprasJhor Moscol GarayAinda não há avaliações

- Contabilida de Cos. A. Cuentas Analitica y de ExplotacionDocumento5 páginasContabilida de Cos. A. Cuentas Analitica y de ExplotacionAvilio Ita HuamanAinda não há avaliações

- Derechos y Obligaciones de Los ContribuyentesDocumento1 páginaDerechos y Obligaciones de Los ContribuyentesAngel CardenasAinda não há avaliações

- Formulación y Evaluación GGRR GGLLDocumento34 páginasFormulación y Evaluación GGRR GGLLJesus Romero HurtadoAinda não há avaliações

- Diapositiva ExposicionDocumento18 páginasDiapositiva ExposicionLupita Donayre PanduroAinda não há avaliações

- Los Regímenes Tributarios de La SunatDocumento7 páginasLos Regímenes Tributarios de La SunatBilly Salazar del AguilaAinda não há avaliações

- La Niif 15 y Su Incidencia en El Impuesto A La RentaDocumento156 páginasLa Niif 15 y Su Incidencia en El Impuesto A La RentaEdwinalmironAinda não há avaliações

- Plan y Programa de Auditoria AcabadoDocumento14 páginasPlan y Programa de Auditoria AcabadoAmerico ASAinda não há avaliações

- DETRACCIONESDocumento20 páginasDETRACCIONESluisAinda não há avaliações

- IPAE - Empresa Servicios-Balance MODIFICADODocumento86 páginasIPAE - Empresa Servicios-Balance MODIFICADOJaniiiiooooAinda não há avaliações

- Semana 5. Cuentas ContablesDocumento42 páginasSemana 5. Cuentas ContablesNivrekAinda não há avaliações

- Fta-0304-03411-8-Contabilidad Por Sectores Economicos-2020-2 PDFDocumento4 páginasFta-0304-03411-8-Contabilidad Por Sectores Economicos-2020-2 PDFJuan Carlos Quispe AliagaAinda não há avaliações

- Obligacion Tributaria 1Documento11 páginasObligacion Tributaria 1Lourdes OMAinda não há avaliações

- Excel Ratios FinancierosDocumento37 páginasExcel Ratios FinancierosMelquisedec Mori Gadea100% (1)

- Universidad Peruana Unión: Facultad de Ciencias EmpresarialesDocumento1 páginaUniversidad Peruana Unión: Facultad de Ciencias EmpresarialesJhon Jiménez RomeroAinda não há avaliações

- Desarrollo Monografia Contable-Comercial Tacna S.R.L.Documento16 páginasDesarrollo Monografia Contable-Comercial Tacna S.R.L.Jesus Tacna KentaurosAinda não há avaliações

- Taller #05 Propiedad Plata y EquipoDocumento3 páginasTaller #05 Propiedad Plata y EquipoMaria CoronadoAinda não há avaliações

- Desarrollo de Cierre Periodo ContableDocumento14 páginasDesarrollo de Cierre Periodo ContableLía McQuaidAinda não há avaliações

- Detracciones, Percepciones, Detraccion Del IgvDocumento3 páginasDetracciones, Percepciones, Detraccion Del IgvMilagros Salas ValdiviaAinda não há avaliações

- Caso Practico N ° 1 AUDDocumento53 páginasCaso Practico N ° 1 AUDAndrea quispeAinda não há avaliações

- Ultima Entrega Gerencia Financiera Generación de ValorDocumento15 páginasUltima Entrega Gerencia Financiera Generación de Valorleidy julieth ruiz gonzalezAinda não há avaliações

- Informe FinanzasDocumento3 páginasInforme Finanzasevelyn orozcoAinda não há avaliações

- Burbujas FinancierasDocumento4 páginasBurbujas Financierasevelyn orozcoAinda não há avaliações

- Carpeta Admi Unidad 3Documento9 páginasCarpeta Admi Unidad 3evelyn orozcoAinda não há avaliações

- Caso EnronDocumento9 páginasCaso Enronevelyn orozcoAinda não há avaliações

- Espectroscopia UV-Vis Determinación Simultánea de Co y CR 2019Documento4 páginasEspectroscopia UV-Vis Determinación Simultánea de Co y CR 2019Sebastian OchoaAinda não há avaliações

- Dietas para Vesicula BiliarDocumento11 páginasDietas para Vesicula BiliarFredyamerico M Villalobos100% (1)

- Cuadro Comparativo, Factores EconomicosDocumento2 páginasCuadro Comparativo, Factores EconomicosTO Diego CuichanAinda não há avaliações

- I Unidad Modulo 2Documento12 páginasI Unidad Modulo 2Nivardo romero huaytaAinda não há avaliações

- Hijos de PoseidónDocumento19 páginasHijos de PoseidónCrhistian Vera Zavala100% (1)

- 7 Curso Gestion RRHH Servicio Civil NovDocumento62 páginas7 Curso Gestion RRHH Servicio Civil NovIngrid Sanchez AñorgaAinda não há avaliações

- Consulta PreviaDocumento14 páginasConsulta PreviaJoséLuisPinaresAinda não há avaliações

- Factura: Importe Total: $ 84.959,00Documento2 páginasFactura: Importe Total: $ 84.959,00odipasAinda não há avaliações

- Integrales DoblesDocumento28 páginasIntegrales DoblesNicolas Damian100% (1)

- Proyecto Morral SolarDocumento58 páginasProyecto Morral Solarcarlos rojasAinda não há avaliações

- Técnicas de BúsquedaDocumento7 páginasTécnicas de BúsquedaJoseDaniel Navarrete VillonAinda não há avaliações

- Manual-Basico Del AutonomoDocumento23 páginasManual-Basico Del Autonomotirolibre0% (1)

- PICÓ-Josep-Cultura-y-Modernidad Cap. 9Documento15 páginasPICÓ-Josep-Cultura-y-Modernidad Cap. 9Mariangeles ZapataAinda não há avaliações

- Sustancias Por Orden 2006Documento12 páginasSustancias Por Orden 2006Carl MontAinda não há avaliações

- Act - IntU4 - DMFPDocumento11 páginasAct - IntU4 - DMFPDANIEL MICHEL FERNANDEZ PALMAAinda não há avaliações

- Manual de Guías de Turismo y Operación TurísticaDocumento16 páginasManual de Guías de Turismo y Operación Turísticasaibag56% (9)

- Calculo de Impedancias de Secuencias de Alimentadores AereosDocumento4 páginasCalculo de Impedancias de Secuencias de Alimentadores AereosIan Crespo0% (1)

- Tema 3Documento5 páginasTema 3PERCY TORRES AVALOSAinda não há avaliações

- Viola Spolin 10Documento3 páginasViola Spolin 10Damian100% (1)

- Cuarta y Quinta Practica PR 2021 2Documento2 páginasCuarta y Quinta Practica PR 2021 2CARLOS FELIX GARAY HARO100% (1)

- Actividad 1 Sesión 1Documento2 páginasActividad 1 Sesión 1Leticia GarciaAinda não há avaliações

- Tarea 1 - Unidad 5 Motores de Inducción Monofásicos y Máquinas EspecialesDocumento17 páginasTarea 1 - Unidad 5 Motores de Inducción Monofásicos y Máquinas EspecialesOWopatasAinda não há avaliações

- SufiDocumento1 páginaSufiMaria fernanda Herrera chasoyAinda não há avaliações

- Reflexión en DieléctricosDocumento4 páginasReflexión en DieléctricosAlberto VinsAinda não há avaliações

- Taller 20 SSTDocumento3 páginasTaller 20 SSTLaura Cano100% (1)

- Anexo ADocumento2 páginasAnexo AmelchorodriguezAinda não há avaliações

- Modo de Servicio y Reset en Equipos Stereo LGDocumento11 páginasModo de Servicio y Reset en Equipos Stereo LGOrley Delgado88% (16)

- Planteamiento Del ProblemaDocumento3 páginasPlanteamiento Del ProblemataliaAinda não há avaliações

- ANEXOSDocumento5 páginasANEXOSAndrés Fermín HernándezAinda não há avaliações

- Porcentaje EjerciciosDocumento3 páginasPorcentaje EjerciciosFernando OrellanaAinda não há avaliações