Você também pode gostar

- Practica IVADocumento22 páginasPractica IVAJessica GRAinda não há avaliações

- Gastos Por Concepto de Premios en La Determinación Del IRTCDocumento35 páginasGastos Por Concepto de Premios en La Determinación Del IRTCJose AmayaAinda não há avaliações

- Catalogo de Cuentas NIIF FULLDocumento11 páginasCatalogo de Cuentas NIIF FULLOzem Benitez100% (2)

- Cuestionario de NóminaDocumento4 páginasCuestionario de NóminaMa. Enriqueta Coronado Morales100% (2)

- Presentación Clase Gerencia FinancieraDocumento38 páginasPresentación Clase Gerencia FinancieraLIZETH DAHIANA SOTO BLANDON100% (1)

- Libro Practico de Contabilidad de Costo PDFDocumento80 páginasLibro Practico de Contabilidad de Costo PDFMiguel AgueroAinda não há avaliações

- Plan de Depuracion ContableDocumento5 páginasPlan de Depuracion ContableJely MamaniAinda não há avaliações

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015No EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Ainda não há avaliações

- Construccion Flujo de Caja A PasosDocumento16 páginasConstruccion Flujo de Caja A PasosAlberto Gs100% (1)

- Iva - Casos EspecialesDocumento20 páginasIva - Casos EspecialesMartin Alejandro FernandezAinda não há avaliações

- Matematica Financiera RecDocumento146 páginasMatematica Financiera RecDeynar Apaza100% (2)

- Prueba Tecnica Profesional de Outsourcing 2021Documento5 páginasPrueba Tecnica Profesional de Outsourcing 2021KARTMAN HATREDAinda não há avaliações

- Bienes Tarifa 12 y 0Documento16 páginasBienes Tarifa 12 y 0Cecilia Caiza0% (1)

- Plantilla Cálculo VAN y TIRDocumento16 páginasPlantilla Cálculo VAN y TIROzkar ValenzuelaAinda não há avaliações

- AJUSTESDocumento6 páginasAJUSTESJustin RomeroAinda não há avaliações

- Modulo Contabilidad ComercialDocumento32 páginasModulo Contabilidad ComercialWILSON VELASTEGUI OJEDAAinda não há avaliações

- Proyecto de ConsultoriaDocumento8 páginasProyecto de ConsultoriaIng Jerez GomezAinda não há avaliações

- Cedulas A1 y A2Documento22 páginasCedulas A1 y A2Luigi Metalfolk0% (1)

- Analisis FinancieroDocumento31 páginasAnalisis FinancieroMateo Garcia CastroAinda não há avaliações

- Ejercicio Practico de Declraciones Del IvaDocumento5 páginasEjercicio Practico de Declraciones Del IvaDaniel Javier Ponce ChilaAinda não há avaliações

- Examen I ParcialDocumento3 páginasExamen I ParcialVilarsAZapataAinda não há avaliações

- Elementos Que Forman Parte Del Proceso de RegulaciónDocumento10 páginasElementos Que Forman Parte Del Proceso de RegulaciónAlondra Aguilar0% (1)

- Taller No 4 Organizar CuentasDocumento1 páginaTaller No 4 Organizar CuentasRichar Bancario100% (1)

- Guía TributariaDocumento23 páginasGuía TributariaFernanda Andrade0% (1)

- Linea Del Tiempo Sistema FinancieroDocumento3 páginasLinea Del Tiempo Sistema FinancieroEnrique RaigosaAinda não há avaliações

- Actividad 2Documento5 páginasActividad 2Gerardo Hernandez G.Ainda não há avaliações

- Propuesta InnovadoraDocumento3 páginasPropuesta InnovadoraLiliana FloresAinda não há avaliações

- Requisitos de Una Empresa Industrial en El Ecuador (Manta)Documento1 páginaRequisitos de Una Empresa Industrial en El Ecuador (Manta)gaferoto100% (1)

- Ordenamiento Territorial-AmbientalDocumento12 páginasOrdenamiento Territorial-AmbientalJhon Jairo Lopez100% (1)

- Laboratorio de ContabilidadDocumento31 páginasLaboratorio de ContabilidadJOSE JAVIER ERAZO CASTILLOAinda não há avaliações

- UC3 Reglas Del Cargo y Abono Por Cuenta 2Documento36 páginasUC3 Reglas Del Cargo y Abono Por Cuenta 2Angel Lara CauichAinda não há avaliações

- Sistemas Contables en MexicoDocumento6 páginasSistemas Contables en MexicoMayraTeresa RuizIsidroAinda não há avaliações

- Arqueo de CajaDocumento4 páginasArqueo de CajaPrince AriasAinda não há avaliações

- Sistema Contable de La Industria de La AcuiculturaDocumento6 páginasSistema Contable de La Industria de La AcuiculturaAbel TZAinda não há avaliações

- Diagnostico Contabilidad Financiera II para Fra IIIDocumento3 páginasDiagnostico Contabilidad Financiera II para Fra IIIAdriana YustresAinda não há avaliações

- Conciliacion Bancaria Septiembre 1Documento3 páginasConciliacion Bancaria Septiembre 1Mell SantosAinda não há avaliações

- Ejercicio ContabilidadDocumento36 páginasEjercicio ContabilidadJess NuñezAinda não há avaliações

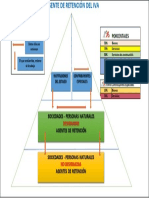

- Piramide de Retención IVA 2022Documento1 páginaPiramide de Retención IVA 2022cristina andrangoAinda não há avaliações

- Syllabus Contabilidad AgropecuariaDocumento6 páginasSyllabus Contabilidad AgropecuariaEdiita Lengua BallestasAinda não há avaliações

- Ejercicios S.B.C.Documento3 páginasEjercicios S.B.C.Omar QuirozAinda não há avaliações

- Contabilidad Financiera ImpuestosDocumento123 páginasContabilidad Financiera ImpuestosMarco ValenzuelaAinda não há avaliações

- Plan de Negocios Ferreteria ModeloDocumento171 páginasPlan de Negocios Ferreteria ModeloJhonFrancoBelitoChocceAinda não há avaliações

- Flujo Proceso Contable 2.1Documento15 páginasFlujo Proceso Contable 2.1Jennifer CantosAinda não há avaliações

- Enunciados Arqueo de CajaDocumento7 páginasEnunciados Arqueo de CajaArantxa Setién BocanegraAinda não há avaliações

- Que Es El IVADocumento22 páginasQue Es El IVAJAMU1994100% (1)

- Código de Ética Del Contador AuditorDocumento10 páginasCódigo de Ética Del Contador AuditorGarred Spark Inga Quispe100% (2)

- Unidad Educativa Fiscomisional Ténica "Pacífico Cembranos": Prácticas EstudiantilesDocumento37 páginasUnidad Educativa Fiscomisional Ténica "Pacífico Cembranos": Prácticas EstudiantilesSteeven LópezAinda não há avaliações

- Andy, Maria Angel y JuniorDocumento17 páginasAndy, Maria Angel y JuniorDANIEL PONCE100% (1)

- Ajuste Por Inflacion de La UnaDocumento71 páginasAjuste Por Inflacion de La UnaSamuel BlancoAinda não há avaliações

- NIC 1 - Presentación de Los Estados Financieros - Normas Internacionales de Contabilidad - Plan General ContableDocumento6 páginasNIC 1 - Presentación de Los Estados Financieros - Normas Internacionales de Contabilidad - Plan General ContableeylinAinda não há avaliações

- Los Libros de IVADocumento24 páginasLos Libros de IVAJesus AyalaAinda não há avaliações

- Corridas Financieras para Proyectos de InversiónDocumento18 páginasCorridas Financieras para Proyectos de InversiónJorgeAinda não há avaliações

- Cuadro ComparativoDocumento5 páginasCuadro Comparativojenner espinozaAinda não há avaliações

- Planilla Infonavit Dic 2010Documento3 páginasPlanilla Infonavit Dic 2010Candy RdzAinda não há avaliações

- Catálogo Único de Cuentas Del Sistema Financiero EcuatorianoDocumento6 páginasCatálogo Único de Cuentas Del Sistema Financiero EcuatorianoMelany Reyes VeraAinda não há avaliações

- Elaboración de Una Guía Didáctica de Contabilidad General para La Enseñanza de Los Estudiantes de PrimerDocumento263 páginasElaboración de Una Guía Didáctica de Contabilidad General para La Enseñanza de Los Estudiantes de PrimerMeryisa LopezAinda não há avaliações

- Ilícitos TributariosDocumento21 páginasIlícitos TributariosCARLOS MEDINAAinda não há avaliações

- Ejercicio Plan de CuentasDocumento2 páginasEjercicio Plan de CuentasDomenica QuintanaAinda não há avaliações

- Glosario Analisis FinancieroDocumento2 páginasGlosario Analisis FinancieroJavier Deavila CastillaAinda não há avaliações

- ADE201 Contabilidad General IDocumento10 páginasADE201 Contabilidad General IReina LucyAinda não há avaliações

- Contabilidad EjercicioDocumento1 páginaContabilidad EjercicioAniKaAinda não há avaliações

- AGAPESDocumento48 páginasAGAPESPAOLA MORENO CARRERAAinda não há avaliações

- Los Ajustes y Reclasificaciones ContablesDocumento16 páginasLos Ajustes y Reclasificaciones Contables12163542186532187356Ainda não há avaliações

- Normograma de La Contabilidad PublicaDocumento25 páginasNormograma de La Contabilidad PublicaCamilo Castro0% (1)

- UntitledDocumento9 páginasUntitledMarisela Maytahuari manihuariAinda não há avaliações

- Notas 3º Trimestre 2020 EASJDocumento20 páginasNotas 3º Trimestre 2020 EASJiris maribel altamirano mocarroAinda não há avaliações

- Activity Guide and Evaluation Rubric - Activity 4 - Speaking AssignmentDocumento17 páginasActivity Guide and Evaluation Rubric - Activity 4 - Speaking AssignmentLili SAinda não há avaliações

- Nic 18 PDFDocumento3 páginasNic 18 PDFR Alessa VSAinda não há avaliações

- Carrera de Ingeniería Comercial PDFDocumento134 páginasCarrera de Ingeniería Comercial PDFR Alessa VSAinda não há avaliações

- Derecho IIIDocumento31 páginasDerecho IIIJosé Enrique Concha LeytonAinda não há avaliações

- BANCO DE PREGUNTAS Y RESPUESTAS No. 23 Pages 1 - 27 - Text Version - FlipHTML5 PDFDocumento29 páginasBANCO DE PREGUNTAS Y RESPUESTAS No. 23 Pages 1 - 27 - Text Version - FlipHTML5 PDFR Alessa VSAinda não há avaliações

- Ejercicios Tributacion 104aDocumento3 páginasEjercicios Tributacion 104aR Alessa VSAinda não há avaliações

- Bases Del ConcursoDocumento1 páginaBases Del ConcursoR Alessa VSAinda não há avaliações

- Ejercicios Complexivo - Docente AnamariaguerratejadaDocumento4 páginasEjercicios Complexivo - Docente AnamariaguerratejadaR Alessa VSAinda não há avaliações

- Caso Procter & Gamble Co PDFDocumento35 páginasCaso Procter & Gamble Co PDFR Alessa VSAinda não há avaliações

- AuditorDocumento2 páginasAuditorR Alessa VSAinda não há avaliações

- Ley de RUCDocumento7 páginasLey de RUCJorgeSuárezAinda não há avaliações

- Cevallos - Auditoria AdministrativaDocumento14 páginasCevallos - Auditoria AdministrativaR Alessa VSAinda não há avaliações

- Codigo Tributario Mayo 2016Documento3 páginasCodigo Tributario Mayo 2016R Alessa VSAinda não há avaliações

- Ejercicios Complexivo - Docente AnamariaguerratejadaDocumento4 páginasEjercicios Complexivo - Docente AnamariaguerratejadaR Alessa VSAinda não há avaliações

- Nic 18Documento3 páginasNic 18R Alessa VSAinda não há avaliações

- Resumen Tecnico de La Nic 2Documento2 páginasResumen Tecnico de La Nic 2Alvaro Danx RamirezAinda não há avaliações

- Codigo Tributario Mayo 2016Documento55 páginasCodigo Tributario Mayo 2016R Alessa VSAinda não há avaliações

- Higiene Seguridad y Calidad de VidaDocumento14 páginasHigiene Seguridad y Calidad de VidaR Alessa VSAinda não há avaliações

- Resumen NIC 1Documento3 páginasResumen NIC 1Fatima Cerna HurtadoAinda não há avaliações

- 2017 Normas NIIF Consolidado PartBDocumento6 páginas2017 Normas NIIF Consolidado PartBKarol WendyAinda não há avaliações

- 2017 Redbook Ifric1 PartbDocumento14 páginas2017 Redbook Ifric1 PartbGeovani Rodriguez OrozcoAinda não há avaliações

- Administración de Empresas 2Documento23 páginasAdministración de Empresas 2R Alessa VSAinda não há avaliações

- Formulario de Trabajo CNT PDFDocumento1 páginaFormulario de Trabajo CNT PDFPatricia Chonillo0% (1)

- Codigo Tributario Mayo 2016Documento55 páginasCodigo Tributario Mayo 2016R Alessa VSAinda não há avaliações

- Banco de Preguntas y Respuestas No. 23 Pages 1 - 27 - Text Version - Fliphtml5Documento29 páginasBanco de Preguntas y Respuestas No. 23 Pages 1 - 27 - Text Version - Fliphtml5R Alessa VSAinda não há avaliações

- Deloitte ES Auditoria NIIF-15Documento34 páginasDeloitte ES Auditoria NIIF-15Eliecer Campos CárdenasAinda não há avaliações

- Preguntas Asistente ContabilidadDocumento12 páginasPreguntas Asistente ContabilidadNinoska OlveraAinda não há avaliações

- Dec0 en Línea 2014Documento13 páginasDec0 en Línea 2014R Alessa VSAinda não há avaliações

- Manual de Tributacion FiscalDocumento54 páginasManual de Tributacion FiscalAnita Perleche SampenAinda não há avaliações

- Taller 4.1 ContabilidadDocumento5 páginasTaller 4.1 ContabilidadMelanyAlejandraAinda não há avaliações

- Quiz Parcial Semana 4 Costos y PresupuestosDocumento12 páginasQuiz Parcial Semana 4 Costos y Presupuestossamir guerreroAinda não há avaliações

- Caso Practico Cont ServiciosDocumento28 páginasCaso Practico Cont ServiciosPL CarlitosAinda não há avaliações

- QuestionarionariosDocumento14 páginasQuestionarionariosAlejandra NoruegaAinda não há avaliações

- Numeros ÍndicesDocumento29 páginasNumeros ÍndicesLeyda Mayre Escalante TorresAinda não há avaliações

- Guía de EconomíaDocumento16 páginasGuía de EconomíaJose Daniel Ballestero MontielAinda não há avaliações

- Almacen El TriunfoDocumento33 páginasAlmacen El TriunfoAnonymous Kz3SVSIQY50% (6)

- Exposicion PbiDocumento13 páginasExposicion PbiHarold Zafra Capac100% (1)

- Accounting Words O - P - STUDENTDocumento3 páginasAccounting Words O - P - STUDENTAntonioAinda não há avaliações

- Presupuesto Financiero FormatoDocumento193 páginasPresupuesto Financiero FormatoVictor Hugo Flores Ibarra100% (1)

- VolcanDocumento34 páginasVolcanJordie RVAinda não há avaliações

- 7-Obligaciones Personas Juridicas y Otros-Dr Ruben Vasco Martinez PDFDocumento121 páginas7-Obligaciones Personas Juridicas y Otros-Dr Ruben Vasco Martinez PDFSaul CastroAinda não há avaliações

- Foro 5 PDFDocumento2 páginasForo 5 PDFMARIA DEL MAR CAMACHO GASCAAinda não há avaliações

- Taller Costos 1Documento3 páginasTaller Costos 1Nathalia RuizAinda não há avaliações

- Curso Factibilidad Financiera y Social - 4Documento56 páginasCurso Factibilidad Financiera y Social - 4keshandass4724Ainda não há avaliações

- Taller Balance GeneralDocumento6 páginasTaller Balance GeneralOlga T Marin0% (1)

- Ejercicios Anibal RodriguezDocumento9 páginasEjercicios Anibal RodriguezAníbal dario Rodríguez RamírezAinda não há avaliações

- Articulo 37 Impuesto A La RentaDocumento29 páginasArticulo 37 Impuesto A La RentaAnonymous JjI8GPOUdAinda não há avaliações

- Caso Nic 27Documento6 páginasCaso Nic 27tonyAinda não há avaliações

- Casos Practicos de Codigo TributarioDocumento5 páginasCasos Practicos de Codigo TributariojoselmasterAinda não há avaliações

- Referencias de Las Nic, Niif y Niif para Pymes (Recuperado)Documento4 páginasReferencias de Las Nic, Niif y Niif para Pymes (Recuperado)AnnerysAinda não há avaliações

- BENEFICIOS SOCIALES ConstruccionDocumento4 páginasBENEFICIOS SOCIALES ConstruccionJuan Carlos FernandezAinda não há avaliações

- Enunciados S. 1º GradoDocumento33 páginasEnunciados S. 1º GradoCarlos RedondoAinda não há avaliações

- Caso Practico 10 Esatdo ResultadosDocumento1 páginaCaso Practico 10 Esatdo Resultadosjose david quispe arceAinda não há avaliações