Você também pode gostar

- Estado de Costo de Producción y VentasDocumento3 páginasEstado de Costo de Producción y Ventasvidal juarezAinda não há avaliações

- Estado de Costo de Producción y VentasDocumento6 páginasEstado de Costo de Producción y Ventasvidal juarez100% (1)

- Contabilidad costos IDocumento3 páginasContabilidad costos Ividal juarezAinda não há avaliações

- Actividad 6 Cálculo de Los ArancelesDocumento2 páginasActividad 6 Cálculo de Los Arancelesvidal juarezAinda não há avaliações

- Actividad 8 Balanza de PagosDocumento1 páginaActividad 8 Balanza de Pagosvidal juarezAinda não há avaliações

- Registro de Operaciones de CostoDocumento4 páginasRegistro de Operaciones de Costovidal juarezAinda não há avaliações

- Fundamentos Del CostoDocumento7 páginasFundamentos Del Costovidal juarezAinda não há avaliações

- Banca InternacionalDocumento46 páginasBanca Internacionalvidal juarezAinda não há avaliações

- La Empresa y Su ClasificaciónDocumento1 páginaLa Empresa y Su Clasificaciónvidal juarezAinda não há avaliações

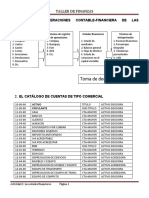

- Finanzas taller razónDocumento3 páginasFinanzas taller razónvidal juarezAinda não há avaliações

- Etapas de Un Proyecto de Actividades ElectricasDocumento3 páginasEtapas de Un Proyecto de Actividades Electricasvidal juarezAinda não há avaliações

- Las Finanzas IDocumento4 páginasLas Finanzas Ividal juarezAinda não há avaliações

- Finanzas-EstadosFinancierosDocumento6 páginasFinanzas-EstadosFinancierosvidal juarezAinda não há avaliações

- Sistema financiero mexicano y mercados financierosDocumento12 páginasSistema financiero mexicano y mercados financierosvidal juarezAinda não há avaliações

- Unidad 1.2 Clasificación de Los CostosDocumento4 páginasUnidad 1.2 Clasificación de Los Costosvidal juarezAinda não há avaliações

- Actividad 3 Cuadro Comparativo Tipos de ControlDocumento5 páginasActividad 3 Cuadro Comparativo Tipos de Controlvidal juarezAinda não há avaliações

- Contabilidades EspecialesDocumento2 páginasContabilidades Especialesvidal juarezAinda não há avaliações

- Contabilidades especiales: cuadro comparativoDocumento4 páginasContabilidades especiales: cuadro comparativovidal juarez50% (2)

- Actividad 2 Mapa Conceptual Del Control InternoDocumento20 páginasActividad 2 Mapa Conceptual Del Control Internovidal juarezAinda não há avaliações

- La Agricultura en MexioDocumento4 páginasLa Agricultura en Mexiovidal juarezAinda não há avaliações

- Actividad 3 Los ArancelesDocumento6 páginasActividad 3 Los Arancelesvidal juarezAinda não há avaliações

- Unidad II Conta de CostosDocumento3 páginasUnidad II Conta de Costosvidal juarezAinda não há avaliações

- Actividad 4 Investigación Principio de Ci y Clasificacion Del CiDocumento1 páginaActividad 4 Investigación Principio de Ci y Clasificacion Del Cividal juarezAinda não há avaliações

- Actividad 4 Investigación Principio de Ci y Clasificacion Del CiDocumento1 páginaActividad 4 Investigación Principio de Ci y Clasificacion Del Cividal juarezAinda não há avaliações

- Actividad 6 Cuestionario CiDocumento1 páginaActividad 6 Cuestionario Cividal juarezAinda não há avaliações

- Unidad I Conta de CostosDocumento4 páginasUnidad I Conta de Costosvidal juarezAinda não há avaliações

- 4G LTE Familia PDFDocumento3 páginas4G LTE Familia PDFJoseYgnacioLaricoAinda não há avaliações

- Proyecto Final SOC-NOC v3 PDFDocumento39 páginasProyecto Final SOC-NOC v3 PDFCarlos Rojas Chaves100% (2)

- Importancia inventarios forestales EcuadorDocumento6 páginasImportancia inventarios forestales EcuadorAndres AlvaradoAinda não há avaliações

- Material S05Documento16 páginasMaterial S05Flor de Maria Ramirez VilcahuamanAinda não há avaliações

- Procedimiento Instalacion LamparasDocumento36 páginasProcedimiento Instalacion LamparasAngie QuinteroAinda não há avaliações

- Mecanización AgrícolaDocumento8 páginasMecanización Agrícolakillua stephAinda não há avaliações

- PeculadoDocumento16 páginasPeculadoRodolfo Villacorta LinaresAinda não há avaliações

- Prueba de Bio Vegetal Primer ParcialDocumento4 páginasPrueba de Bio Vegetal Primer ParcialJaime CedeñoAinda não há avaliações

- Monografia Auditoria OperativaDocumento36 páginasMonografia Auditoria OperativaRosamaria Alejandro Tamayo100% (1)

- Desarrollo Organizacional Con Enfoque SistematicoDocumento3 páginasDesarrollo Organizacional Con Enfoque SistematicoPaola LázaroAinda não há avaliações

- Comparecencia tercero independiente y solicitud dejar sin efecto retenciónDocumento9 páginasComparecencia tercero independiente y solicitud dejar sin efecto retenciónSeñor LapizAinda não há avaliações

- AuditoriaDocumento3 páginasAuditoriaDaniela Hernandez PerezAinda não há avaliações

- Expediente Tecnico Pistas y Veredas de Cahuac 02.01.13Documento107 páginasExpediente Tecnico Pistas y Veredas de Cahuac 02.01.13mances805486% (7)

- Examen Parcial - Semana 4 - Ra - Segundo Bloque-Costos Por Ordenes y Por Procesos - (Grupo3)Documento12 páginasExamen Parcial - Semana 4 - Ra - Segundo Bloque-Costos Por Ordenes y Por Procesos - (Grupo3)sofia lesmesAinda não há avaliações

- Diseno de Maquina Extractora de Aceite de Semilla de Tempate PDFDocumento111 páginasDiseno de Maquina Extractora de Aceite de Semilla de Tempate PDFMarili Medina HuarcayaAinda não há avaliações

- GNI Live Verificación - Guía de HerramientasDocumento2 páginasGNI Live Verificación - Guía de HerramientasJulio LocatelliAinda não há avaliações

- Curso Derecho Financiero (Albacete)Documento159 páginasCurso Derecho Financiero (Albacete)Tamara MoreiraAinda não há avaliações

- Evaluacion Practica Vias y Pavimentos, Julia Pacheco.Documento23 páginasEvaluacion Practica Vias y Pavimentos, Julia Pacheco.julianAinda não há avaliações

- Caso Practico - DerechoDocumento15 páginasCaso Practico - DerechoMirian ChinoAinda não há avaliações

- Solucion Ejercicio de Planilla CompletaDocumento7 páginasSolucion Ejercicio de Planilla CompletaReyna CallesAinda não há avaliações

- ALTAMAPLAST Avance de Proyecto Final 1Documento55 páginasALTAMAPLAST Avance de Proyecto Final 1Rosalinda Ch BarretoAinda não há avaliações

- Ficha de Evaluacion DiariaDocumento2 páginasFicha de Evaluacion DiariakeniaAinda não há avaliações

- LABORATORIO N°3 DISPOSITIVOS AlvDocumento11 páginasLABORATORIO N°3 DISPOSITIVOS AlvNancy RojasAinda não há avaliações

- Agenda Económica Bolivariana Miguel AparicioDocumento2 páginasAgenda Económica Bolivariana Miguel AparicioNestor AparicioAinda não há avaliações

- Resueltos B6 t1Documento8 páginasResueltos B6 t1Jhoan Coronel ChasqueroAinda não há avaliações

- Iso 26000 Materia Fundamental. ViDocumento1 páginaIso 26000 Materia Fundamental. ViMelchor PalomaresAinda não há avaliações

- Actividad 1 Gerencia de Talento HumanoDocumento9 páginasActividad 1 Gerencia de Talento HumanojhonAinda não há avaliações

- NayeliDocumento5 páginasNayeliAmeli Cantú GzzAinda não há avaliações

- DL 1439 Ofi Cir 003-2021-Ef-53-01 Mef Pres-Dga-DggfrhDocumento20 páginasDL 1439 Ofi Cir 003-2021-Ef-53-01 Mef Pres-Dga-DggfrhHarlyn Ricalde PalominoAinda não há avaliações

- Calculo de SancionesDocumento3 páginasCalculo de Sancionesrenata vargasAinda não há avaliações