Você também pode gostar

- Rentas de Primera y Segunda CategoríaDocumento28 páginasRentas de Primera y Segunda CategoríaJulio Chunga Cantaro100% (1)

- Impuesto Directo A Los Hidrocarburos (Idh)Documento15 páginasImpuesto Directo A Los Hidrocarburos (Idh)Roger ramirezAinda não há avaliações

- Auditoria Operacional de ComprasDocumento9 páginasAuditoria Operacional de ComprasMarcela CerdaAinda não há avaliações

- La Depresion y Los Videojuegos Final Sisisisis Como No Jajaja Hola PrroDocumento17 páginasLa Depresion y Los Videojuegos Final Sisisisis Como No Jajaja Hola PrroMarcela CerdaAinda não há avaliações

- Guia BancariaDocumento2 páginasGuia BancariaMarcela CerdaAinda não há avaliações

- Examen Final Contabilidad GerencialDocumento5 páginasExamen Final Contabilidad GerencialMarcela CerdaAinda não há avaliações

- Certificado de Accion Mi Tierra S.ADocumento2 páginasCertificado de Accion Mi Tierra S.AMarcela CerdaAinda não há avaliações

- Trabajo Final de AUDITORIA IDocumento23 páginasTrabajo Final de AUDITORIA IMarcela CerdaAinda não há avaliações

- Definición General de Métodos SimplexDocumento13 páginasDefinición General de Métodos SimplexMarcela Cerda100% (1)

- EJEMPLO DE FranquiciaDocumento30 páginasEJEMPLO DE FranquiciaKaren GonzalezAinda não há avaliações

- Convenio Entre España y Colombia para Evitar La Doble Imposición y Prevenir La Evasión FiscalDocumento79 páginasConvenio Entre España y Colombia para Evitar La Doble Imposición y Prevenir La Evasión FiscalObservatorio del Emigrante Retornado ColombianoAinda não há avaliações

- Regalías MinerasDocumento7 páginasRegalías MinerasmauricioAinda não há avaliações

- Ciclo de RetencionesDocumento35 páginasCiclo de Retencionespoketrainer.141993Ainda não há avaliações

- Test 05 - ComexDocumento9 páginasTest 05 - ComexCristopher HinostrozaAinda não há avaliações

- Regimen de Regalías Sector HidrocarburosDocumento10 páginasRegimen de Regalías Sector HidrocarburosMerryAinda não há avaliações

- Contrato de Licencia de ProductosDocumento4 páginasContrato de Licencia de ProductosNancy Cepeda CardozoAinda não há avaliações

- Tarea 5 Estrategia de Entrada y Joint PDFDocumento15 páginasTarea 5 Estrategia de Entrada y Joint PDFmiguelAinda não há avaliações

- Maldicion RecursosNaturales StiglitzDocumento67 páginasMaldicion RecursosNaturales StiglitzLuis CabanillasAinda não há avaliações

- Objetivos y Órganos Del Sistema y El Ciclo de Las Regalías PDFDocumento180 páginasObjetivos y Órganos Del Sistema y El Ciclo de Las Regalías PDFSergio OlarteAinda não há avaliações

- Aspectos Fundamentales de La Propiedad InmobiliariaDocumento23 páginasAspectos Fundamentales de La Propiedad InmobiliariaYunior Andrés Castillo SilverioAinda não há avaliações

- Tabla de Retenciones 2021Documento2 páginasTabla de Retenciones 2021Lorena GracianoAinda não há avaliações

- DS 28223 Reglamento de Aplicacion Del IDHDocumento0 páginaDS 28223 Reglamento de Aplicacion Del IDHPatricia ATAinda não há avaliações

- 1 Renta P. Nat. Parte 1Documento60 páginas1 Renta P. Nat. Parte 1Yeka LMAinda não há avaliações

- Guia Semillas ESP v2-1Documento82 páginasGuia Semillas ESP v2-1Vianney CastaÂ¥Eda MonroyAinda não há avaliações

- Tema 3. Ingeniería Básica PDFDocumento28 páginasTema 3. Ingeniería Básica PDFVladimir Morales CAinda não há avaliações

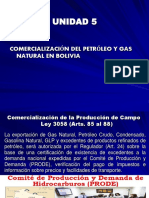

- TEMA 5 Comercializacion Del Petróleo y Gas Natural en BoliviaDocumento20 páginasTEMA 5 Comercializacion Del Petróleo y Gas Natural en BoliviaBryanAinda não há avaliações

- Fallo Bassi Guía de LecturaDocumento8 páginasFallo Bassi Guía de LecturaSofia MoreiraAinda não há avaliações

- CALCULO ANUAL Premios y Regalías (Para Resolver) en CLASEDocumento30 páginasCALCULO ANUAL Premios y Regalías (Para Resolver) en CLASEAlejandro AvelarAinda não há avaliações

- Contrato de Producción Audiovisual y Cesión de Derecho de Imagen. MS Producciones. 2023Documento6 páginasContrato de Producción Audiovisual y Cesión de Derecho de Imagen. MS Producciones. 2023SARA RIVEROAinda não há avaliações

- Metodologia de Calculo y Distribucion de Regalia Minera PDFDocumento12 páginasMetodologia de Calculo y Distribucion de Regalia Minera PDFGerman Baez QuispeAinda não há avaliações

- 2.6 Cambios Internacionales y Tributaacion Internacional - Contrato de FranquiciaDocumento16 páginas2.6 Cambios Internacionales y Tributaacion Internacional - Contrato de FranquiciaCarolina Morales100% (1)

- Mercadeo 1Documento8 páginasMercadeo 1Solenny SubiAinda não há avaliações

- Convenio Peru BrasilDocumento13 páginasConvenio Peru BrasilLeonidas SalasAinda não há avaliações

- Inciso P y QDocumento2 páginasInciso P y Qcarlos cribillero reyesAinda não há avaliações

- Balotario 1 de Tributaria RespondidoDocumento55 páginasBalotario 1 de Tributaria RespondidoDiana Estefany Gonzáles FloresAinda não há avaliações

- Regalia MineraDocumento25 páginasRegalia MineraNatalia Nolasco TorresAinda não há avaliações

- C - CSJN (2011) - Chevron C NQNDocumento7 páginasC - CSJN (2011) - Chevron C NQNvicktorinox230388Ainda não há avaliações