Você também pode gostar

- Unidad II Derecho Romano IIDocumento4 páginasUnidad II Derecho Romano IIYamilEspinalAinda não há avaliações

- Trabajo Final Derecho Constitucional IIDocumento16 páginasTrabajo Final Derecho Constitucional IIYamilEspinal100% (3)

- Derecho ConsularDocumento16 páginasDerecho ConsularYamilEspinalAinda não há avaliações

- Lineamientos Conceptuales Sobre El Manejo de InventariosDocumento14 páginasLineamientos Conceptuales Sobre El Manejo de InventariosYamilEspinalAinda não há avaliações

- Trabajo Final Contabilidad IDocumento25 páginasTrabajo Final Contabilidad IYamilEspinalAinda não há avaliações

- Trabajo Final de Administracion de EmpresasDocumento35 páginasTrabajo Final de Administracion de EmpresasYamilEspinal0% (1)

- Trabajo Final Análisis de Una Sentencia Condenatoria de Primer Grado en Materia de La Ley 50-88Documento33 páginasTrabajo Final Análisis de Una Sentencia Condenatoria de Primer Grado en Materia de La Ley 50-88YamilEspinal63% (8)

- Trabajo Final Sobre Planificación Con Recursos TecnológicosDocumento5 páginasTrabajo Final Sobre Planificación Con Recursos TecnológicosYamilEspinalAinda não há avaliações

- Trabajo Final de Administracion de EmpresasDocumento13 páginasTrabajo Final de Administracion de EmpresasYamilEspinal50% (2)

- Cotizacion 02 18-10-2018Documento1 páginaCotizacion 02 18-10-2018YamilEspinalAinda não há avaliações

- Trabajo Planificacion Del MercadoDocumento15 páginasTrabajo Planificacion Del MercadoYamilEspinalAinda não há avaliações

- Sistema de Contabilidad 2 - HOTEL MATHISDocumento30 páginasSistema de Contabilidad 2 - HOTEL MATHISYamilEspinalAinda não há avaliações

- Autoestima en El DocenteDocumento17 páginasAutoestima en El DocenteYamilEspinalAinda não há avaliações

- Las 4 P de PanteneDocumento24 páginasLas 4 P de PanteneYamilEspinal71% (7)

- Trabajo Final Proyecto EducativoDocumento16 páginasTrabajo Final Proyecto EducativoYamilEspinalAinda não há avaliações

- Accidentes GeograficosDocumento14 páginasAccidentes GeograficosYamilEspinal25% (4)

- Trabajo Derecho Agrario, Mensura CatastralesDocumento16 páginasTrabajo Derecho Agrario, Mensura CatastralesYamilEspinalAinda não há avaliações

- Trabajo Ley 821 Organizacion JudicialDocumento7 páginasTrabajo Ley 821 Organizacion JudicialYamilEspinalAinda não há avaliações

- Aplicación de La Psicología A La EducaciónDocumento16 páginasAplicación de La Psicología A La EducaciónYamilEspinalAinda não há avaliações

- Anteproyecto Comunicacion y Publicidad Claro DominicanaDocumento23 páginasAnteproyecto Comunicacion y Publicidad Claro DominicanaYamilEspinalAinda não há avaliações

- AnalisisDocumento19 páginasAnalisisYamilEspinalAinda não há avaliações

- Trabajo Final Informatica I La Republica DigitalDocumento17 páginasTrabajo Final Informatica I La Republica DigitalYamilEspinalAinda não há avaliações

- Plan de Relaciones Publicas TropigasDocumento22 páginasPlan de Relaciones Publicas TropigasYamilEspinalAinda não há avaliações

- Trabajo Final Informatica I La Republica DigitalDocumento12 páginasTrabajo Final Informatica I La Republica DigitalYamilEspinalAinda não há avaliações

- Trabajo de Descuentos ComercialesDocumento7 páginasTrabajo de Descuentos ComercialesYamilEspinalAinda não há avaliações

- Trabajo de Descuentos ComercialesDocumento18 páginasTrabajo de Descuentos ComercialesYamilEspinalAinda não há avaliações

- CuestionarioDocumento4 páginasCuestionarioAlcides Apaico MendozaAinda não há avaliações

- INTRODUCCIÓN El Mercado Internacional de Acciones Se Caracteriza Porque Las Acciones TienenDocumento28 páginasINTRODUCCIÓN El Mercado Internacional de Acciones Se Caracteriza Porque Las Acciones TienenJose Luis Chambilla MenesesAinda não há avaliações

- Presupuesto de Un Centro EscolarDocumento10 páginasPresupuesto de Un Centro EscolarCarlos Ademir100% (1)

- Revista EconomiaCritica 14Documento400 páginasRevista EconomiaCritica 14Javielo Maritrinez LópezAinda não há avaliações

- Trabajo Gestionandolasfinanzasenlaconstruccin 101024185945 Phpapp02Documento31 páginasTrabajo Gestionandolasfinanzasenlaconstruccin 101024185945 Phpapp02damian_reyes_4Ainda não há avaliações

- Contabiliadad para Todos Oriol Amat PDFDocumento207 páginasContabiliadad para Todos Oriol Amat PDFjcc1981Ainda não há avaliações

- Actividad 2 - Analisis Financiero PDFDocumento7 páginasActividad 2 - Analisis Financiero PDFmaira chavezAinda não há avaliações

- El Modelo CAPM y El WACCDocumento21 páginasEl Modelo CAPM y El WACCDiego GarcíaAinda não há avaliações

- GUIA y TRAB CONT. GERENCIAL FC 2019-02Documento20 páginasGUIA y TRAB CONT. GERENCIAL FC 2019-02David CE100% (1)

- Lapizzeria 2019Documento6 páginasLapizzeria 2019Jainer Visbal ChogoAinda não há avaliações

- Estrategias Según El Ciclo de Vida de La EmpresaDocumento5 páginasEstrategias Según El Ciclo de Vida de La EmpresaLina Maria SalazarAinda não há avaliações

- Guia Ejercicios Resueltos Optimizacion de ProyectosDocumento9 páginasGuia Ejercicios Resueltos Optimizacion de ProyectosjorgeAinda não há avaliações

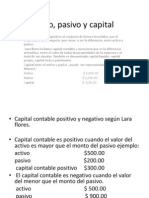

- Activo, Pasivo y CapitalDocumento5 páginasActivo, Pasivo y CapitalAndrey CervanteesAinda não há avaliações

- La Supervisión Internacional de Los Paraísos Internacionales - Romero ClapperDocumento125 páginasLa Supervisión Internacional de Los Paraísos Internacionales - Romero ClapperDanielFernándezAinda não há avaliações

- 6.7 Glosario de Terminos FinancierosDocumento31 páginas6.7 Glosario de Terminos FinancierosCordova BerlynAinda não há avaliações

- Ensayo Del Libro "El Poder de Las Emociones en La Inversión"Documento3 páginasEnsayo Del Libro "El Poder de Las Emociones en La Inversión"Juan Camilo Alean Guzman0% (1)

- Costo Anual Equivalente (CAE)Documento6 páginasCosto Anual Equivalente (CAE)Duvan Felipe SuarezAinda não há avaliações

- UnadmDocumento5 páginasUnadmGabriela MaldonadoAinda não há avaliações

- Resulucion Evalucion de PyDocumento6 páginasResulucion Evalucion de PyEdilson CasabonaAinda não há avaliações

- Inversiones SelectividadDocumento10 páginasInversiones SelectividadMiguel Angel Alcarria AlcarriaAinda não há avaliações

- 09-Caso 4 Ratios AlicorpDocumento9 páginas09-Caso 4 Ratios AlicorpstocichAinda não há avaliações

- ContabilidadyCostos Actividad3Documento4 páginasContabilidadyCostos Actividad3locomike50% (2)

- Tratados Internacionales para Evitar La Doble Tributación e Impedir La Evasión Fiscal para Determinados ImpuestosDocumento24 páginasTratados Internacionales para Evitar La Doble Tributación e Impedir La Evasión Fiscal para Determinados ImpuestosCarolina CortésAinda não há avaliações

- Informe Simulador Cesim Castiblanco Cepeda Martinez SilvaDocumento17 páginasInforme Simulador Cesim Castiblanco Cepeda Martinez SilvaJuan DanielAinda não há avaliações

- Tarea N. 4 MicroeconomiaDocumento10 páginasTarea N. 4 MicroeconomiaDaniel ChinoAinda não há avaliações

- Monografia de Sistema FinancieroDocumento5 páginasMonografia de Sistema FinancieromyriamAinda não há avaliações

- Unidad 4. Administracion de InventariosDocumento2 páginasUnidad 4. Administracion de InventariosAilyn Guadalupe Valle CastroAinda não há avaliações

- $$$$-Como Conocer y Manejar Sus Costos para Tomar Decisiones RentablesDocumento6 páginas$$$$-Como Conocer y Manejar Sus Costos para Tomar Decisiones RentablesJesus Vilca Urdiales100% (1)

- Financiamiento InternoDocumento7 páginasFinanciamiento InternoSamuel Rivera GascaAinda não há avaliações

- Notigraf No 64 AndigrafDocumento60 páginasNotigraf No 64 AndigrafAnonymous RC9hBTMw100% (1)